Несмотря на то, что тактически рынки рисковых активов выглядят неплохо, о чем вы тут уже неоднократно читали, нельзя забывать и о том, что долгосрочные проблемы никуда не исчезли. Я имею ввиду по-настоящему долгосрочные, с горизонтом от 10 лет - таким, который наиболее интересен для составления "портфеля на пенсию".

Я уже писал о том, что нынешнее поколение инвесторов, образно выражаясь,

"берет в долг" доходности у будущих поколений. А вот что на этот счет думает Morgan Stanley, к чьему мнению я чаще прислушиваюсь.

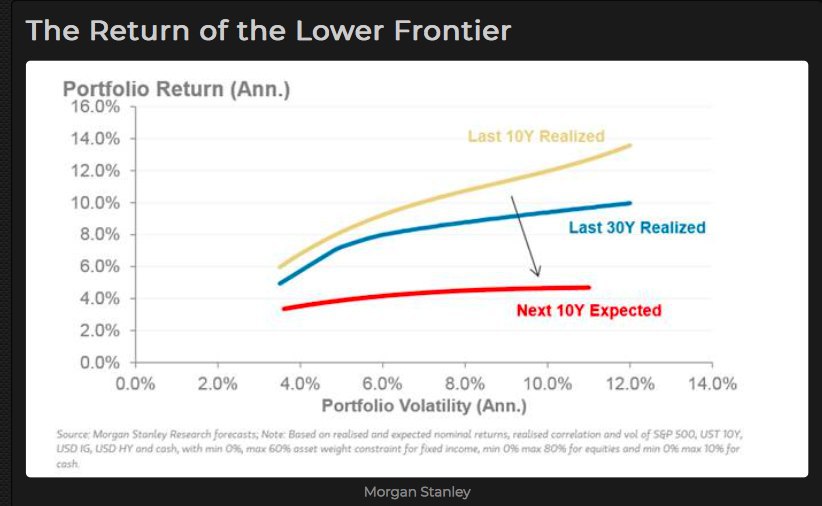

На графике ниже показана "эффективная граница" для портфелей, вложения в которые ограничены следующими условиями: акции - от 0 до 80%, облигации - от 0 до 60% и кэш от 0 до 10%. Оранжевая линия - уже реализованная граница за последние 10 лет (один из самых лучших периодов в истории), синяя - тоже реализованная граница, но за 30 лет.

Нас больше интересует красная линия - это эффективная граница, построенная на основе не реализованных, а

ожидаемых доходностей активов в следующие 10 лет. Причем, доходностей номинальных, то есть, включающих инфляцию. Чтобы получить представление о реальных доходностях, нужно вычесть еще около 2% годовых.

Картина, в целом, довольно грустная для пассивных аллокаторов. Во-первых, граница стала почти плоской, то есть, с увеличением уровня риска (волатильность портфеля по оси Х) ожидаемая доходность портфеля (по оси Y) практически не растет. Во-вторых, абсолютные уровни ожидаемой доходности очень низкие, меньше 5% годовых. Это, в принципе, вполне объяснимо: ожидаемая доходность облигаций в следующие 10 лет равна их доходности к погашению (если речь о 10-летних облигациях), а ожидаемая доходность рынка акций ограничена его текущими высокими уровнями оценки (Р/Е и другими). Наконец, в-третьих, даже эти скромные доходности, скорее всего, будут достигаться только через принятие повышенных рисков, характерных больше для рынка акций.

Отношение к прогнозам, тем более, таким долгосрочным - дело субъективное. Лично я склонен согласиться с Морганами. На практике это означает следующее: если указанные уровни доходности в сочетании с риском вас устраивают, то наиболее рациональное поведение - собрать портфель из дешевых индексных ETF и забыть про него, ребалансируя не чаще, чем раз в год. Но если по каким-то причинам нужно попробовать заработать более высокую доходность, то без активного управления не обойтись. Как будет выглядеть это активное управление - опять же, дело вкуса. Это может быть концентрированный портфель из отдельно выбранных ценных бумаг, или ротация индексных ETF на базе momentum, или подход core-satellite, в котором к стратегическому "ядру" вы добавите спекулятивный "сателлит", чья задача - добавить пару процентов годовых к общей доходности портфеля.