Size: a a a

2019 March 27

Коллеги- в воскресенье 31 Марта по многочисленным просьбам будет проведён живой бесплатный вебинар! Вопросы пишите !

2019 March 28

Для любителей почитать! Одни из лучших книг по теме! Практик- автор, прикладной смысл и отличный язык!

2019 March 29

Идея про финансовую подушку интересная. А что дальше? Если уже сформирован такой портфель вкладов?

Давайте начистоту. Если вы стабильно откладываете крупную сумму - скажем, треть своего ежемесячного дохода - вам нужно три месяца, чтобы скопить 1 (одну!) зарплату. Правда, если вы тратите сильно меньше, чем зарабатываете, задача упрощается. Но я таких людей знал буквально двоих или троих. Но пусть так; в этом случае на то, чтобы скопить годовой доход, вам потребуется три года. Я всё же предлагаю рассмотреть более реальный случай: откладываете вы 10% от ежемесячного дохода, а накопить планируете полугодовую зарплату. Несложно подсчитать, что вам потребуется 10 месяцев х 6 = 5 лет стабильного накопления. Ну, допустим, что какие-то накопления у вас и так имеются. Но в любом случае, нужно несколько лет упорной работы над собой. Вы уверены, что они уже позади?

После накопления полугодовой подушки безопасности имеет смысл открыть брокерский счёт и половину (то есть три месяца расходов) внести туда. Начать рекомендую всё же с российского брокера: это быстрее, понятнее и, наверное, для начинающего финансового воротилы проще. Но всегда держите в голове перспективу открытия счёта у полноценного зарубежного брокера; рано или поздно он вам пригодится. Скажем, после накопления годового дохода.

Самое главное: не надо сразу бросаться оголтело торговать. Хотя и хочется. У всех разное отношение к риску, но для начала, я думаю, имеет смысл каждый месяц закупаться на 10-20% от имеющихся на брокерском счету средств. В какой пропорции? Недолго думая - половину в акции, половину в облигации (сейчас это не так важно). Напомню, что это всё ещё ваша подушка безопасности. Поэтому не надо вкладывать её всю и сразу. Пусть она останется ликвидной. Кэш на брокерском - абсолютно здравая мысль. Спешить тут не стоит.

И ещё одна важная мысль: вы только начинаете формировать свой портфель. Надо продолжать откладывать деньги!

Давайте начистоту. Если вы стабильно откладываете крупную сумму - скажем, треть своего ежемесячного дохода - вам нужно три месяца, чтобы скопить 1 (одну!) зарплату. Правда, если вы тратите сильно меньше, чем зарабатываете, задача упрощается. Но я таких людей знал буквально двоих или троих. Но пусть так; в этом случае на то, чтобы скопить годовой доход, вам потребуется три года. Я всё же предлагаю рассмотреть более реальный случай: откладываете вы 10% от ежемесячного дохода, а накопить планируете полугодовую зарплату. Несложно подсчитать, что вам потребуется 10 месяцев х 6 = 5 лет стабильного накопления. Ну, допустим, что какие-то накопления у вас и так имеются. Но в любом случае, нужно несколько лет упорной работы над собой. Вы уверены, что они уже позади?

После накопления полугодовой подушки безопасности имеет смысл открыть брокерский счёт и половину (то есть три месяца расходов) внести туда. Начать рекомендую всё же с российского брокера: это быстрее, понятнее и, наверное, для начинающего финансового воротилы проще. Но всегда держите в голове перспективу открытия счёта у полноценного зарубежного брокера; рано или поздно он вам пригодится. Скажем, после накопления годового дохода.

Самое главное: не надо сразу бросаться оголтело торговать. Хотя и хочется. У всех разное отношение к риску, но для начала, я думаю, имеет смысл каждый месяц закупаться на 10-20% от имеющихся на брокерском счету средств. В какой пропорции? Недолго думая - половину в акции, половину в облигации (сейчас это не так важно). Напомню, что это всё ещё ваша подушка безопасности. Поэтому не надо вкладывать её всю и сразу. Пусть она останется ликвидной. Кэш на брокерском - абсолютно здравая мысль. Спешить тут не стоит.

И ещё одна важная мысль: вы только начинаете формировать свой портфель. Надо продолжать откладывать деньги!

Коллеги- напоминаю! В воскресенье в 19-00 бесплатный вебинар по основам финансов! Вопросы и пожелания в личку и чат!

— Вложите в нас деньги, вы же их отобьёте.

— Невыгодный бизнес — это не только бизнес, который приносит убытки, но и любой бизнес, который дает более низкую доходность на вложенные деньги, чем другой бизнес или финансовый инструмент со сравнимыми рисками.

— Хм-м… [пауза] а зачем тогда я этим бизнесом занимаюсь?

— Невыгодный бизнес — это не только бизнес, который приносит убытки, но и любой бизнес, который дает более низкую доходность на вложенные деньги, чем другой бизнес или финансовый инструмент со сравнимыми рисками.

— Хм-м… [пауза] а зачем тогда я этим бизнесом занимаюсь?

- про альтернативные источники вложений и их Учет при расчётах

2019 March 30

Коллеги - напоминаю - завтра 19-00 мск вебинар бесплатный! Основы инвест деятельности!

2019 March 31

Длинная- но очень поучительная статья!

Большинство людей в любой стране живут без сбережений. От зарплаты до зарплаты. Однако у среднего класса болит голова - как бы сберечь нажитое непосильным трудом.

Вокруг столько неопределенности. Может быть война. Может быть кризис. Внезапный Трамп. Внезапный brexit. Повсюду "черные лебеди", которые по определению непредсказуемы. Во что же инвестировать?

Есть темы, которые не меняются.

И первая среди них Демография.

Неважно, кто возглавит фед резерв, кто станет президентом США и даже какие будут процентные ставки в мире.

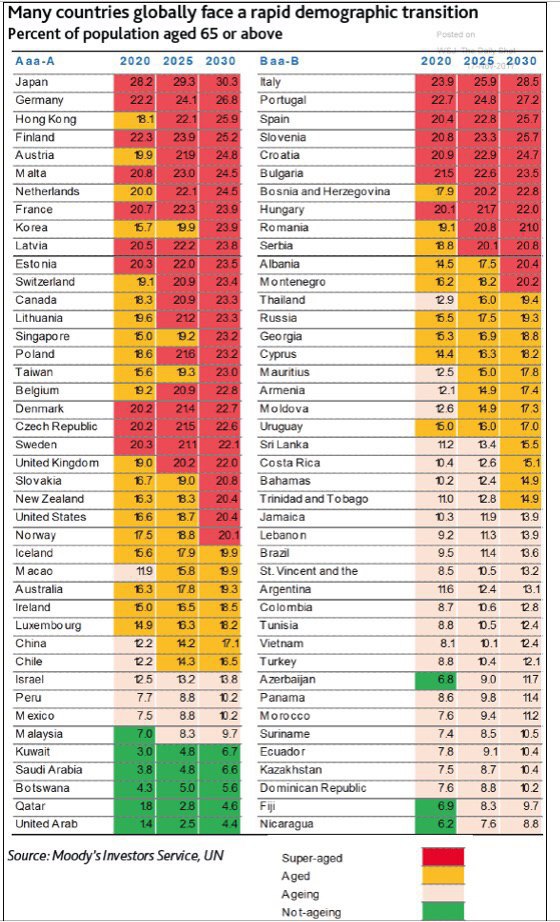

Посмотрите на слайд в приложении.

О чем он нам говорит?

1. Первое, о чем он говорит мне, куда нужно подталкивать моих детей.

Повсюду пишут, что роботы наступают, что многие профессии исчезнут.

Я всегда обо всем беспокоюсь заранее, мои дети еще очень маленькие, но я уже озабочен "кем работать им тогда, чем заниматься"

Очевидно, что если у ребенка нет отвращения к изучению химии и есть терпение учиться 7-8 лет - стоит серьезно обдумать профессию , связанную с медициной.

Старение населения вызовет постоянно растущий спрос на все медуслуги. И на производство/разработку новых лекарств.

С возрастом вероятность заболеть раком, паркинсоном или альцгеймером возрастает. Любой может посмотреть статистику. Если человек доживет до 120 лет - альцгеймер у него будет практически со 100% вероятностью. Это статистика. Не у всех, кто реально дожил до 120 есть альцгеймер. Вероятность онкологии с возрастом растет в геометрической прогрессии.

Как можно использовать эти ценные наблюдения?

Можно покупать акции фармацевтических компаний и/или акции сетей клиник.

Но прежде, стоит наложить фильтр.

Стоит отсеять болезни излечимые от неизлечимых.

Альцгеймер и паркинсон пока не лечатся.

С раком сложнее. Объем финансирования исследований , связанных с раком, сопоставим с объемом ресурсов, посвященных кардиологии. Однако КПД от первых - практически ничтожен. От вторых - КПД очень приличный, есть большие достижения.

Кардио, рак и диабет - занимают огромную долю в индустрии.

Если вдруг - очень маловероятно, но вдруг - произойдет прорыв в области онкологии, если люди научатся какой-либо генной терапии, тогда работу потеряют тысячи работников онкологии. Опустеют миллионы палат и десятки профильных госпиталей. Об этом стоит помнить при инвестировании.

Наиболее просто и надежно - послать детей учиться на офтальмолога или сурдолога. Возрастная публика будет множиться и спрос на эти профессии гарантированно будет расти. Можно купить акции компании-производителя специализированных инструментов/препаратов.

В нашей стране я бы доверился Марку Курцеру с его сетью Мать и Дитя. Они становятся многопрофильными и расширяют географию по стране. Они высаживают в провинции людей, обученных в центре.

Медси, принадлежащая Евтушенкову, наконец недавно обошла Мать и Дитя и стала #1 в стране.

Очень много усилий по увеличению продолжительности жизни предпринимается в некоторых клиниках Израиля. Они кое в чем впереди планеты всей в области продления срока жизни. В них тоже можно инвестировать.

О чем еще говорит нам слайд ?

2. Разумеется, я не медик и все мои познания в медицине крайне поверхностны.

Однако я могу профессионально судить о финансовой проблеме стареющего населения.

Дело в том, что пенсии придумали давно. Нечто напоминающее пенсии было , вероятно, еще в древнем Риме. Однако пенсионная система, которую знаем мы - была изобретена в Германии, которая много воевала и потому имела множество ветеранов и инвалидов. Я могу ошибиться, но по-моему автором был Отто фон Бисмарк. Он добавил о общую массу пенсионеров и простых рабочих.

Пенсионные системы развитых стран столкнулись совсем недавно сразу с двумя , на мой взгляд, непреодолимыми вызовами (каждый в отдельности еще можно было бы как-то преодолеть, но не оба одновременно):

1. Довольно резкое увеличение life expectancy (дожития) и , как симптом, старение населения

2. Отрицательные процентные ставки по длинным облигациям.

Вокруг столько неопределенности. Может быть война. Может быть кризис. Внезапный Трамп. Внезапный brexit. Повсюду "черные лебеди", которые по определению непредсказуемы. Во что же инвестировать?

Есть темы, которые не меняются.

И первая среди них Демография.

Неважно, кто возглавит фед резерв, кто станет президентом США и даже какие будут процентные ставки в мире.

Посмотрите на слайд в приложении.

О чем он нам говорит?

1. Первое, о чем он говорит мне, куда нужно подталкивать моих детей.

Повсюду пишут, что роботы наступают, что многие профессии исчезнут.

Я всегда обо всем беспокоюсь заранее, мои дети еще очень маленькие, но я уже озабочен "кем работать им тогда, чем заниматься"

Очевидно, что если у ребенка нет отвращения к изучению химии и есть терпение учиться 7-8 лет - стоит серьезно обдумать профессию , связанную с медициной.

Старение населения вызовет постоянно растущий спрос на все медуслуги. И на производство/разработку новых лекарств.

С возрастом вероятность заболеть раком, паркинсоном или альцгеймером возрастает. Любой может посмотреть статистику. Если человек доживет до 120 лет - альцгеймер у него будет практически со 100% вероятностью. Это статистика. Не у всех, кто реально дожил до 120 есть альцгеймер. Вероятность онкологии с возрастом растет в геометрической прогрессии.

Как можно использовать эти ценные наблюдения?

Можно покупать акции фармацевтических компаний и/или акции сетей клиник.

Но прежде, стоит наложить фильтр.

Стоит отсеять болезни излечимые от неизлечимых.

Альцгеймер и паркинсон пока не лечатся.

С раком сложнее. Объем финансирования исследований , связанных с раком, сопоставим с объемом ресурсов, посвященных кардиологии. Однако КПД от первых - практически ничтожен. От вторых - КПД очень приличный, есть большие достижения.

Кардио, рак и диабет - занимают огромную долю в индустрии.

Если вдруг - очень маловероятно, но вдруг - произойдет прорыв в области онкологии, если люди научатся какой-либо генной терапии, тогда работу потеряют тысячи работников онкологии. Опустеют миллионы палат и десятки профильных госпиталей. Об этом стоит помнить при инвестировании.

Наиболее просто и надежно - послать детей учиться на офтальмолога или сурдолога. Возрастная публика будет множиться и спрос на эти профессии гарантированно будет расти. Можно купить акции компании-производителя специализированных инструментов/препаратов.

В нашей стране я бы доверился Марку Курцеру с его сетью Мать и Дитя. Они становятся многопрофильными и расширяют географию по стране. Они высаживают в провинции людей, обученных в центре.

Медси, принадлежащая Евтушенкову, наконец недавно обошла Мать и Дитя и стала #1 в стране.

Очень много усилий по увеличению продолжительности жизни предпринимается в некоторых клиниках Израиля. Они кое в чем впереди планеты всей в области продления срока жизни. В них тоже можно инвестировать.

О чем еще говорит нам слайд ?

2. Разумеется, я не медик и все мои познания в медицине крайне поверхностны.

Однако я могу профессионально судить о финансовой проблеме стареющего населения.

Дело в том, что пенсии придумали давно. Нечто напоминающее пенсии было , вероятно, еще в древнем Риме. Однако пенсионная система, которую знаем мы - была изобретена в Германии, которая много воевала и потому имела множество ветеранов и инвалидов. Я могу ошибиться, но по-моему автором был Отто фон Бисмарк. Он добавил о общую массу пенсионеров и простых рабочих.

Пенсионные системы развитых стран столкнулись совсем недавно сразу с двумя , на мой взгляд, непреодолимыми вызовами (каждый в отдельности еще можно было бы как-то преодолеть, но не оба одновременно):

1. Довольно резкое увеличение life expectancy (дожития) и , как симптом, старение населения

2. Отрицательные процентные ставки по длинным облигациям.

Дело в том, что например в США (как в самой важной экономике мира) еще в 1965 году дожитие было около 70 лет. Сейчас - 80. При этом пенсионные ожидания не меняются. Правила игры тоже с тех пор неизменны. Пенсионные фонды отлично видят вперед график своих обязательств. Дефицит пенсионного фонда - явление нормальное - покрывается за счет инвестирования резервов. Как правило, доходность инвестирования пенсионных резервов равнялась примерно 8% годовых. Сейчас эта цифра кажется недостижимой. Около 10 триллионов в пересчете на доллары суверенных облигаций сейчас торгуются с отрицательной доходностью. Пенсионные фонды сидят с устаревшими инвестиционными декларациями. Им приходится терпеть убытки.

Но это только полбеды.

Во времена Бисмарка пенсионеры просто не доживали до порогового возраста. Умирали раньше, чем начинали получать пенсию. Если срок дожития за лет 50 увеличивается лет на 10 - это приводит к резкому росту дефицита пенсионного бюджета. Да еще и количество самих пенсионеров резко растет (поэтому мы постоянно слышим про бэби бумеров в США)

Пенсионеры США всю жизнь платили отчисления и вправе рассчитывать на то, что их не обманут. По правилам игры они рассчитывают например на 2/3 (точно не могу сказать) от их до-пенсионного дохода. Их не интересует, что поголовье пенсионеров резко выросло. Им не важно, что система сбалансирована, если пенсионер получает в среднем 5 лет пенсию, а затем умирает. Средний срок выхода на пенсию в США - 68 лет. Дожитие - 80. Пенсионер рассчитывает получать свои законные 2/3 привычного дохода, не 5 лет, а 12!!!

Отсюда вывод: не все из соединенных штатов одинаково полезны. Например славный город Чикаго, где находится один из лучших университетов Америки, а значит и мира - в штате Иллинойс. Этот штат известен одним из самых больших дефицитов пенсионной системы. Ну и что, скажете Вы. Как-нибудь выкрутятся.

Не так просто. Чтобы покрыть недостающие резервы штат буден вынужден повысить налоги. Американцы - народ мобильный. Налогами всегда сперва облагают богатых, затем средний класс. Ваша частная школа начинает стоить заметно дороже. Люди начинают переезжать. В публичных школах учатся в том числе криминальные элементы. Районы города, где раньше были частные школы, пустеют. Город все более люмпенизируется. Люмпены платить налоги не могут - не с чего. Дефицит у города еще вырастает. Получается замкнутый круг.

К чему это приводит? Детройт был 4-м по населению городом в США... Повысь налоги и полнаселения твоего штата перейдет границу в соседний штат...

Можно смело утверждать, что кризис пенсионной системы - явление общемирового масштаба. Этот кризис - уже есть во множестве, особенно развитых, стран. Многие страны европы заплатили (и продолжают платить) за выход из кризиса 2008 сбережениями пенсионеров. Государства вообще любят залезать в пенсионные фонды (например в Польше, в Ирландии, совсем не только в РФ)

До сих пор правительства запихивают кризис под ковер. Но так будет не всегда.

Учитывая уровни процентных ставок в мире , расплатиться с пенсионерами можно только посредством дефолта по изначальным обязательствам. Иными словами, через девальвацию/инфляцию. Потому что резкие повышения пенсионного возраста могут вызвать волнения , а в развитых демократиях - смену власти.

Но это только полбеды.

Во времена Бисмарка пенсионеры просто не доживали до порогового возраста. Умирали раньше, чем начинали получать пенсию. Если срок дожития за лет 50 увеличивается лет на 10 - это приводит к резкому росту дефицита пенсионного бюджета. Да еще и количество самих пенсионеров резко растет (поэтому мы постоянно слышим про бэби бумеров в США)

Пенсионеры США всю жизнь платили отчисления и вправе рассчитывать на то, что их не обманут. По правилам игры они рассчитывают например на 2/3 (точно не могу сказать) от их до-пенсионного дохода. Их не интересует, что поголовье пенсионеров резко выросло. Им не важно, что система сбалансирована, если пенсионер получает в среднем 5 лет пенсию, а затем умирает. Средний срок выхода на пенсию в США - 68 лет. Дожитие - 80. Пенсионер рассчитывает получать свои законные 2/3 привычного дохода, не 5 лет, а 12!!!

Отсюда вывод: не все из соединенных штатов одинаково полезны. Например славный город Чикаго, где находится один из лучших университетов Америки, а значит и мира - в штате Иллинойс. Этот штат известен одним из самых больших дефицитов пенсионной системы. Ну и что, скажете Вы. Как-нибудь выкрутятся.

Не так просто. Чтобы покрыть недостающие резервы штат буден вынужден повысить налоги. Американцы - народ мобильный. Налогами всегда сперва облагают богатых, затем средний класс. Ваша частная школа начинает стоить заметно дороже. Люди начинают переезжать. В публичных школах учатся в том числе криминальные элементы. Районы города, где раньше были частные школы, пустеют. Город все более люмпенизируется. Люмпены платить налоги не могут - не с чего. Дефицит у города еще вырастает. Получается замкнутый круг.

К чему это приводит? Детройт был 4-м по населению городом в США... Повысь налоги и полнаселения твоего штата перейдет границу в соседний штат...

Можно смело утверждать, что кризис пенсионной системы - явление общемирового масштаба. Этот кризис - уже есть во множестве, особенно развитых, стран. Многие страны европы заплатили (и продолжают платить) за выход из кризиса 2008 сбережениями пенсионеров. Государства вообще любят залезать в пенсионные фонды (например в Польше, в Ирландии, совсем не только в РФ)

До сих пор правительства запихивают кризис под ковер. Но так будет не всегда.

Учитывая уровни процентных ставок в мире , расплатиться с пенсионерами можно только посредством дефолта по изначальным обязательствам. Иными словами, через девальвацию/инфляцию. Потому что резкие повышения пенсионного возраста могут вызвать волнения , а в развитых демократиях - смену власти.

Есть повод задуматься про долгосрочные инвест программы!

Сегодня в 19-00 вебинар бесплатный. Основы инвест деятельности. https://pruffme.com/landing/u93013/ruweb

Коллеги- в прошлый раз все хорошо записалось. Завтра будет запись. Вопросы и пожелания в личку

2019 April 01

2019 April 03

Какой паевой инвестиционный фонд (ПИФ) выбрать в 2019 году?

Если Вы планируете получать прибыль в долгосрочный период, анализируя доходность, обратите свое внимание на следующие аспекты:

- постоянность прибыли – если систематически из года в год инвестиции приносят прибыль, то вероятность в следующим году выйти в плюс очень велика;

- соотношение с бенчмарком – график ПИФа должен в общем виде повторять бенчмарк. Тревожным сигналом будет для Вас, если график прибыльности фонда сильно отличается от бенчмарка;

- величина потерь – консервативные стратегии допускают потери не более 7%, умеренные – до 20%, если ПИФ допускает большие просадки, это свидетельствует о проблемах с управлением ПИФ.

Изучая потенциальную доходность ПИФа, обратите свое внимание на следующие моменты:

- стратегия и состав активов. Небольшую стабильную прибыль приносят вложения в ПИФ облигаций. Вложение в акции или другие фонды приносит наибольшую прибыль, но их паи более подвержены изменению цены. Ориентируясь на свою цель, сохранить или приумножить капитал, выбирайте стратегию. Более устойчивы фонды смешанного типа, куда входят и облигации, и акции;

- динамика активов. Обратите внимание, с какой периодичностью управляющие «перебирают» портфель, добавляются ли новые наименования, при этом отсеиваются ли невыгодные эмитенты. Тревожным сигналом будет, если состав активов не пересматривается со временем;

- распределение активов. Обратите внимание, как диверсифицированы инвестиции, какие ожидания самых крупных эмитентов. При перевесе акция, которая падает в цене, может потянуть за собой весь инвестиционный портфель. Это касается и облигаций, когда портфель состоит не только из государственных облигаций, но из «мусорных» зарубежного рынка.

- стоимость чистых активов. При росте СЧА, количество вкладчиков в ПИФ увеличивается. Чем больше средств находится в фонде, тем больше вложения он может сделать. В случае, если крупный инвестор выведет свои деньги, будут запасы, чтобы управляющему выплатить ему деньги, при этом не будет необходимости экстренно избавляться от активов;

- команда. Свои деньги Вы доверяете людям, поэтому быть уверенным в профессионализме управляющих очень важно. Когда команда контролирует несколько успешных ПИФов, то выбранный Вами будет в «плюсе» с большой вероятностью. Также можно заработать и на раскрутке вновь созданного проекта, который возглавляет успешный управляющий.

Оценив все эти аспекты, Вы можете выбрать для себя стратегию инвестирования с учётом того, что хотите получите в результате. Чтобы не гадать, самым выгодным и безопасным будет диверсифицировано инвестировать сразу в несколько ПИФов. Можно выбрать смешанного типа, или в 3 фонда акций, 3-4 фонда облигаций.

Если Вы планируете получать прибыль в долгосрочный период, анализируя доходность, обратите свое внимание на следующие аспекты:

- постоянность прибыли – если систематически из года в год инвестиции приносят прибыль, то вероятность в следующим году выйти в плюс очень велика;

- соотношение с бенчмарком – график ПИФа должен в общем виде повторять бенчмарк. Тревожным сигналом будет для Вас, если график прибыльности фонда сильно отличается от бенчмарка;

- величина потерь – консервативные стратегии допускают потери не более 7%, умеренные – до 20%, если ПИФ допускает большие просадки, это свидетельствует о проблемах с управлением ПИФ.

Изучая потенциальную доходность ПИФа, обратите свое внимание на следующие моменты:

- стратегия и состав активов. Небольшую стабильную прибыль приносят вложения в ПИФ облигаций. Вложение в акции или другие фонды приносит наибольшую прибыль, но их паи более подвержены изменению цены. Ориентируясь на свою цель, сохранить или приумножить капитал, выбирайте стратегию. Более устойчивы фонды смешанного типа, куда входят и облигации, и акции;

- динамика активов. Обратите внимание, с какой периодичностью управляющие «перебирают» портфель, добавляются ли новые наименования, при этом отсеиваются ли невыгодные эмитенты. Тревожным сигналом будет, если состав активов не пересматривается со временем;

- распределение активов. Обратите внимание, как диверсифицированы инвестиции, какие ожидания самых крупных эмитентов. При перевесе акция, которая падает в цене, может потянуть за собой весь инвестиционный портфель. Это касается и облигаций, когда портфель состоит не только из государственных облигаций, но из «мусорных» зарубежного рынка.

- стоимость чистых активов. При росте СЧА, количество вкладчиков в ПИФ увеличивается. Чем больше средств находится в фонде, тем больше вложения он может сделать. В случае, если крупный инвестор выведет свои деньги, будут запасы, чтобы управляющему выплатить ему деньги, при этом не будет необходимости экстренно избавляться от активов;

- команда. Свои деньги Вы доверяете людям, поэтому быть уверенным в профессионализме управляющих очень важно. Когда команда контролирует несколько успешных ПИФов, то выбранный Вами будет в «плюсе» с большой вероятностью. Также можно заработать и на раскрутке вновь созданного проекта, который возглавляет успешный управляющий.

Оценив все эти аспекты, Вы можете выбрать для себя стратегию инвестирования с учётом того, что хотите получите в результате. Чтобы не гадать, самым выгодным и безопасным будет диверсифицировано инвестировать сразу в несколько ПИФов. Можно выбрать смешанного типа, или в 3 фонда акций, 3-4 фонда облигаций.