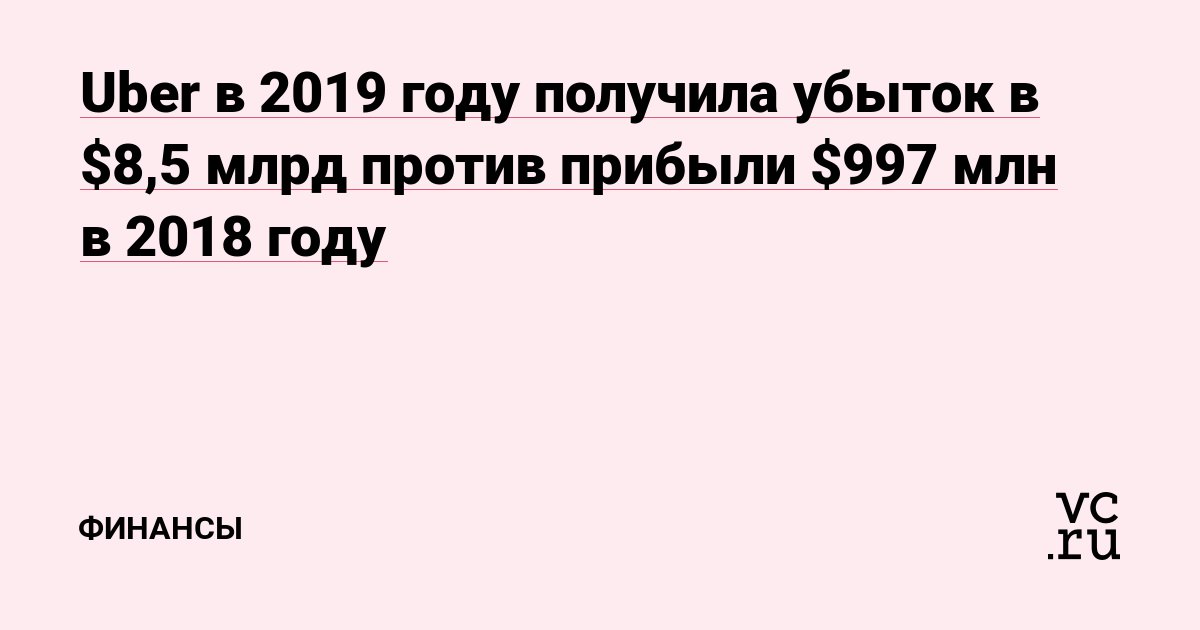

В 2020 году Uber

получил $6.7 миллиарда чистого убытка, год назад минус был в $8.5 миллиарда. Только в прошлом году $4.6 ярда ушли на stock based compensation, а в 2020 — всего 827 миллионов. То есть по операционке всё стало значительно хуже. На балансе $5.6 млрд налички и это при том, что в декабре Uber

разместил конвертируемые облигации на один миллиард долларов по

примеру Lyft. Кстати, долгосрочных обязательств у них уже накопилось на $12.6 ярдов.

Выручка компании просела на 14%, gross booking — на 11%. Без доставки еды всё было бы ещё значительно хуже и именно поэтому в презентации инвесторам компания акцентирует внимание на Uber Eats, продолжая рассказывать про триллионные TAM. Скорректированная EBITDA в жутких минусах, но Uber даже после пандемии утверждает, что его сегмент с поездками прибыльный. В начале 2020 я

публиковал статью, в которой объяснил, что это банальная манипуляция цифрами и сейчас, я надеюсь, это уже ни у кого не вызовет сомнений.

Сравнивания результаты 2019 и 2020, трудно прийти к каким-то конкретным выводам о состоянии бизнеса ввиду кризиса, поэтому я ждал годовой отчётности Яндекса, которую «поисковик»

опубликовал вчера. Так вот выручка Яндекса в сегменте такси выросла на 47% до 68 млрд рублей. Не упала, а выросла и выросла значительно. Повторю то, что говорил ранее: «в плане операционки Уберу есть много чему поучиться у наших соотечественников».