Считать надо, но зависит от того, что хотите получить :)

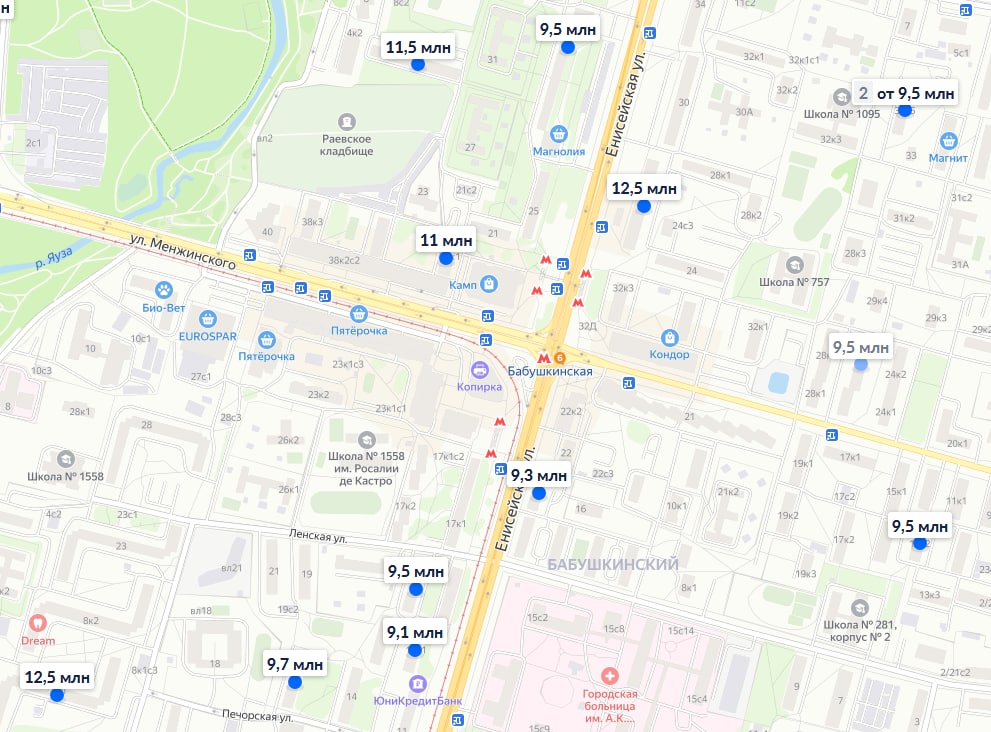

Вот открыл Циан в Москве в районе м.Бабушкинская (просто от балды), купить 2к квартиру.

Сами объявления не смотрел, но чаще всего встречается 9.5 млн рублей.

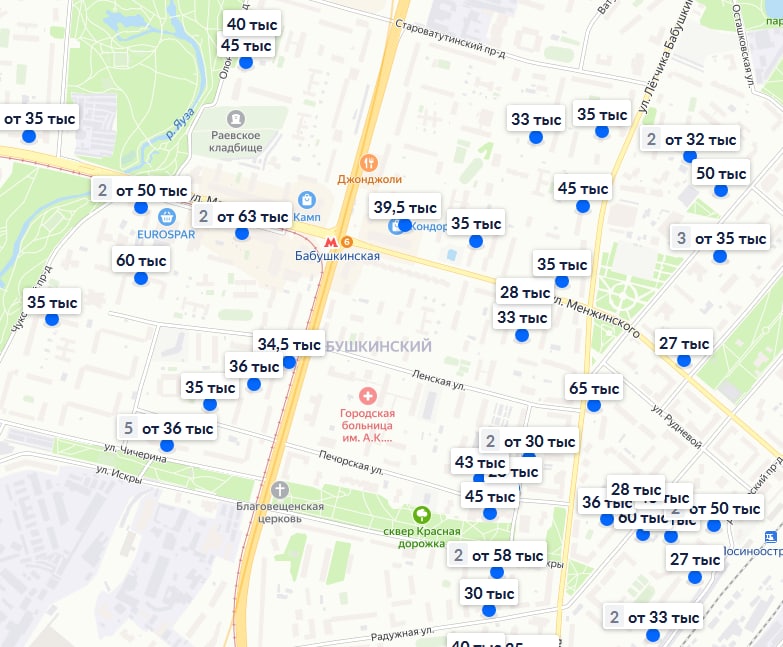

В том же районе - снять 2к квартиру. Разница есть существенная, видимо есть дома старые с убитым ремонтом, а есть новые с хорошим, да и площади могут существенно различаться. Но, в общем, то, что можно купить/продать за 9.5 млн, можно снять за 35.000 рублей.

35 х 12 = 420.000 рублей.

420 тыс - это 4.4% от 9.5 млн.

Т.е. если доходность от вложенных 9.5 млн превысит 4.4% годовых, то снимать выгоднее. :)

Только вот своя квартира - это не только про деньги, это все-таки несколько иной уровень комфорта, который можно настраивать под себя, в отличие от съемной квартиры.

не, я чутка про другое

сейчас можно взять ипотеку под 4.7% в новострое, это очень соблазнительный процент, но есть нюансы...

я заморочился и посчитал потенциальную доходность с квартиры и сравнил с надежными облигациями, не буду приводить все расчеты, но суть такая:

доходность с учетом налогов, роста недвижимости (усреднённая в рублях за 10 лет), инфляции (официальные показатели) и средств потенциально полученных от сдачи недвижимости сопоставима с доходностью по облигациям (микс ОФЗ и надежных компаний)

А теперь про нюанс)

Доходность от облигаций достаточно хорошо прогнозируется, а вот цены на недвижку очень плохо и система сильно по разному показывает доходность. К примеру льготная ипотека взвинтила цены на квартиры до небес и если после отмены субсидий цены сильно поползут вниз то инвестиция станет сильно не выгодна (по сравнению с облигами)

Единственный плюс недвижимости который я вижу, это диверсификация.