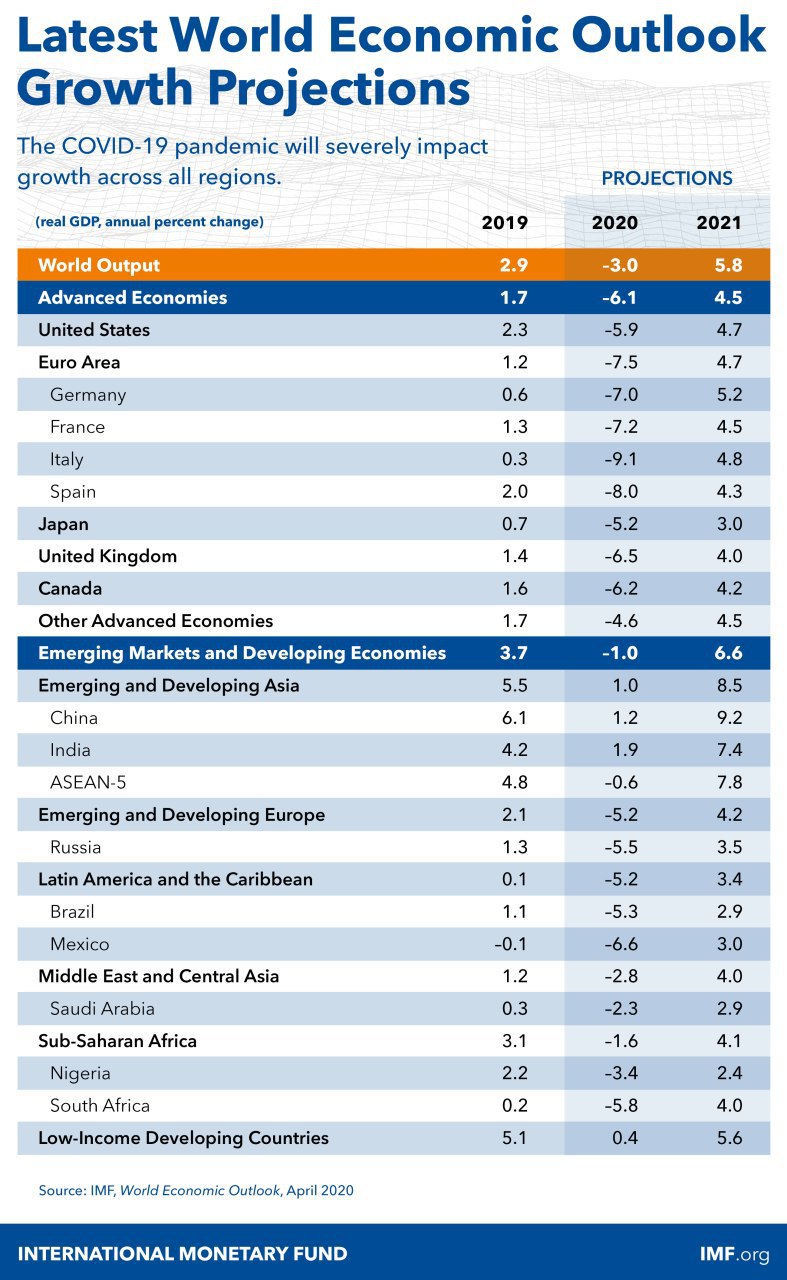

Эпидемия обнажила все противоречия и скрытые проблемы нашей цивилизации, созданные десятилетиями неолиберальной политики. Выяснилось, что прошедшие через оптимизацию системы здравоохранения, элементарно не готовы к массовому наплыву заболевших, для которых не хватает больниц, коек, медикаментов и самих медиков. Но за эпидемией уже маячит величайший экономический кризис в истории индустриального мира. Пузырь финансового капитализма лопнет, и мы воочию увидим неприглядную реальность: разруху, безработицу, нищету. А, где-то, и голод. От старого социального и политического порядка не останется ни единого камня.

Но что придет ему на смену? Что нас ждет?

Цифровой концлагерь? Новая великая депрессия?

Войны? Революции? Чтобы понять это – нужно оглянуться в историю. Великие пандемии всегда сопровождали острые социальные кризисы. Юстинианова чума в 6 столетии – подвела черту под историей античности; «черная смерть» 14 в. нанесла смертельный удар феодализму. Испанка 1918-19 гг. – сопровождала агонию империалистического капитализма 19, и открывала эпоху грандиозных социальных битв ХХ века.

Конец чего наступает сейчас?

youtube.com/watch?v=4EHjspoqdAI&feature=…

Но что придет ему на смену? Что нас ждет?

Цифровой концлагерь? Новая великая депрессия?

Войны? Революции? Чтобы понять это – нужно оглянуться в историю. Великие пандемии всегда сопровождали острые социальные кризисы. Юстинианова чума в 6 столетии – подвела черту под историей античности; «черная смерть» 14 в. нанесла смертельный удар феодализму. Испанка 1918-19 гг. – сопровождала агонию империалистического капитализма 19, и открывала эпоху грандиозных социальных битв ХХ века.

Конец чего наступает сейчас?

youtube.com/watch?v=4EHjspoqdAI&feature=…