НОВАЯ СТАРАЯ ПЕСНЬ О «ВЫТЕСНЕНИИ». С пониманием того, как работает современная денежная система у нас просто беда. Подтверждение – в

интервью министра финансов Антона Силуанова газете Ведомости. О том же писал 4+ года назад в «

Письме министру финансов» и заметке «

О дефиците бюджета и вытеснении частных инвестиций». Максим Орешкин (тогда - зам Силуанова) читал, понял, но шефу не объяснил. Придется по новой.

Хорошую выжимку из интервью сделал

Кирилл Тремасов. Я остановлюсь лишь на самых

сочных моментах:

⛔️

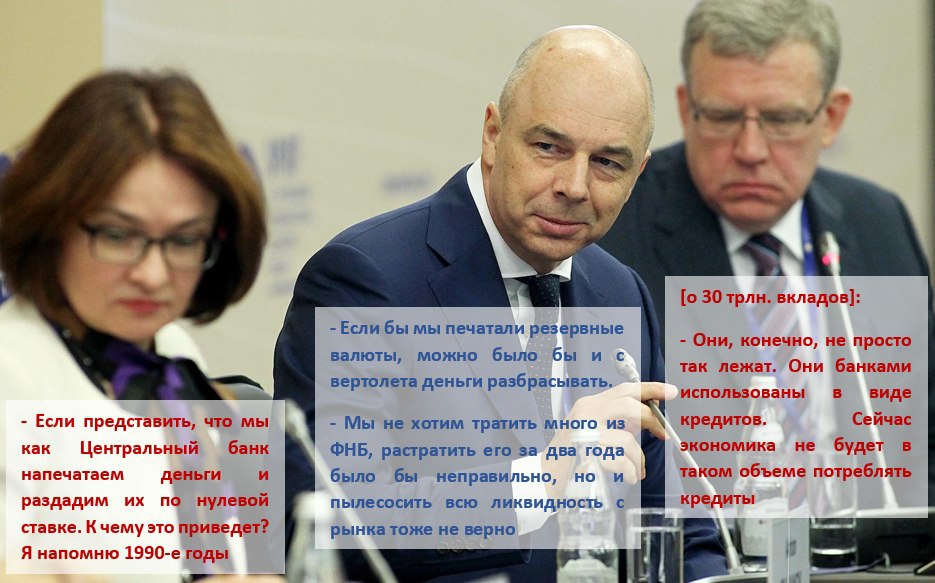

Если бы мы печатали резервные валюты, можно было бы и «с вертолета деньги разбрасывать», потратить триллионы рублей. Но ведь задача не соревноваться, кто больше потратит, а помочь тем, кто в первую очередь нуждается в поддержке.

Либо мы считаем, что Россия – несуверенная страна и может тратить только то, что получит от дяди Сэма, либо просто не владеем цифрами. Импорт 15-20% ВВП, доля валютных сбережений 20-30%. Если у нас раньше ~5 трлн. рублей создавалось за счет банковского кредита в рублях, из ничего, то сколько можно «напечатать» тем же способом через бюджет, можно посчитать. В том числе сколько может потребоваться притока иностранной валюты для отсутствия эффектов на курс рубля.

Да, лучше помогать тем, кто нуждается. Но что делать, если у нас нет быстрого и безопасного механизма определения нуждающихся? MMT, кстати, не предлагают

вертолетные деньги, в том числе из-за

инфляционных последствий. Лучше использовать автоматический стабилизатор в виде гарантии полной занятости на уровне минимальной заработной платы (Job Guarantee).

⛔️ Спрос на наши бумаги есть, банки в нынешних условиях с удовольствием покупают надежные государственные облигации. В этом вопросе нужно не переборщить с объемами, почувствовать границу, когда за суверенный долг начнут просить большие премии. Этого нельзя допустить – мы и так немало платим по заимствованиям.

Премия по гособлигациям возникнет только в том случае, если вы предлагаете рынку те бумаги, которые ему не нужны. Так, российским банкам очень рискованно покупать длинные ОФЗ, но они могут приобрести неограниченный объем ОФЗ со сроком до 3 лет по ставкам, близким к ключевой.

⛔️

Да, многие страны наращивают займы. Но у нас стоимость госдолга высокая. Мы сейчас занимаем под 5,5–6,3%, развитые страны – меньше чем под 1%. Ежегодно мы уже платим более 800 млрд руб. одних процентов, если удвоим привлечения, будем платить уже около 1,5% ВВП, а это более 6% всего бюджета – придется сокращать другие расходы.

Стоимость денег в национальной валюте определяется самой страной-эмитентом, ее Центральным банком. Сокращение реальных расходов бюджета из-за процентных расходов на обслуживание долга – исключительно выдуманная конструкция, противоречащая даже российскому бюджетному правилу, где обслуживание долга не учитывается в цели по первичному дефициту бюджета.

⛔️

Кроме того, государство своими займами не должно лишать банки аппетита к кредитованию экономики. Мы не хотим тратить много из ФНБ, растратить его за два года было бы неправильно, но и пылесосить всю ликвидность с рынка тоже не верно. Прирост банковского кредитования в год около 5 трлн руб., если в следующие годы мы будем своими размещениями сметать весь этот прирост для финансирования дефицита бюджета, в чем тут экономический смысл?

👆 САМЫЙ СМАК ЛОЖНОГО ЭФФЕКТА ВЫТЕСНЕНИЯ В ФИНАНСОВОМ СМЫСЛЕ. Якобы дефицит бюджета сейчас заберет ликвидность и не позволит банкам в будущем наращивать кредит. Интересно, какой процент экономистов до сих пор не знает как на операционном уровне работает банковская система и думает, что финансирование дефицита через выпуск гособлигаций в национальной валюте сокращает ликвидность и возможности для кредитования? По моим оценкам, раньше было >90%. Сейчас, возможно, поменьше.