KASPI ЖУМА ИЛИ ОЧЕРЕДНОЙ ПРОВАЛ РЕГУЛЯТОРА

В минувшую пятницу в Казахстане началась акция от KASPI банка «KASPI ЖУМА», которая длилась три дня. Суть акции заключалась в предоставлении кредитов сроком на 24 месяца без первоначального взноса и нулевой ставкой вознаграждения.

На первый взгляд отличный маркетинговый ход, однако стоит задуматься о рисках, которыевозникают из-за данной акции.

В первую очередь, стоит напомнить о мандате НБРК – стабильность цен. Подобные акции, которые разгоняют спрос, ускоряют рост инфляции, тем самым не давая снижать базовую ставку. В данном случае, люди покупают товары на сайте KASPI.KZ, большинство из которых импортные. То есть подобные акции негативно отражаются на торговом балансе, а именно на росте импорта. Также мы получаем негативное влияние на курс национальный валюты, который в последствии приведет к росту инфляции.

Во-вторых, высокий уровень одобрения кредитов. Kaspi bank в погоне за прибылью продолжает выдавать кредиты, не задумываясь об их возвратность. Мы провели опрос, чтобы удостовериться в этом. Удивление вызвало, что банк выдавал кредиты даже тем, у кого не было пенсионных отчислений. То есть, очередные недовольные граждане, которые не заплатив за кредит, из-за своих Iphone-ов выйдут на митинги просить у власти списание кредитов, как это уже было в текущем году.

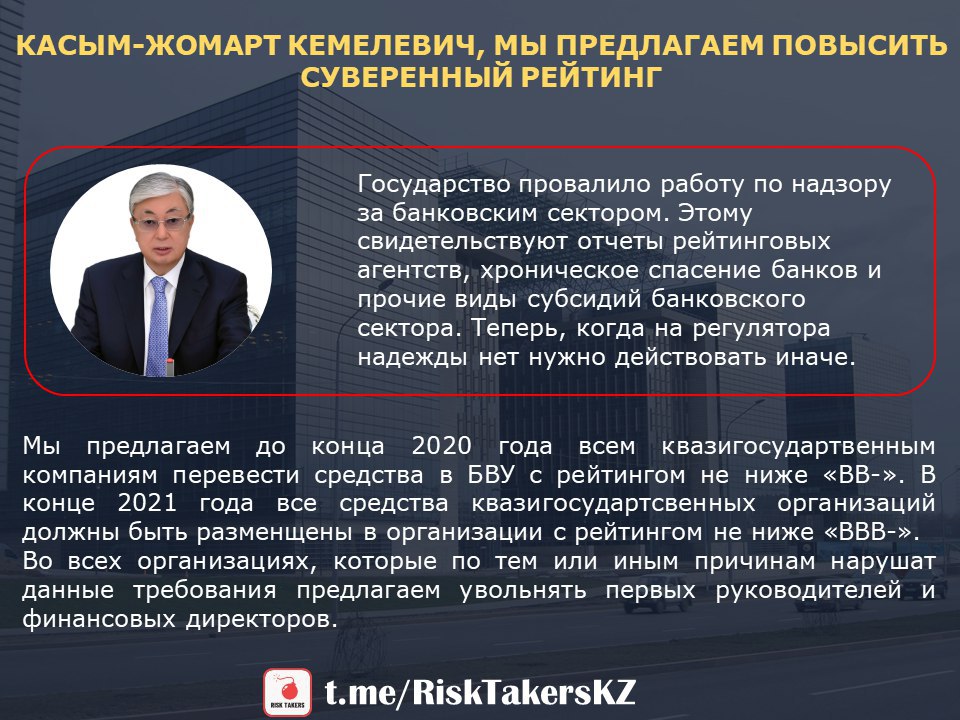

В-третьих, мы ещё раз хотим обратить внимание регулятора на суверенный рейтинг страны. Казахстану не удаётся повысить страновой рейтинг из-за высоких дисбалансов в экономике, чрезвычайно высоком кредитном риске и нестабильном банковском секторе.

В подтверждении нашего поста, мы хотим привести последние высказывания трёх крупнейших рейтинговых агентств.

Fitch (13.11.2019):

Мы полагаем, что реальный объем проблемных активов, по крайней мере, вдвое превышает указанный уровень, поскольку, согласно раскрытию информации по МСФО 9, средние показатели кредитов третьей и второй стадий по сектору составляют соответственно 22% и 7%"

Moody’s (7.11.2019):

Розничное кредитование в Казахстане растет быстрыми темпами, что повышает риск повторения банковского кризиса 2014-2015 годов.

S&P(16.10.2019):

Банки Казахстана скрывают реальный объём проблемных кредитов.

=============

Уважаемые Тимур Муратович и Алихан Асханович!

Вы являетесь членами Правления НБРК и открытыми политиками, которые прислушиваются к мнению аналитиков. Мы просим вас внимательнее присмотреться к действиям регулятора и попросить их проанализировать подобные акции банков. Если быть более конкретным, проанализировать всех заёмщиков, которым были выданы кредиты в рамках данной акции и изучить резонность выдачи. Для государства этот анализ как минимум бесплатный, а вам придаст уверенность и своевременное владение информацией.

Результаты анализа могут вас поразить и вы поймете почему у нас такие проблемы в банковском секторе.

@RiskTakersKZ

В минувшую пятницу в Казахстане началась акция от KASPI банка «KASPI ЖУМА», которая длилась три дня. Суть акции заключалась в предоставлении кредитов сроком на 24 месяца без первоначального взноса и нулевой ставкой вознаграждения.

На первый взгляд отличный маркетинговый ход, однако стоит задуматься о рисках, которыевозникают из-за данной акции.

В первую очередь, стоит напомнить о мандате НБРК – стабильность цен. Подобные акции, которые разгоняют спрос, ускоряют рост инфляции, тем самым не давая снижать базовую ставку. В данном случае, люди покупают товары на сайте KASPI.KZ, большинство из которых импортные. То есть подобные акции негативно отражаются на торговом балансе, а именно на росте импорта. Также мы получаем негативное влияние на курс национальный валюты, который в последствии приведет к росту инфляции.

Во-вторых, высокий уровень одобрения кредитов. Kaspi bank в погоне за прибылью продолжает выдавать кредиты, не задумываясь об их возвратность. Мы провели опрос, чтобы удостовериться в этом. Удивление вызвало, что банк выдавал кредиты даже тем, у кого не было пенсионных отчислений. То есть, очередные недовольные граждане, которые не заплатив за кредит, из-за своих Iphone-ов выйдут на митинги просить у власти списание кредитов, как это уже было в текущем году.

В-третьих, мы ещё раз хотим обратить внимание регулятора на суверенный рейтинг страны. Казахстану не удаётся повысить страновой рейтинг из-за высоких дисбалансов в экономике, чрезвычайно высоком кредитном риске и нестабильном банковском секторе.

В подтверждении нашего поста, мы хотим привести последние высказывания трёх крупнейших рейтинговых агентств.

Fitch (13.11.2019):

Мы полагаем, что реальный объем проблемных активов, по крайней мере, вдвое превышает указанный уровень, поскольку, согласно раскрытию информации по МСФО 9, средние показатели кредитов третьей и второй стадий по сектору составляют соответственно 22% и 7%"

Moody’s (7.11.2019):

Розничное кредитование в Казахстане растет быстрыми темпами, что повышает риск повторения банковского кризиса 2014-2015 годов.

S&P(16.10.2019):

Банки Казахстана скрывают реальный объём проблемных кредитов.

=============

Уважаемые Тимур Муратович и Алихан Асханович!

Вы являетесь членами Правления НБРК и открытыми политиками, которые прислушиваются к мнению аналитиков. Мы просим вас внимательнее присмотреться к действиям регулятора и попросить их проанализировать подобные акции банков. Если быть более конкретным, проанализировать всех заёмщиков, которым были выданы кредиты в рамках данной акции и изучить резонность выдачи. Для государства этот анализ как минимум бесплатный, а вам придаст уверенность и своевременное владение информацией.

Результаты анализа могут вас поразить и вы поймете почему у нас такие проблемы в банковском секторе.

@RiskTakersKZ