ТЕМПЫ ПРИРОСТА ПРОИЗВОДСТВА ЭНЕРГИИ СОХРАНЯЮТСЯ ПО ОТНОШЕНИЮ КАК К 2020, ТАК И К 2019 ГОДУ

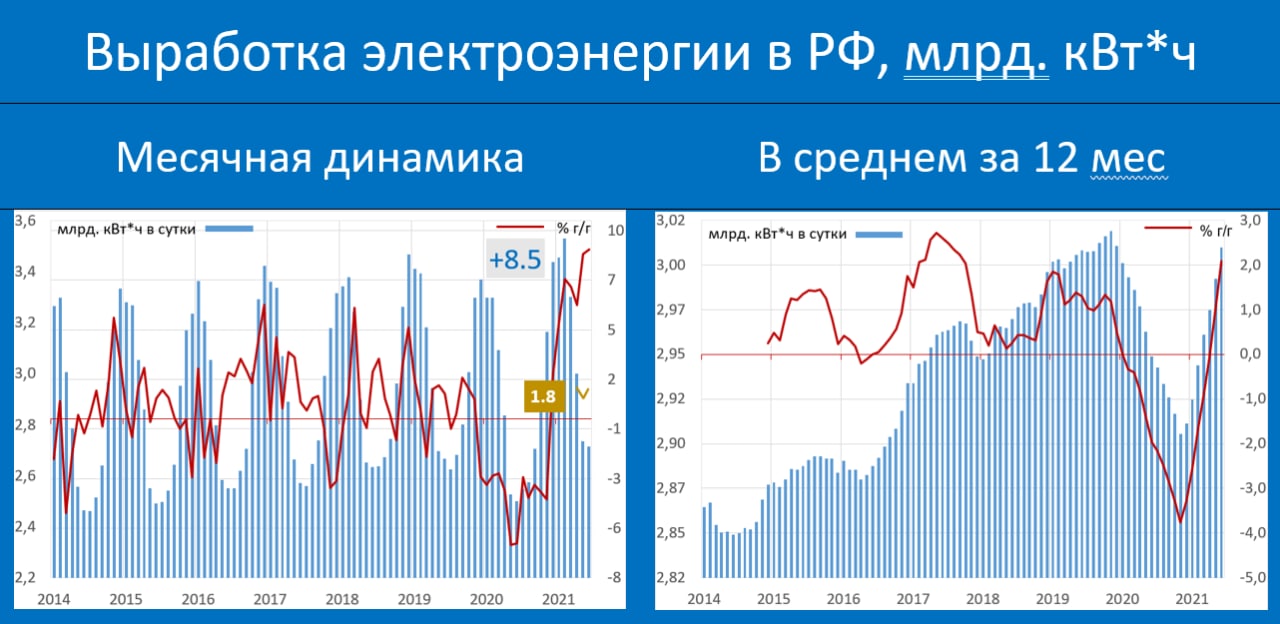

По данным Минэнерго темпы выработки электроэнергии в мае увеличились до 8.5% в годовом сопоставлении vs 8.3% гг месяцем ранее (81.4 млрд кВт.ч). За 1П2021: 6% гг.

Как и двумя месяцами ранее, выработку энергии уместно, как и по многим другим сегментам, сравнивать годовую динамику с докризисным 2019 годом. Темпы в июне: +1.8% , тем самым рост несколько увеличился (в мае было +1.4% к 2019)

Динамика выработки электроэнергии – один из косвенных показателей деловой активности в промышленности. Учитывая то, что опубликованные до этого данные по другим показателям вышли вполне позитивными, можно ожидать неплохих цифр по промпроизводству за июнь.

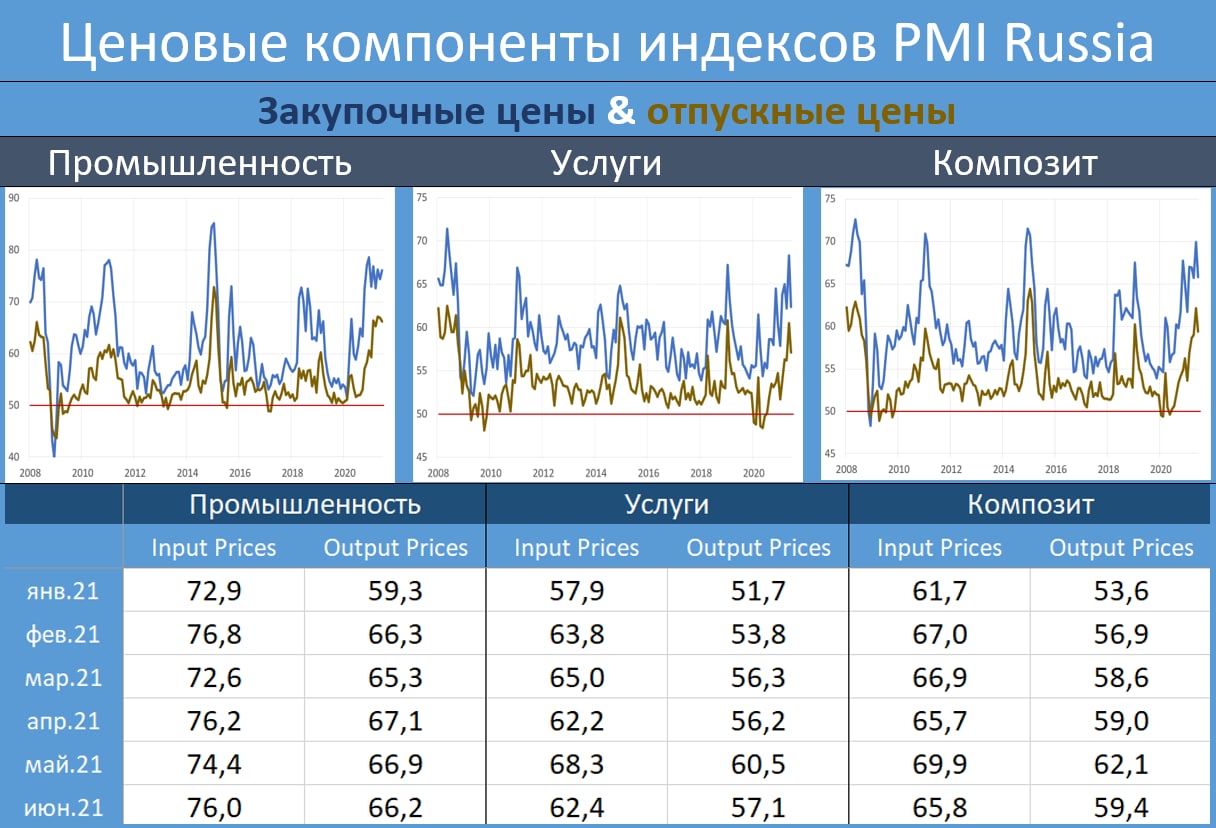

• Индекс PMI mfg Russia: 49.2 https://t.me/russianmacro/11530

• Погрузка на ЖД на 10.2% выше прошлогоднего уровня, https://t.me/russianmacro/11539

• Добыча нефти – объемы выше оговоренных с OPEC+ квот

https://t.me/russianmacro/11553

По данным Минэнерго темпы выработки электроэнергии в мае увеличились до 8.5% в годовом сопоставлении vs 8.3% гг месяцем ранее (81.4 млрд кВт.ч). За 1П2021: 6% гг.

Как и двумя месяцами ранее, выработку энергии уместно, как и по многим другим сегментам, сравнивать годовую динамику с докризисным 2019 годом. Темпы в июне: +1.8% , тем самым рост несколько увеличился (в мае было +1.4% к 2019)

Динамика выработки электроэнергии – один из косвенных показателей деловой активности в промышленности. Учитывая то, что опубликованные до этого данные по другим показателям вышли вполне позитивными, можно ожидать неплохих цифр по промпроизводству за июнь.

• Индекс PMI mfg Russia: 49.2 https://t.me/russianmacro/11530

• Погрузка на ЖД на 10.2% выше прошлогоднего уровня, https://t.me/russianmacro/11539

• Добыча нефти – объемы выше оговоренных с OPEC+ квот

https://t.me/russianmacro/11553