ЭКОНОМИКА В АВГУСТЕ: РОСТ ВВП В АВГУСТЕ БЫЛ НИЖЕ 4% гг

Опубликованная в пятницу статистика за август вновь оказалась достаточно слабой. Индекс выпуска базовых отраслей немного (в пределах 0.5%) снизился по отношению к июлю с устранением сезонности. Рост ВВП, по нашим оценкам, мог составить около 3.5% гг. В 3-м квартале рост ВВП пока складывается на уровне около 4.5% гг (напомним, что в 1-м полугодии экономика выросла на 4.8% гг).

Главной причиной слабости экономического роста в августе стал 10-процентный обвал в сельском хозяйстве. Мы не склонны драматизировать это событие, оценивая его как сдвиг сезонности (более поздний сбор урожая).

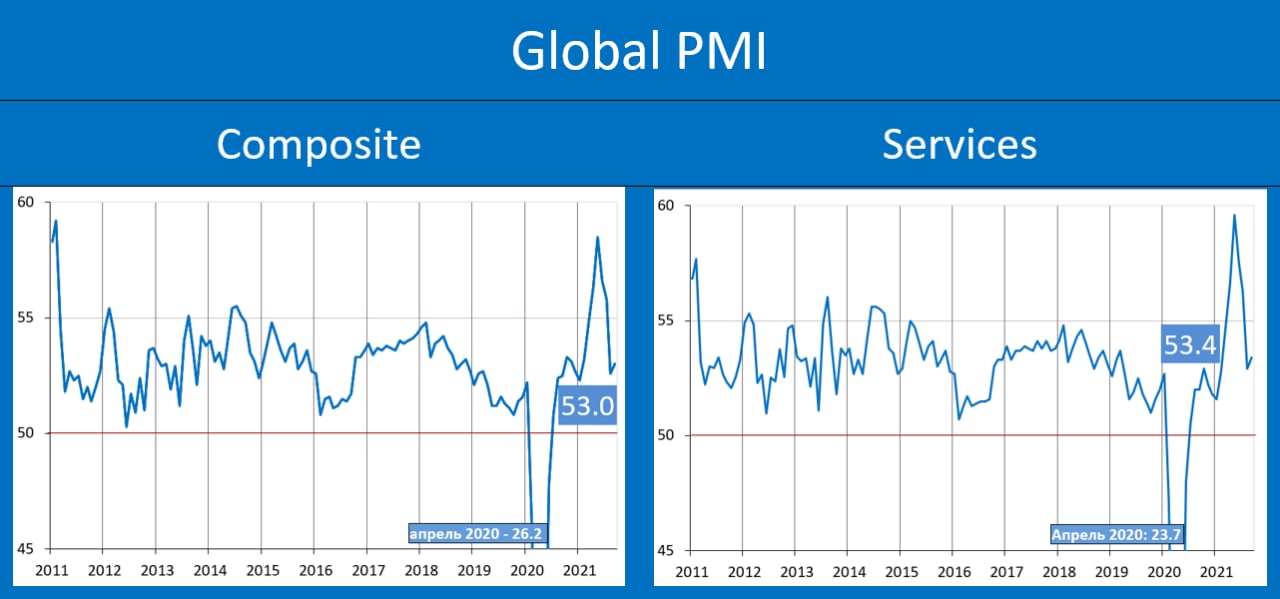

В сентябре экономика, по-видимому, вернулась к уверенном росту. Об этом свидетельствует как динамика индексов PMI, так и резкий скачок в добыче нефти. Поддержку спросу оказали и выплаты пенсионерам/военным.

В 3-м кв мы ждём рост ВВП в диапазоне 4.5-5% гг. По-видимому, в этом же диапазоне будет рост ВВП по итогам 9 мес и по итогам года.

Опубликованная в пятницу статистика за август вновь оказалась достаточно слабой. Индекс выпуска базовых отраслей немного (в пределах 0.5%) снизился по отношению к июлю с устранением сезонности. Рост ВВП, по нашим оценкам, мог составить около 3.5% гг. В 3-м квартале рост ВВП пока складывается на уровне около 4.5% гг (напомним, что в 1-м полугодии экономика выросла на 4.8% гг).

Главной причиной слабости экономического роста в августе стал 10-процентный обвал в сельском хозяйстве. Мы не склонны драматизировать это событие, оценивая его как сдвиг сезонности (более поздний сбор урожая).

В сентябре экономика, по-видимому, вернулась к уверенном росту. Об этом свидетельствует как динамика индексов PMI, так и резкий скачок в добыче нефти. Поддержку спросу оказали и выплаты пенсионерам/военным.

В 3-м кв мы ждём рост ВВП в диапазоне 4.5-5% гг. По-видимому, в этом же диапазоне будет рост ВВП по итогам 9 мес и по итогам года.