ОБРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ В ОКТЯБРЕ: ИНДЕКС ВНОВЬ ВЫШЕ 50 ПУНКТОВ, ВПЕРВЫЕ С МАЯ ЭТОГО ГОДА

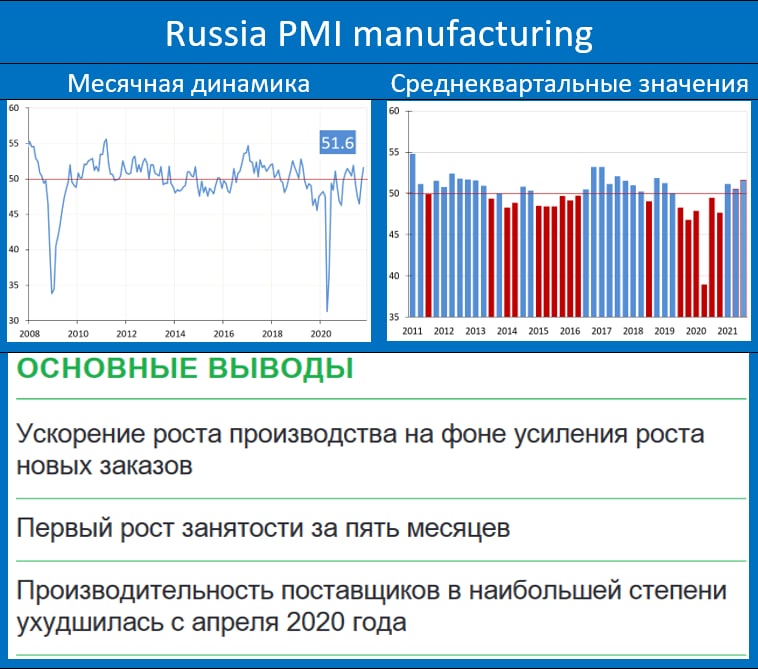

Индекс Russia PMI mfg, характеризующий конъюнктуру в обрабатывающей промышленности увеличился в октябре с 49.8 до 51.6 пунктов.

В пресс-релизе MARKIT отмечается: «.... "Российское производства вернулось на территорию экспансии в октябре, поскольку деловая конъюнктура улучшилась впервые с мая. Более сильный рост производства и новые заказы поддержали незначительный подъем, поскольку компании также зафиксировали возобновление роста занятости.

Тем не менее, давление на производственные мощности сохранилось, поскольку цепочки поставок продолжали давать сбои. Сроки выполнения заказов увеличились в наибольшей степени с момента начала пандемии в апреле 2020 года, а запасы материалов и готовой продукции еще больше истощились. Обнадеживает то, что темпы инфляции затрат снизились до самого низкого уровня более чем за год....»

Индекс Russia PMI mfg, характеризующий конъюнктуру в обрабатывающей промышленности увеличился в октябре с 49.8 до 51.6 пунктов.

В пресс-релизе MARKIT отмечается: «.... "Российское производства вернулось на территорию экспансии в октябре, поскольку деловая конъюнктура улучшилась впервые с мая. Более сильный рост производства и новые заказы поддержали незначительный подъем, поскольку компании также зафиксировали возобновление роста занятости.

Тем не менее, давление на производственные мощности сохранилось, поскольку цепочки поставок продолжали давать сбои. Сроки выполнения заказов увеличились в наибольшей степени с момента начала пандемии в апреле 2020 года, а запасы материалов и готовой продукции еще больше истощились. Обнадеживает то, что темпы инфляции затрат снизились до самого низкого уровня более чем за год....»