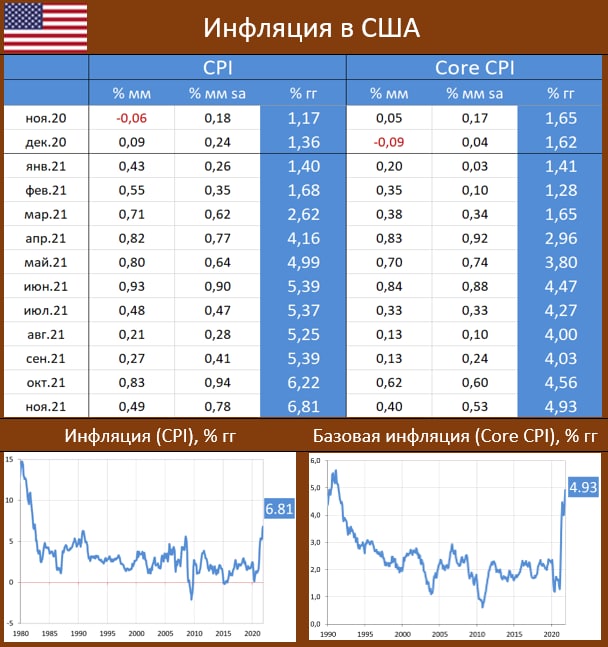

• ГЛАВНОЕ СОБЫТИЕ В ПЯТНИЦУ – ИНФЛЯЦИЯ В США https://t.me/mmi_msi/645. Рыночный консенсус за ноябрь: 0.7% mm sa / 6.8% yy. Обновление многолетних хаёв может вновь шокировать рынки

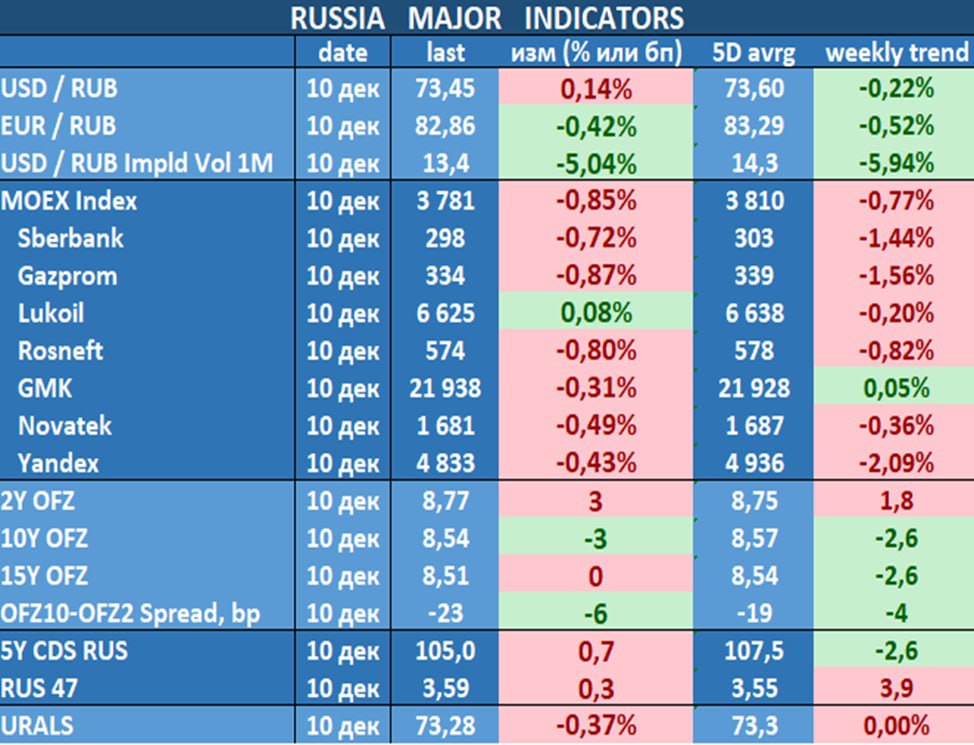

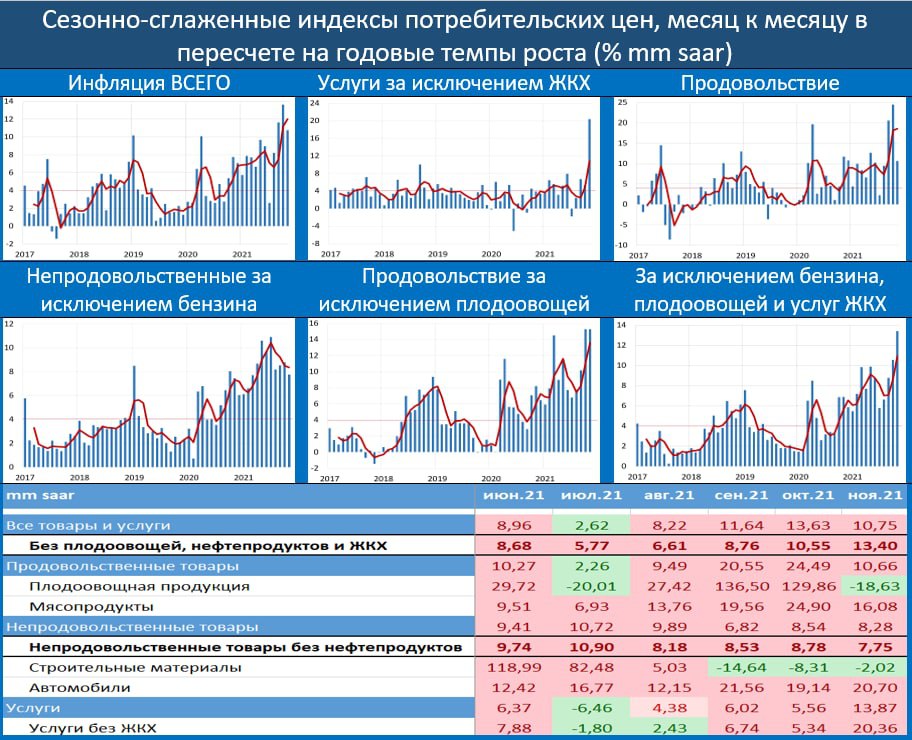

• РЫНОК ОФЗ ПОЛНОСТЬЮ ПОЗИТИВНО ВОСПРИНЯЛ ПОСЛЕДНИЕ ДАННЫЕ ПО ИНФЛЯЦИИ В РОССИИ https://t.me/mmi_msi/646.

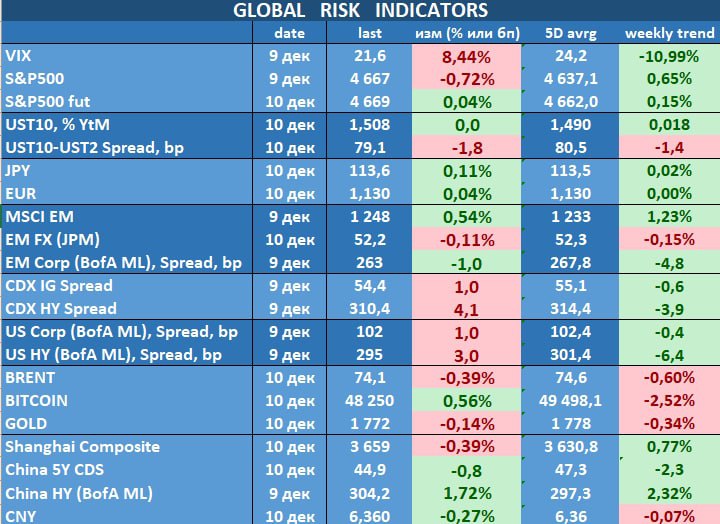

• СНИЖЕНИЕ РИСКОВ НА РОССИЮ ПРИОСТАНОВИЛОСЬ https://t.me/mmi_msi/647. Но может вновь ускориться, если сегодня, как обещал Байден, будет объявлено о встрече РФ-НАТО

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.me/mmi_msi

• РЫНОК ОФЗ ПОЛНОСТЬЮ ПОЗИТИВНО ВОСПРИНЯЛ ПОСЛЕДНИЕ ДАННЫЕ ПО ИНФЛЯЦИИ В РОССИИ https://t.me/mmi_msi/646.

• СНИЖЕНИЕ РИСКОВ НА РОССИЮ ПРИОСТАНОВИЛОСЬ https://t.me/mmi_msi/647. Но может вновь ускориться, если сегодня, как обещал Байден, будет объявлено о встрече РФ-НАТО

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.me/mmi_msi