#ЕдкиеВопросы

#ЕдкиеВопросы ЧТО ТАМ С ТЕНГЕ?Поведение национальной валюты в последние пару недель вызывало повышенное обсуждение в социальных сетях — нефть дешевеет и тенге дешевеет, нефть дорожает и тенге снова дешевеет. От чего же зависит наш тенге тогда? Обычно коммуникационно активный Нацбанк почему-то решил поймать тишину и

@FINANCEkaz решил потормошить регулятор напрямую. Признаться честно мы очень боялись, что у нас снова включится пылесос (выкуп валюты), а потому отправили все наши #ЕдкиеВопросы в Нацбанк и сегодня дождались ответа от директора департамента монетарных операций Национального банка

Нуржана Турсунханова.

—

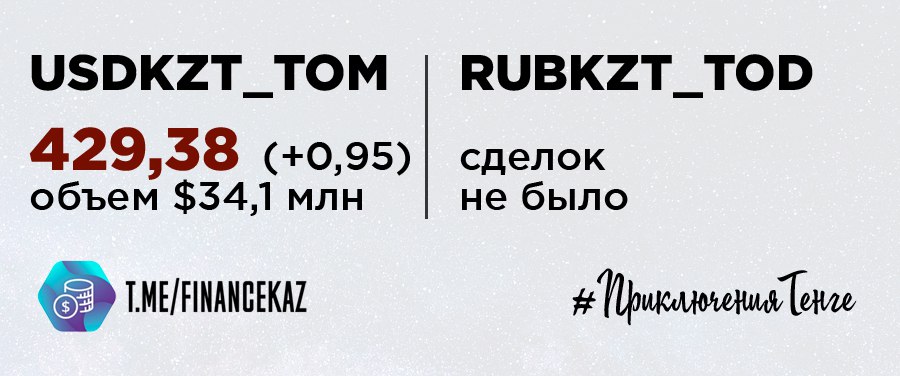

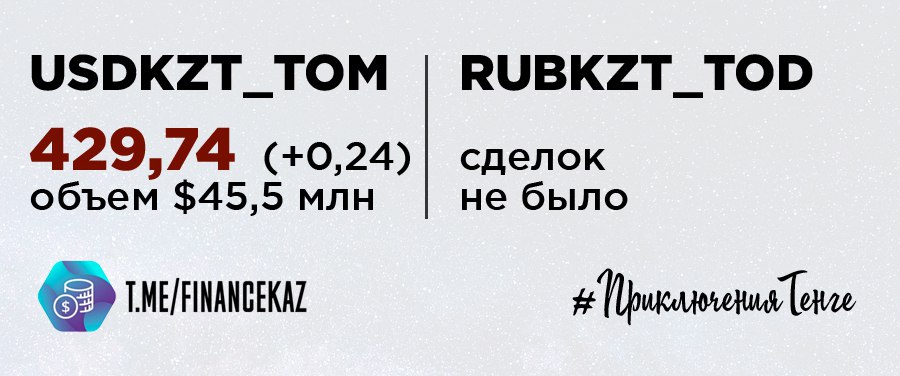

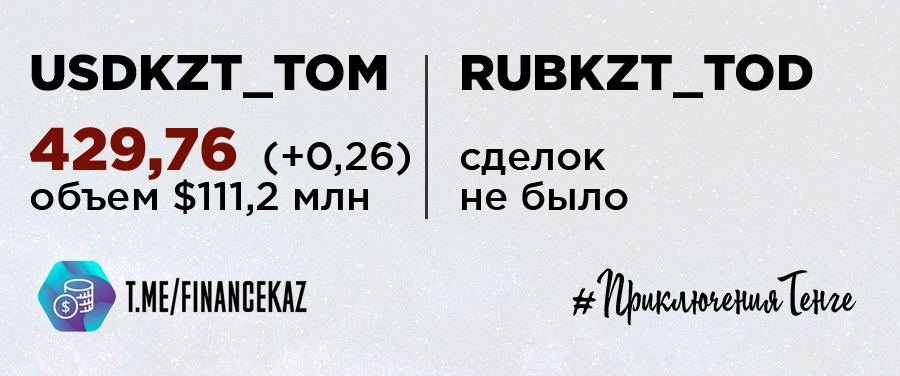

Текущее ослабление тенге, которое мы наблюдаем с конца октября текущего года, связано, прежде всего, с существенной коррекцией на рынке нефти. С 26 октября цена на нефть, достигнув пиковых уровней 2018 года – $86 за баррель, прервала тренд на повышение и начала снижаться. За неполные 2 недели цена снизилась на почти 6% до $81. За этот же период национальная валюта ослабла с 425,07 до 429,74 тенге за один доллар или на 1,1%.

— В более долгосрочном контексте, несмотря на значительное восстановление цены на нефть с начала года, укрепление тенге не наблюдается. Бесспорно, цена на нефть остается одним из основных фундаментальных факторов для курса тенге, потому что именно цена на нефть непосредственно влияет на предложение иностранной валюты на внутреннем рынке. Однако,

текущий счет платежного баланса, который отражает фундаментальные факторы влияния на валютный курс, остается в дефиците, одной из причин которого является рост импорта потребительских товаров.

— Вместе с ростом валютной экспортной выручки наблюдается эквивалентный аппетит на иностранную валюту, обусловленный восстановлением экономической активности, фактором отложенного спроса после карантинных ограничений, фискальным стимулом и использованием пенсионных отчислений. Таким образом,

факторы спроса на внутреннем валютном рынке нивелируют рост валютной выручки в стране вследствие роста цен на нефть.— Еще один важный фактор, негативно влияющий на курс тенге — это негативный риск-сентимент инвесторов в отношении развивающихся рынков. Проще говоря —

многие не хотят инвестировать в них из-за высокого уровня рисков. Индекс валют развивающихся стран к доллару США ослаб на 5,5%

— Ситуация, когда валюта страны-экспортера нефти не укрепляется вслед за ростом цен на энергоресурсы, не уникальная для тенге.

Большинство валют сырьевых развивающихся стран, несмотря на мировой подъем цен на сырьевые товары в текущем году, не смогли с начала года продемонстрировать существенное укрепление. Котировки нефти выросли на 58%, однако бразильский реал ослаб на 6,9%, южно-африканский ранд на 3,9%, мексиканское песо на 3,2%, индонезийская рупия на 1,9%.

— В условиях действующего режима свободного плавания, участники рынка самостоятельно формируют курс национальной валюты. Поэтому несмотря на то, что динамика тенге не в достаточной мере транслирует рост нефтяных котировок,

свободное формирование курса тенге обеспечивает рыночность и сбалансированность рынка, избегая накопление дисбаланса.@FINANCEkaz подводит итог переводя с умного на простой — тенге зависит от нефти, конечно же, но это не единственный, хоть и важных фактор, к сожалению, есть и другие — а значит одного роста нефти нам не хватит для роста тенге. Кстати, коллеги из регулятора почему-то ни разу не упомянули рубль, хоть от него мы тоже достаточно сильно зависит, попадая в ловушку российской инфляции и слабого рубля. Этот #ЕдкийВопрос мы оставили на следующий раз!