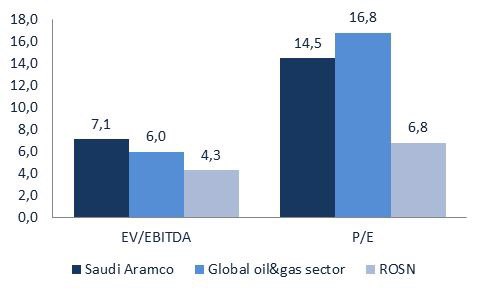

Названа цена Saudi Aramco.

Рискну высказать свое предположение: дороговато будет. Даже 1,6-1,7 триллиона – потенциальная капитализация – дорого. Не забываем про закрытость компании.

На мой взгляд, расстройство принцев фактом, что институционалы не спешат покупать по таким ценам, очень даже странно. Понимаю, денег всегда не хватает. Но заявленная стоимость все же слишком высока.

Если саудитам удастся продать небольшой пакетик инвесторам на такую копеечную сумму (порядка 25 миллиардов долларов), то страшно представить, почем должна торговаться Роснефть.

Успех IPO Saudi Aramco – серьёзная заявка для котировок Роснефти улететь в космическое пространство.

Впрочем, поживем – увидим.

По такому случаю возможно целесообразно подкупить акции Роснефти.

В сервисе BidKogan в портфель российских активов не так давно эту бумагу включил. Пока прибыль порядка 2%.

@bitkogan

https://vedomosti.ru/business/news/2019/11/17/816431-saudi-aramco

Рискну высказать свое предположение: дороговато будет. Даже 1,6-1,7 триллиона – потенциальная капитализация – дорого. Не забываем про закрытость компании.

На мой взгляд, расстройство принцев фактом, что институционалы не спешат покупать по таким ценам, очень даже странно. Понимаю, денег всегда не хватает. Но заявленная стоимость все же слишком высока.

Если саудитам удастся продать небольшой пакетик инвесторам на такую копеечную сумму (порядка 25 миллиардов долларов), то страшно представить, почем должна торговаться Роснефть.

Успех IPO Saudi Aramco – серьёзная заявка для котировок Роснефти улететь в космическое пространство.

Впрочем, поживем – увидим.

По такому случаю возможно целесообразно подкупить акции Роснефти.

В сервисе BidKogan в портфель российских активов не так давно эту бумагу включил. Пока прибыль порядка 2%.

@bitkogan

https://vedomosti.ru/business/news/2019/11/17/816431-saudi-aramco