В поисках причины кризиса чипов

В прошлом месяце, Белый дом обратился к производителям микросхем, авто и других с просьбой предоставить данные по кризису чипов, чтобы повысить прозрачность цепочки поставок и выявить слабые места. Просьба пока добровольная, но если к 8 ноября откликнется недостаточно фирм, то может стать и обязательной. И что-то подсказывает – станет, уж больно сильно недостаток чипов ударил по рынкам и без того обиженным Covid-19 и энергетическим кризисом. В отличие от них, с чипами можно попробовать разобраться, что называется эндогенно. В четверг стало известно, что Intel (NASDAQ: INTC) и Infineon (OTC: IFNNY) уже выразили готовность к сотрудничеству.

Однако Тайвань и Южная Корея отнеслись к предложению с чуть меньшим энтузиазмом. В Taiwan Semiconductor Manufacturing Co Ltd (TSMC) – крупнейшем в мире производителе микросхем по контракту и крупному поставщику Apple, хоть и признают необходимость анализа ситуации, опасаются, что запрашиваемые данные могут включать конфиденциальную информацию, которую TSMC предоставлять не готовы. Минторг Южной Кореи, где ранее тоже озвучивали схожие переживания, в этот четверг заявило, что фирмы все же готовятся предоставить данные, но только те, что не нарушают конфиденциальности контрактов и внутреннего законодательства.

Будет ли этого достаточно, станут ли давить? Пока непонятно. Но очевидно, что делится всеми операционными секретами Тайвань и Южная Корея совсем «без боя»не захотят. Поэтому стоит задуматься о возможных сценариях.

Недавно мы уже отмечали сильную позицию экономики Южной Кореи, где ключевым драйвером как раз таки является технологический сектор. Отсюда – особое внимание страны к его дальнейшему процветанию. В частности, вспоминаем недавнее смелое решение Кореи о запрете Google и Apple взимать комиссионные с разработчиков ПО за покупки в приложениях. Зная прецедент, небезосновательно будет предположить, что ответ на настойчивые требования, компрометирующие местных производителей, может быть столь же резким. Не стоит забывать, что, при всей озвученной готовности к совместному решению проблемы, производители на самом деле в какой-то степени еще и бенефициары – цены же по причине дефицита поднимать легче, правда?

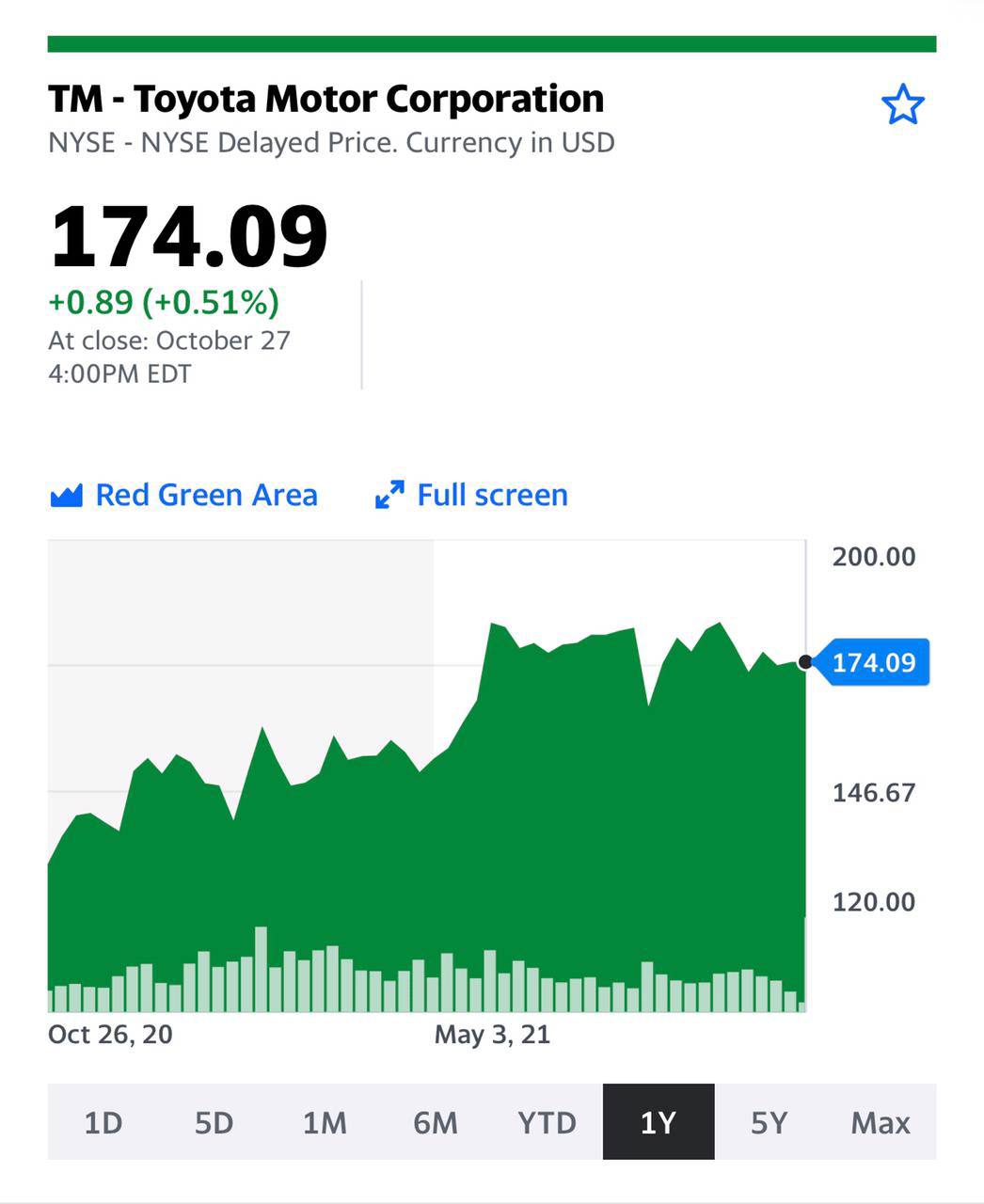

Не исключено, что в ответ на давление производители только «ощетинятся». Это, в свою очередь, не только отсрочит устранение причины кризиса, но и может разогнать его последствия, еще сильнее пережав горло автопроизводству (GM, Ford, Toyota), сильнее всех ощутившему нехватку.

Кто виноват и что делать? Логично, что виноватыми в глазах Белого дома (а значит и мира) станут те, кто не поделился данными. Тогда у Штатов будет не так много вариантов среагировать. Согласитесь, в кризисный период не лучшим решением было бы навесить на кого-то санкции? Остается «метод пряника» – поощрять кооперацию, то есть поощрять Intel (NASDAQ: INTC) и Infineon (OTC: IFNNY), помочь им нарастить производство.

Как? Вариантов не так много, самый простой – выдать субсидии. Это позволит решить проблему дефицита в более контролируемых условиях – имея все данные производителей, чтобы отследить и устранить ошибки. А в качестве приятного бонуса США получает отличный момент, чтобы перенести к себе производство и увеличить рынок, значит самый вероятный бенефициар – Intel (NASDAQ: INTC), о чьих планах расшириться уже известно.

Сейчас Intel находится в нисходящем тренде, но недавний отчет показал неплохое общее положение. Значит, есть основания полагать, что новые продукты, субсидирование, дальнейшие планы по наращиванию производства и ключевая роль в преодолении кризиса чипов могут вновь обратить внимание инвесторов на компанию и дать необходимый толчок к росту.

Следим за ситуацией и ждем решений после 8 числа, как небольшой ориентир на ближайшее будущее – близится ли восстановление или опять наблюдаем «хотели как лучше, а получилось как всегда».

@bitkogan

В прошлом месяце, Белый дом обратился к производителям микросхем, авто и других с просьбой предоставить данные по кризису чипов, чтобы повысить прозрачность цепочки поставок и выявить слабые места. Просьба пока добровольная, но если к 8 ноября откликнется недостаточно фирм, то может стать и обязательной. И что-то подсказывает – станет, уж больно сильно недостаток чипов ударил по рынкам и без того обиженным Covid-19 и энергетическим кризисом. В отличие от них, с чипами можно попробовать разобраться, что называется эндогенно. В четверг стало известно, что Intel (NASDAQ: INTC) и Infineon (OTC: IFNNY) уже выразили готовность к сотрудничеству.

Однако Тайвань и Южная Корея отнеслись к предложению с чуть меньшим энтузиазмом. В Taiwan Semiconductor Manufacturing Co Ltd (TSMC) – крупнейшем в мире производителе микросхем по контракту и крупному поставщику Apple, хоть и признают необходимость анализа ситуации, опасаются, что запрашиваемые данные могут включать конфиденциальную информацию, которую TSMC предоставлять не готовы. Минторг Южной Кореи, где ранее тоже озвучивали схожие переживания, в этот четверг заявило, что фирмы все же готовятся предоставить данные, но только те, что не нарушают конфиденциальности контрактов и внутреннего законодательства.

Будет ли этого достаточно, станут ли давить? Пока непонятно. Но очевидно, что делится всеми операционными секретами Тайвань и Южная Корея совсем «без боя»не захотят. Поэтому стоит задуматься о возможных сценариях.

Недавно мы уже отмечали сильную позицию экономики Южной Кореи, где ключевым драйвером как раз таки является технологический сектор. Отсюда – особое внимание страны к его дальнейшему процветанию. В частности, вспоминаем недавнее смелое решение Кореи о запрете Google и Apple взимать комиссионные с разработчиков ПО за покупки в приложениях. Зная прецедент, небезосновательно будет предположить, что ответ на настойчивые требования, компрометирующие местных производителей, может быть столь же резким. Не стоит забывать, что, при всей озвученной готовности к совместному решению проблемы, производители на самом деле в какой-то степени еще и бенефициары – цены же по причине дефицита поднимать легче, правда?

Не исключено, что в ответ на давление производители только «ощетинятся». Это, в свою очередь, не только отсрочит устранение причины кризиса, но и может разогнать его последствия, еще сильнее пережав горло автопроизводству (GM, Ford, Toyota), сильнее всех ощутившему нехватку.

Кто виноват и что делать? Логично, что виноватыми в глазах Белого дома (а значит и мира) станут те, кто не поделился данными. Тогда у Штатов будет не так много вариантов среагировать. Согласитесь, в кризисный период не лучшим решением было бы навесить на кого-то санкции? Остается «метод пряника» – поощрять кооперацию, то есть поощрять Intel (NASDAQ: INTC) и Infineon (OTC: IFNNY), помочь им нарастить производство.

Как? Вариантов не так много, самый простой – выдать субсидии. Это позволит решить проблему дефицита в более контролируемых условиях – имея все данные производителей, чтобы отследить и устранить ошибки. А в качестве приятного бонуса США получает отличный момент, чтобы перенести к себе производство и увеличить рынок, значит самый вероятный бенефициар – Intel (NASDAQ: INTC), о чьих планах расшириться уже известно.

Сейчас Intel находится в нисходящем тренде, но недавний отчет показал неплохое общее положение. Значит, есть основания полагать, что новые продукты, субсидирование, дальнейшие планы по наращиванию производства и ключевая роль в преодолении кризиса чипов могут вновь обратить внимание инвесторов на компанию и дать необходимый толчок к росту.

Следим за ситуацией и ждем решений после 8 числа, как небольшой ориентир на ближайшее будущее – близится ли восстановление или опять наблюдаем «хотели как лучше, а получилось как всегда».

@bitkogan