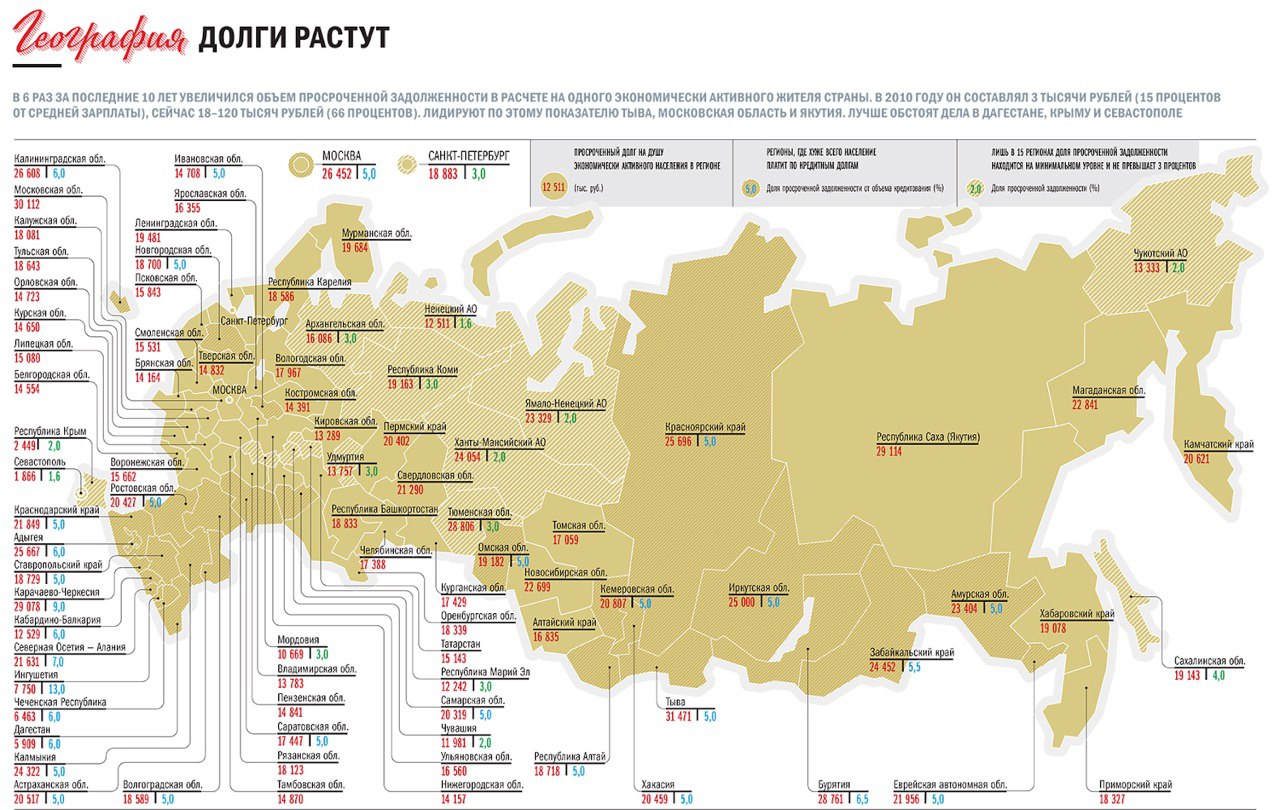

АРБ: Банки с базовой лицензией (с капиталом до 1 млрд руб.) смогли резко увеличить показатели рентабельности.

На начало 2020 года средняя рентабельность их активов составила 0,6% (на начало 2019 года — 0,2%), рентабельность капитала — 3,3% (1,1%).

Но показатели они до сих пор ниже, чем по четырем другим группам банков (доходит до 2,9% и 21% соответственно).

На активы 133 банков с базовой лицензией приходится лишь 2% сектора.

Основную часть составляют кредиты нефинансовым организациям (24,9%) и корсчета и депозиты в ЦБ (23,9%).

В пассивах львиную долю занимают вклады физических лиц, на которые приходится 40,0%, еще 18,6% составляют расчетные и прочие счета юридических лиц.

При этом у малых банков резко возросла просроченная задолженность по всем сегментам кредитования.

Ее удельный вес в межбанковских кредитах увеличился за год с 2,4% до 9,6%, в кредитах населению — с 8,0% до 8,3%, по нефинансовым организациям — с 7,8% до 9,6%.

https://www.kommersant.ru/doc/4276140

На начало 2020 года средняя рентабельность их активов составила 0,6% (на начало 2019 года — 0,2%), рентабельность капитала — 3,3% (1,1%).

Но показатели они до сих пор ниже, чем по четырем другим группам банков (доходит до 2,9% и 21% соответственно).

На активы 133 банков с базовой лицензией приходится лишь 2% сектора.

Основную часть составляют кредиты нефинансовым организациям (24,9%) и корсчета и депозиты в ЦБ (23,9%).

В пассивах львиную долю занимают вклады физических лиц, на которые приходится 40,0%, еще 18,6% составляют расчетные и прочие счета юридических лиц.

При этом у малых банков резко возросла просроченная задолженность по всем сегментам кредитования.

Ее удельный вес в межбанковских кредитах увеличился за год с 2,4% до 9,6%, в кредитах населению — с 8,0% до 8,3%, по нефинансовым организациям — с 7,8% до 9,6%.

https://www.kommersant.ru/doc/4276140