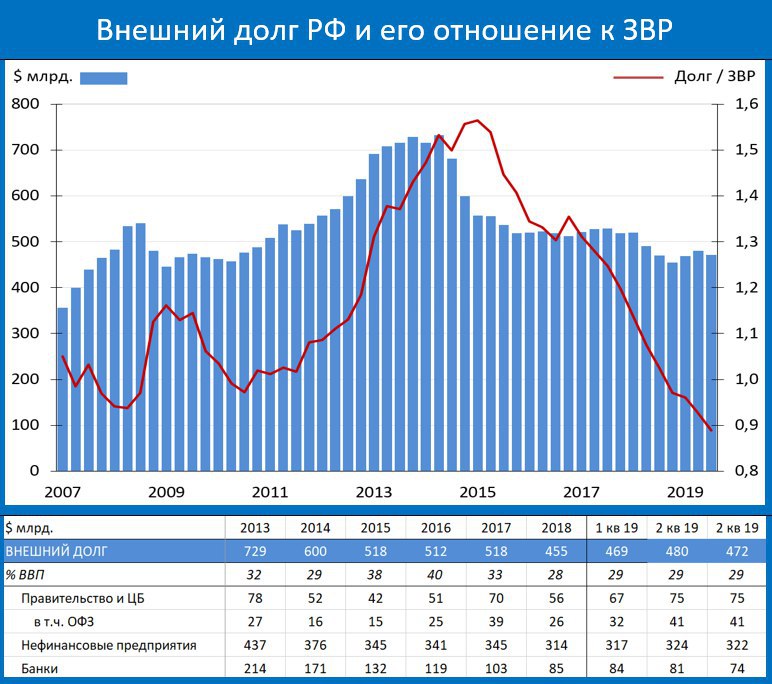

Внешний долг РФ в 3-м кв упал на $8.3 млрд (-1.7%) до $472 млрд. С начала года внешний долг РФ вырос на $16.9 млрд (+3.7%). В относительно выражении размер долга составил 29% ВВП vs 28% ВВП на конец 2018г.

Основной вклад в сокращение внешнего долга в 3-м кв внесли банки, уменьшившие задолженность перед внешним миром на $6.6 млрд (-8.2%). С начала года внешний долг банков упал на $10.5 млрд (-12.4%).

Корпоративный сектор в 3-м кв также снижал долг: -$1.7 млрд (-0.5%), с начала года внешний долг компаний в плюсе: +$7.8 млрд. (+2.5%).

Основной вклад в рост внешнего долга в этом году продолжает вносить правительство, увеличившее обязательства перед нерезидентами на $19.6 млрд (+32.2%), основная часть этого прироста пришлась на ОФЗ. В 3-м кв правительство не наращивало долг.

Отношение внешнего долга к резервам ЦБ упало до нового исторического минимума – 0.89. По этому показателю Россия является уникальной среди развивающихся экономик, у большинства из которых внешний долг может в разы превышать размер ЗВР.

Основной вклад в сокращение внешнего долга в 3-м кв внесли банки, уменьшившие задолженность перед внешним миром на $6.6 млрд (-8.2%). С начала года внешний долг банков упал на $10.5 млрд (-12.4%).

Корпоративный сектор в 3-м кв также снижал долг: -$1.7 млрд (-0.5%), с начала года внешний долг компаний в плюсе: +$7.8 млрд. (+2.5%).

Основной вклад в рост внешнего долга в этом году продолжает вносить правительство, увеличившее обязательства перед нерезидентами на $19.6 млрд (+32.2%), основная часть этого прироста пришлась на ОФЗ. В 3-м кв правительство не наращивало долг.

Отношение внешнего долга к резервам ЦБ упало до нового исторического минимума – 0.89. По этому показателю Россия является уникальной среди развивающихся экономик, у большинства из которых внешний долг может в разы превышать размер ЗВР.