Size: a a a

2017 September 30

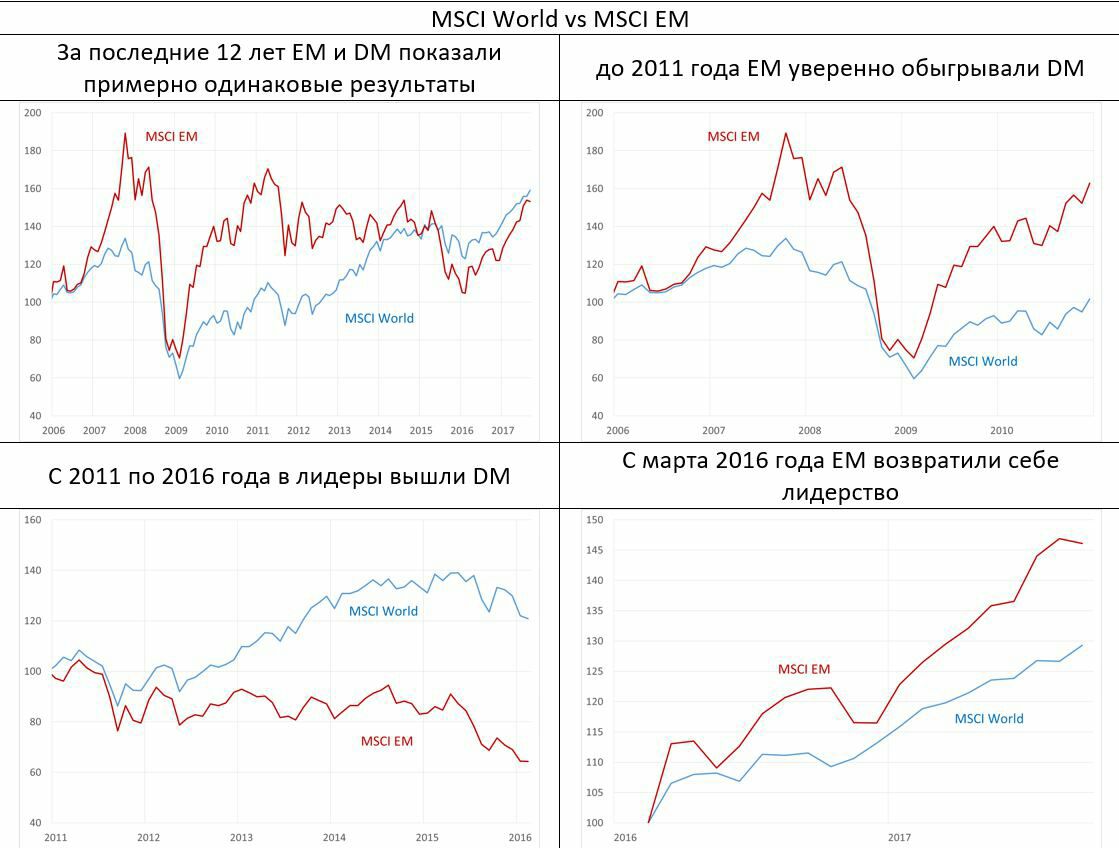

Интересно, что в 2006-2010гг реальный курс устойчиво находился выше прогнозного уровня (красная линия) – в среднем на 6.6%; а в 2011-2016гг устойчиво ниже – в среднем на 4% (впрочем, в 2016 курс был очень близок к модельному значению). Что общего в этих периодах? – Отношение инвесторов к emerging markets! До 2011 года отношение инвесторов к EM характеризовалось бурным оптимизмом, и даже кризис 2008-09гг этот настрой не переломил. А вот с 2011 года началось затяжное падение commodities, что резко охладило пыл инвесторов в отношении EM. Более 5 лет EM отставали от DM. Дно цикла пришлось на начало 2016г, когда нефть опускалась ниже $30. С марта 2016г EM вновь опережают DM, и если в 2016 году этот отрыв ещё не выглядел убедительным, рынки были волатильны, то этот год уже не оставляет больших сомнений – интерес инвесторов всё более уверенно смещается от DM к EM.

Возвращаясь к графику цен на нефть и реальному курсу рубля. В этом году мы видим отклонение реального курса от модельного значения вверх примерно на 7%. Точка «2017» на графике соответствует среднегодовой цене Urals – 51.0 (по итогам 9 месяцев – 50.4) и среднегодовому курсу рубля к доллару – 58.4 (за 9 мес. – 58.3). Для расчёта реального курса инфляция в РФ в 2017 году принята на уровне 3.4%, инфляция в США – 2.0%.

Тот факт, что реальный курс рубля в этом году окажется на 7% выше модельного значения, очень хорошо соответствует выявленной выше закономерности, а именно, зависимости этого отклонения от конъюнктуры EM. Приток денег инвесторов в ОФЗ, carry trade – это всё детали. А в основе лежат именно изменившиеся в лучшую сторону отношения инвесторов к развивающимся рынкам.

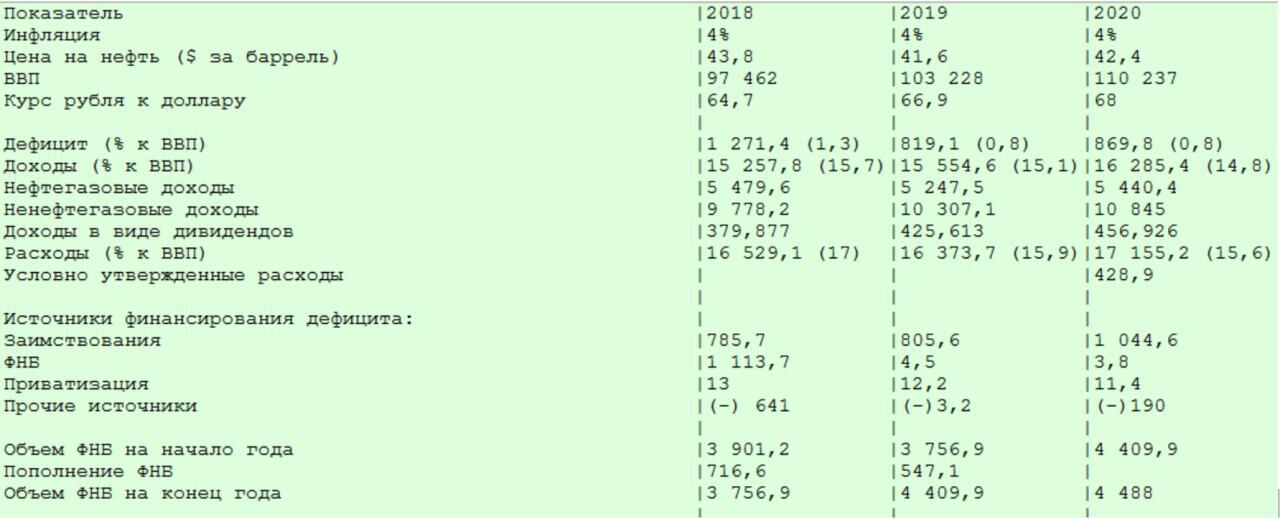

Если Вы вернётесь к первому графику, то там есть линейное уравнение зависимости реального курса от цен на нефть (красная линия). Исходя из этой модели можно посчитать, каким может быть курс рубля к доллару при тех или иных ценах на нефть. Результаты расчётов приведены в таблице. Для перехода от реального курса к номинальным значениям на всём периоде используется прогноз инфляции в РФ на уровне 4.0% (3.4% в 2017г), в США – 2.0%. В таблице – среднегодовые значения. Что получается? В этом году, при средней цене нефти $51 средний курс рубля к доллару должен был составить 62.5. А будет ближе к 58. Из-за общей позитивной конъюнктуры EM.

В следующем году при ценах на нефть от 40 до 60 доллар может стоить от 59.0 до 70.5 рублей. Если заложить рост цен на нефть на уровне долларовой инфляции (2%), т.е. среднегодовое значение 52.0 доллара за баррель, то для такой нефти получается курс доллар/рубль – 63.1. Но! Если нефть удержится выше 50, то это наверняка будет сопровождаться ещё большим усилением оптимизма инвесторов в отношении EM. А следственно, можно ожидать отклонения курса рубля от модельных значений не менее чем на 6-7%, а, скорее всего, даже чуть больше. Одним словом, при такой нефти среднегодовой курс доллара не превысит 58. А это означает, что в течение года доллар легко может сходить и на 55.

Тот факт, что реальный курс рубля в этом году окажется на 7% выше модельного значения, очень хорошо соответствует выявленной выше закономерности, а именно, зависимости этого отклонения от конъюнктуры EM. Приток денег инвесторов в ОФЗ, carry trade – это всё детали. А в основе лежат именно изменившиеся в лучшую сторону отношения инвесторов к развивающимся рынкам.

Если Вы вернётесь к первому графику, то там есть линейное уравнение зависимости реального курса от цен на нефть (красная линия). Исходя из этой модели можно посчитать, каким может быть курс рубля к доллару при тех или иных ценах на нефть. Результаты расчётов приведены в таблице. Для перехода от реального курса к номинальным значениям на всём периоде используется прогноз инфляции в РФ на уровне 4.0% (3.4% в 2017г), в США – 2.0%. В таблице – среднегодовые значения. Что получается? В этом году, при средней цене нефти $51 средний курс рубля к доллару должен был составить 62.5. А будет ближе к 58. Из-за общей позитивной конъюнктуры EM.

В следующем году при ценах на нефть от 40 до 60 доллар может стоить от 59.0 до 70.5 рублей. Если заложить рост цен на нефть на уровне долларовой инфляции (2%), т.е. среднегодовое значение 52.0 доллара за баррель, то для такой нефти получается курс доллар/рубль – 63.1. Но! Если нефть удержится выше 50, то это наверняка будет сопровождаться ещё большим усилением оптимизма инвесторов в отношении EM. А следственно, можно ожидать отклонения курса рубля от модельных значений не менее чем на 6-7%, а, скорее всего, даже чуть больше. Одним словом, при такой нефти среднегодовой курс доллара не превысит 58. А это означает, что в течение года доллар легко может сходить и на 55.

2017 October 01

Проект бюджета 2018-2020

По заказу друзей 😀

Заметил, что последние полгода любые посиделки с друзьями, коим не чужда тема инвестиций на финансовых рынках, сваливаются к обсуждению биткойна) В основном, всех интересуют, конечно, не глобальные перспективы развития технологии блокчейн, а как заработать здесь и сейчас. Особенно многих интересует, а как зашортить биткойн?😂😂😂

Для спекулянтов биткойном следующее миниисследование!

Идея была в том, чтобы посмотреть корреляцию курса биткойна с различными финансовыми и макроэкономическими индикаторами. Были взяты месячные ряды. Расчёты проводились для интервалов 3 и 5 лет. На графиках можно выделить следующие группы индикаторов:

1. Индикаторы отношения к риску (commodities, валюты и акции emerging markets, Vix, UST-10)

2. Основные валюты (евро, фунт, йена)

3. Группы индикаторов по России (доллар/рубль, CDS, индекс RTS)

4. Макроиндикаторы, характеризующие глобальную экономическую активность (PMI, создание рабочих мест в США).

Полученные выводы:

1. Высокой корреляции не просматривается ни с одним из выбранных индикаторов

2. На интервале последних 5 лет наивысшие положительные коэффициенты корреляции с индикаторами глобальной экономической активности

3. На интервале последних трёх лет:

- наивысшая положительная корреляции с индексом MSCI World и российским CDS

- положительные коэффициенты корреляции с акциями и валютами EM, нефтью, евро; отрицательные – с индексом VIX.

- корреляция с индикаторами деловой активности отсутствует

Иными словами, если бы коэффициенты корреляции были хотя бы выше 0.5, то можно было бы осторожно сказать, что биткойн ведёт себя как традиционный рисковый актив.

В качестве гипотезы выскажу предположение, что со временем корреляция биткойна с рискованными активами будет возрастать. Не исключено, что через несколько лет биткойн будет наравне с индексом VIX рассматриваться как главный «индекс страха».

Удачных Вам инвестиций/спекуляций!

Заметил, что последние полгода любые посиделки с друзьями, коим не чужда тема инвестиций на финансовых рынках, сваливаются к обсуждению биткойна) В основном, всех интересуют, конечно, не глобальные перспективы развития технологии блокчейн, а как заработать здесь и сейчас. Особенно многих интересует, а как зашортить биткойн?😂😂😂

Для спекулянтов биткойном следующее миниисследование!

Идея была в том, чтобы посмотреть корреляцию курса биткойна с различными финансовыми и макроэкономическими индикаторами. Были взяты месячные ряды. Расчёты проводились для интервалов 3 и 5 лет. На графиках можно выделить следующие группы индикаторов:

1. Индикаторы отношения к риску (commodities, валюты и акции emerging markets, Vix, UST-10)

2. Основные валюты (евро, фунт, йена)

3. Группы индикаторов по России (доллар/рубль, CDS, индекс RTS)

4. Макроиндикаторы, характеризующие глобальную экономическую активность (PMI, создание рабочих мест в США).

Полученные выводы:

1. Высокой корреляции не просматривается ни с одним из выбранных индикаторов

2. На интервале последних 5 лет наивысшие положительные коэффициенты корреляции с индикаторами глобальной экономической активности

3. На интервале последних трёх лет:

- наивысшая положительная корреляции с индексом MSCI World и российским CDS

- положительные коэффициенты корреляции с акциями и валютами EM, нефтью, евро; отрицательные – с индексом VIX.

- корреляция с индикаторами деловой активности отсутствует

Иными словами, если бы коэффициенты корреляции были хотя бы выше 0.5, то можно было бы осторожно сказать, что биткойн ведёт себя как традиционный рисковый актив.

В качестве гипотезы выскажу предположение, что со временем корреляция биткойна с рискованными активами будет возрастать. Не исключено, что через несколько лет биткойн будет наравне с индексом VIX рассматриваться как главный «индекс страха».

Удачных Вам инвестиций/спекуляций!

2017 October 02

Достаточно интересная новость в Интерфаксе. На наш взгляд, продвижение налоговой реформы в США может стать следующим очень важным драйвером для мировых фондовых рынков, и российских акций в том числе. США-НАЛОГИ-РЕФОРМА-АКЦИИ

Инвесторы скупают акции компаний США с высокими налогами в ожидании реформы

Нью-Йорк. 2 октября. ИНТЕРФАКС - Инвесторы рынка акций США хеджируются в ожидании налоговой реформы, которая включает снижение налога на прибыль компаний: в последние недели они скупают бумаги корпораций с самыми высокими эффективными ставками налога на прибыль, пишет Financial Times.

Ведущие инвестбанки, включая Goldman Sachs и Deutsche Bank, опубликовали списки компаний, которые де-факто платят налоги по более высокой процентной ставке. В этих списках много предприятий ТЭК и ЖКХ и производителей потребительских товаров.

В список Goldman, в частности, входят S&P Global, Visa, Gap, Monster Beverage, тогда как в перечне Deutsche Bank фигурируют в числе прочих Hilton Worldwide, Comcast и Macy's.

С декабря 2016 года по август 2017 года 50 американских компаний из Standard & Poor's 500 с самыми высокими налогами на 11,6% отставали по темпам роста стоимости акций от 50 компаний с самыми низкими ставками. Однако к концу сентября ситуация изменилась, и на прошлой неделе компании с высокими налогами вырвались вперед на 2,5%.

Администрация президента США Дональда Трампа и лидеры республиканцев в прошлую среду представили детальный проект налоговой реформы. Налог на прибыль компаний предлагается сократить с 35% до 20% - это выше, чем 15%, о которых говорилось как в период предвыборной кампании Д.Трампа, так и в апрельском проекте реформы.

Как пишет MarketWatch, де-факто многие крупные компании уже платят налог на прибыль по ставкам существенно ниже 35%, в том числе для 7 из 30 акций, входящих в список Dow Jones Industrial Average, средняя эффективная ставка за последние пять кварталов не превышала 20% - от 1% для General Electric до 19% для Pfizer, а еще для шести составляла 21-22%.

Пока нет ясности, удастся ли таким компаниям сохранить ставки ниже базового уровня после реформы.

Инвесторы скупают акции компаний США с высокими налогами в ожидании реформы

Нью-Йорк. 2 октября. ИНТЕРФАКС - Инвесторы рынка акций США хеджируются в ожидании налоговой реформы, которая включает снижение налога на прибыль компаний: в последние недели они скупают бумаги корпораций с самыми высокими эффективными ставками налога на прибыль, пишет Financial Times.

Ведущие инвестбанки, включая Goldman Sachs и Deutsche Bank, опубликовали списки компаний, которые де-факто платят налоги по более высокой процентной ставке. В этих списках много предприятий ТЭК и ЖКХ и производителей потребительских товаров.

В список Goldman, в частности, входят S&P Global, Visa, Gap, Monster Beverage, тогда как в перечне Deutsche Bank фигурируют в числе прочих Hilton Worldwide, Comcast и Macy's.

С декабря 2016 года по август 2017 года 50 американских компаний из Standard & Poor's 500 с самыми высокими налогами на 11,6% отставали по темпам роста стоимости акций от 50 компаний с самыми низкими ставками. Однако к концу сентября ситуация изменилась, и на прошлой неделе компании с высокими налогами вырвались вперед на 2,5%.

Администрация президента США Дональда Трампа и лидеры республиканцев в прошлую среду представили детальный проект налоговой реформы. Налог на прибыль компаний предлагается сократить с 35% до 20% - это выше, чем 15%, о которых говорилось как в период предвыборной кампании Д.Трампа, так и в апрельском проекте реформы.

Как пишет MarketWatch, де-факто многие крупные компании уже платят налог на прибыль по ставкам существенно ниже 35%, в том числе для 7 из 30 акций, входящих в список Dow Jones Industrial Average, средняя эффективная ставка за последние пять кварталов не превышала 20% - от 1% для General Electric до 19% для Pfizer, а еще для шести составляла 21-22%.

Пока нет ясности, удастся ли таким компаниям сохранить ставки ниже базового уровня после реформы.

Промышленный рост к концу года может упасть до 0-0.5%

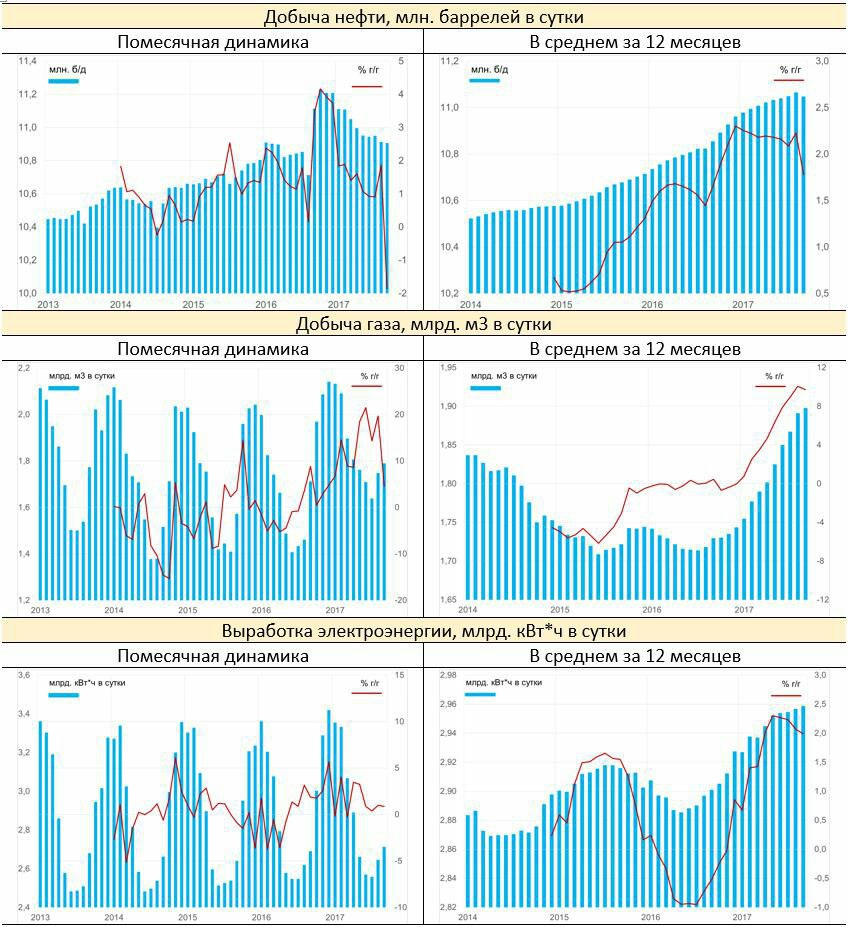

Минэнерго сегодня представило предварительные данные по добыче нефти и газа в сентябре. Цифры весьма любопытны. Среднесуточная добыча нефти вновь слегка снизилась, составив 10.907 млн. баррелей в сутки (10.913 в августе). При этом к сентябрю прошлого года сокращение добычи равнялось 1.9% (!) Это максимальный годовой провал с конца 2008 года. Ещё в августе годовой показатель роста добычи нефти оценивался в 1.9%, а в предыдущие три месяца был около 1%. Связано это вот с чем. В прошлом году, ещё за несколько месяцев до принятия соглашения «ОПЕК+» российские НК начали готовиться к ограничению добычи. Стратегия заключалась максимально нарастить добычу, чтобы потом менее болезненно было её снижать. Поэтому уже в сентябре прошлого года произошёл резкий скачок добычи, а максимум был достигнут в октябре, когда добыча достигла 11.23 млн. баррелей в сутки. Наблюдаемое сейчас резкое падение показателя роста «год к году» - это, прежде всего, эффект высокой базы прошлой осени. И в октябре это падение может быть ещё более существенным.

Рост добычи газа также резко замедлился. В прошедшем месяце рост составил всего лишь 4.6%, хотя ещё в августе он приближался к 20% г/г. Здесь также свою роль сыграл эффект базы, но, возможно, дело не только в нём. Газпром сообщил, что экспорт в дальнее зарубежье вырос лишь на 6.7% г/г, в то время как по 9 месяцем рост составил 11.3% г/г. Мощный рост экспорта газа в этом году был связан не только с восстановлением спроса со стороны европейских потребителей, но и с техническим фактором, а именно, пополнением запасов газа в европейских ПХГ, уровень которых в предыдущие годы упал до рекордно-низких значений. Сейчас влияние этого временного фактора, по-видимому, заканчивается.

Доля добычи нефти в газа в структуре индекса промышленного производства составляет примерно 25.7%. Поэтому описанное выше изменение динамики роста в нефтегазовой отрасли может отнять от промышленного роста около 1%. Т.е. если не будет какого-то принципиального изменения в динамике обрабатывающих отраслей, то рост промышленного производства в целом, составлявший в июле и августе 1.1% и 1.5% год к году соответственно, может опуститься к 0-0.5%.

Динамика индекса PMI, характеризующая конъюнктуру в обрабатывающей промышленности, пока не даёт сигналов какого-то существенного улучшения ситуации в этом секторе экономики.

О промышленных индексах PMI в сентябре – в следующем комментарии.

Минэнерго сегодня представило предварительные данные по добыче нефти и газа в сентябре. Цифры весьма любопытны. Среднесуточная добыча нефти вновь слегка снизилась, составив 10.907 млн. баррелей в сутки (10.913 в августе). При этом к сентябрю прошлого года сокращение добычи равнялось 1.9% (!) Это максимальный годовой провал с конца 2008 года. Ещё в августе годовой показатель роста добычи нефти оценивался в 1.9%, а в предыдущие три месяца был около 1%. Связано это вот с чем. В прошлом году, ещё за несколько месяцев до принятия соглашения «ОПЕК+» российские НК начали готовиться к ограничению добычи. Стратегия заключалась максимально нарастить добычу, чтобы потом менее болезненно было её снижать. Поэтому уже в сентябре прошлого года произошёл резкий скачок добычи, а максимум был достигнут в октябре, когда добыча достигла 11.23 млн. баррелей в сутки. Наблюдаемое сейчас резкое падение показателя роста «год к году» - это, прежде всего, эффект высокой базы прошлой осени. И в октябре это падение может быть ещё более существенным.

Рост добычи газа также резко замедлился. В прошедшем месяце рост составил всего лишь 4.6%, хотя ещё в августе он приближался к 20% г/г. Здесь также свою роль сыграл эффект базы, но, возможно, дело не только в нём. Газпром сообщил, что экспорт в дальнее зарубежье вырос лишь на 6.7% г/г, в то время как по 9 месяцем рост составил 11.3% г/г. Мощный рост экспорта газа в этом году был связан не только с восстановлением спроса со стороны европейских потребителей, но и с техническим фактором, а именно, пополнением запасов газа в европейских ПХГ, уровень которых в предыдущие годы упал до рекордно-низких значений. Сейчас влияние этого временного фактора, по-видимому, заканчивается.

Доля добычи нефти в газа в структуре индекса промышленного производства составляет примерно 25.7%. Поэтому описанное выше изменение динамики роста в нефтегазовой отрасли может отнять от промышленного роста около 1%. Т.е. если не будет какого-то принципиального изменения в динамике обрабатывающих отраслей, то рост промышленного производства в целом, составлявший в июле и августе 1.1% и 1.5% год к году соответственно, может опуститься к 0-0.5%.

Динамика индекса PMI, характеризующая конъюнктуру в обрабатывающей промышленности, пока не даёт сигналов какого-то существенного улучшения ситуации в этом секторе экономики.

О промышленных индексах PMI в сентябре – в следующем комментарии.

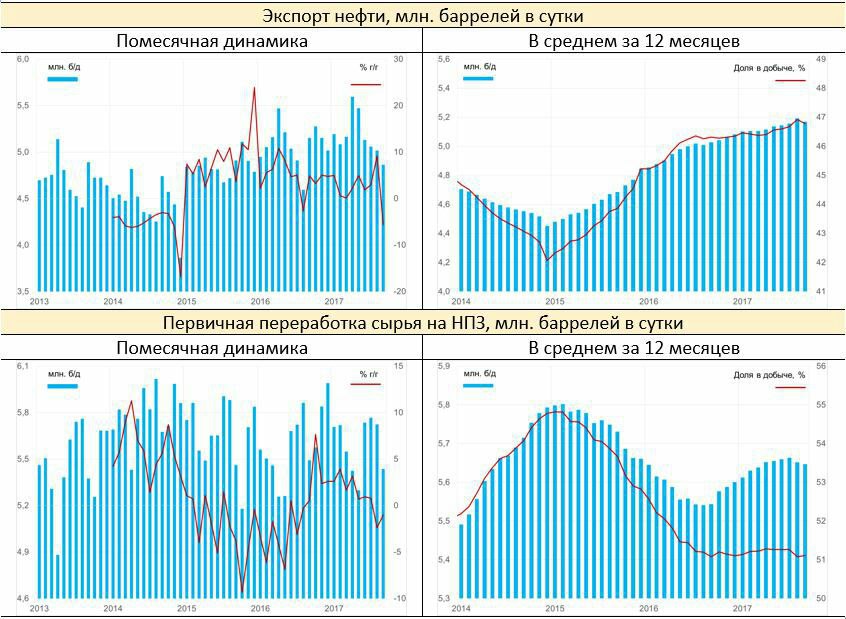

В дополнение к предыдущему комментарию.

Здесь на графиках экспорт нефти и первичная переработка нефтепродуктов на российских НПЗ. Видно, что снижение добычи начинает отрицательно сказываться и на динамике экспорта, и на динамике нефтепереработки. Последняя: -2.4% г/г в июле т -1.0% г/г в августе.

Здесь на графиках экспорт нефти и первичная переработка нефтепродуктов на российских НПЗ. Видно, что снижение добычи начинает отрицательно сказываться и на динамике экспорта, и на динамике нефтепереработки. Последняя: -2.4% г/г в июле т -1.0% г/г в августе.

2017 October 03

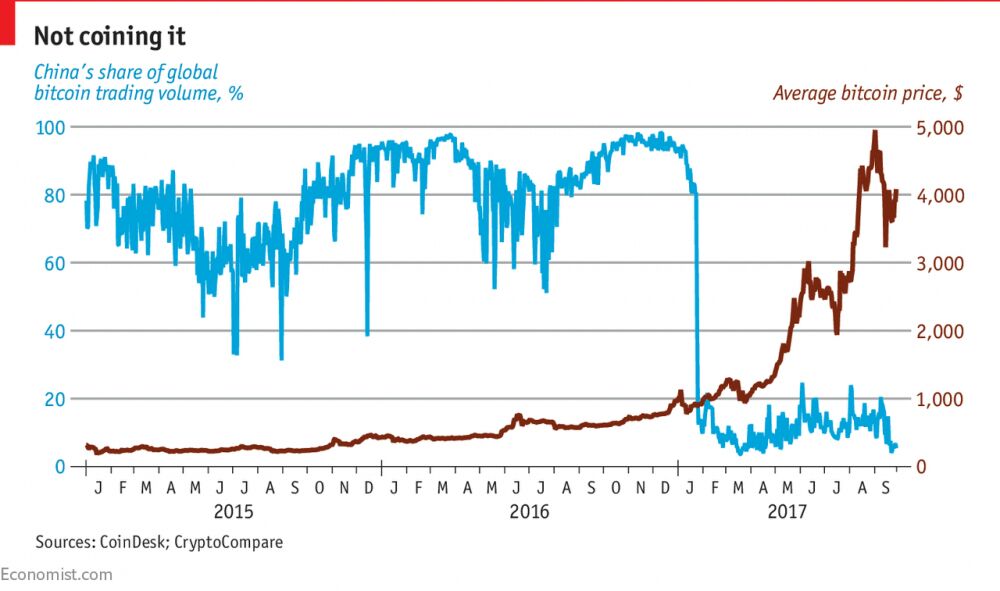

Someone's up, someone's down

Bitcoin has been in trouble in China since February, when the Central bank ordered exchanges to halt virtual-currency withdrawals until they could identify their customers

Сентябрьская статистика по промышленности показала, что мировая экономика находится в очень неплохой форме. Глобальный PMI manufacturing составил в сентябре 53.2, августовское значение было пересмотрено с 53.1 до 53.2. Это максимальное значение данного индикатора с апреля 2011 года. Среднее значение PMI mfg с начала года складывается на уровне 52.9. Последний раз более высокое среднегодовое значение было в 2010 году, тогда оно составило 54.2. Это лишний раз свидетельствует о том, что нынешний год особенный для мировой экономики – после череды кризисов (долговой кризис в Европе и кризис emerging markets/commodities) мы впервые видим устойчивое восстановление и попытку вернуться к прежним темпам роста.