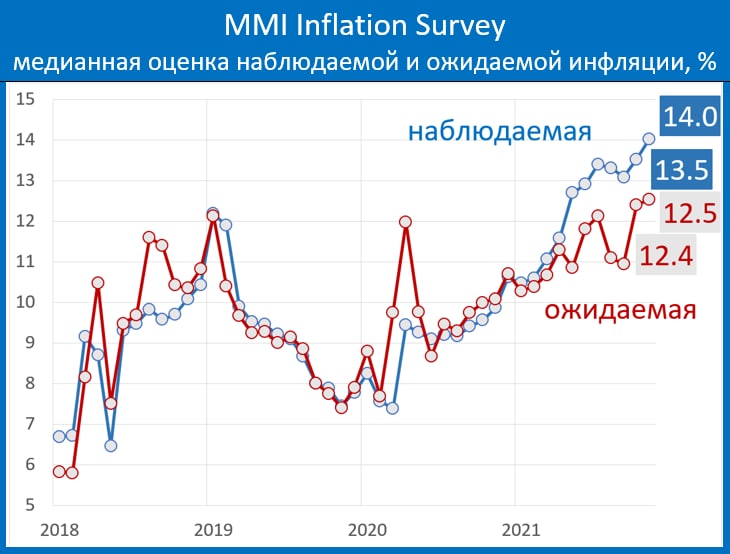

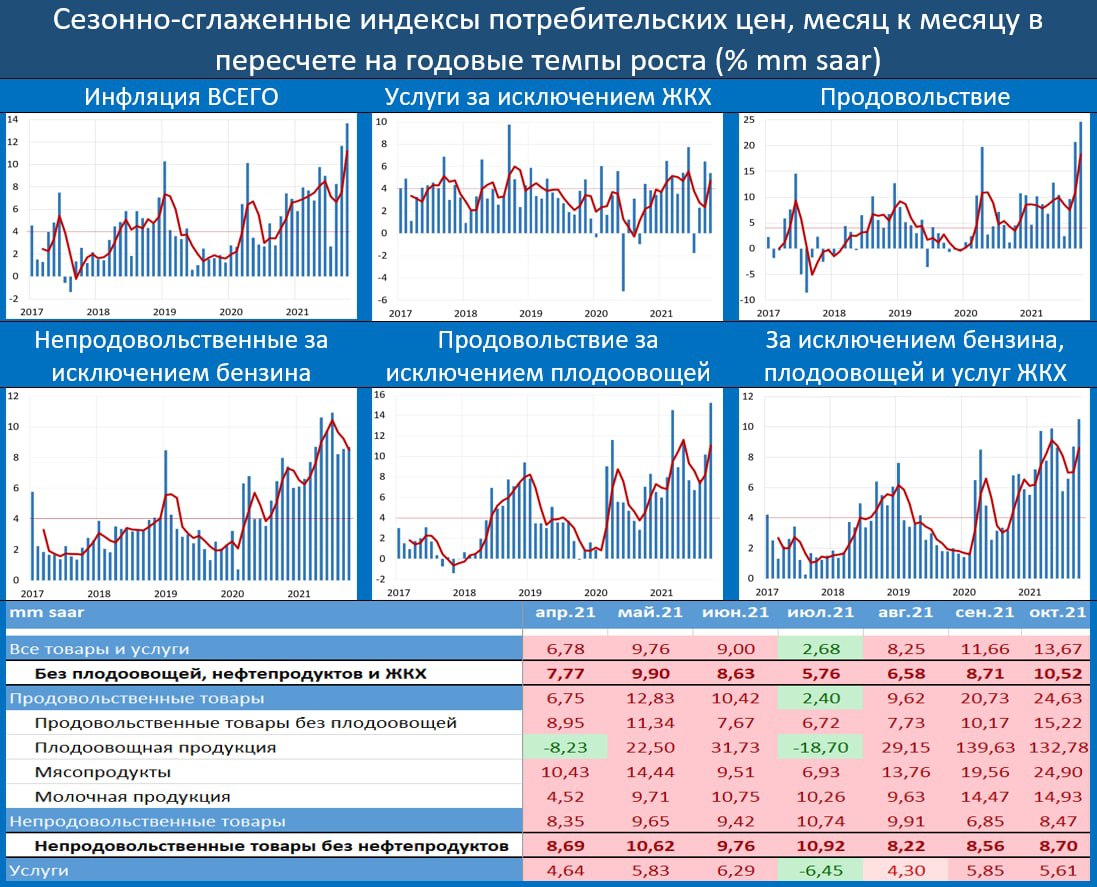

ВСПЛЕСК ИНФЛЯЦИИ В ОКТЯБРЕ БЫЛ МАКСИМАЛЬНЫМ С МАРТА 2015г

ЦБ в пятницу представил обзор по инфляции и сезонно-сглаженные ряды цен.

ЦБ оценил сезонно-сглаженный рост цен в октябре в 1.07% vs 0.92% в сентябре и 0.66% mm sa в августе. В пересчете на год это дает 13.67% mm saar – это максимум с марта 2015г. Этот же показатель, сглаженный по 3 мес – 11.19%.

Индексы, приведенные здесь, показывают, что основным дестабилизирующим фактором в октябре были цены на продовольствие (24.63% mm saar) – max с февраля 2015г. При этом дело не только в плодоовощах – без них также зафиксировано резкое ускорение продовольственной инфляции (15.22% mm saar) – max с марта 2015г.

В непродовольственных товарах мы видим высокие значения текущей инфляции (8.7% mm saar – без учета бензина), но отмечается некоторая стабилизация после всплеска в мае-июле.

После шокирующего скачка цен в октябре ноябрьское замедление инфляции выглядит логичным. Но говорить об этом, как о развороте тренда, преждевременно

ЦБ в пятницу представил обзор по инфляции и сезонно-сглаженные ряды цен.

ЦБ оценил сезонно-сглаженный рост цен в октябре в 1.07% vs 0.92% в сентябре и 0.66% mm sa в августе. В пересчете на год это дает 13.67% mm saar – это максимум с марта 2015г. Этот же показатель, сглаженный по 3 мес – 11.19%.

Индексы, приведенные здесь, показывают, что основным дестабилизирующим фактором в октябре были цены на продовольствие (24.63% mm saar) – max с февраля 2015г. При этом дело не только в плодоовощах – без них также зафиксировано резкое ускорение продовольственной инфляции (15.22% mm saar) – max с марта 2015г.

В непродовольственных товарах мы видим высокие значения текущей инфляции (8.7% mm saar – без учета бензина), но отмечается некоторая стабилизация после всплеска в мае-июле.

После шокирующего скачка цен в октябре ноябрьское замедление инфляции выглядит логичным. Но говорить об этом, как о развороте тренда, преждевременно