Главное с брифинга Эльвиры Набиуллиной после рекордного за семь лет повышения ключевой ставки на 1 п.п.

Ставка и инфляция. ЦБ рассматривал варианты повышения ставки на 50,75 и 100 базисных пунктов. Из-за быстрого роста инфляции вариант повышения на 25 базисных пунктов не рассматривался. Не исключено, что июльское повышение ставки может стать последним, но пока говорить об этом преждевременно.

В основе решения о ставке — значительный пересмотр экономического прогноза (мы повысили прогноз роста экономики до 3,5-4,5%). Во втором квартале рост значительно ускорился, а инфляционное давление оказалось выше прогнозов. В некоторых секторах начали появляться признаки перегрева. Мы пересмотрели прогноз по инфляции сразу на пункт — до 5,7-6,2%.

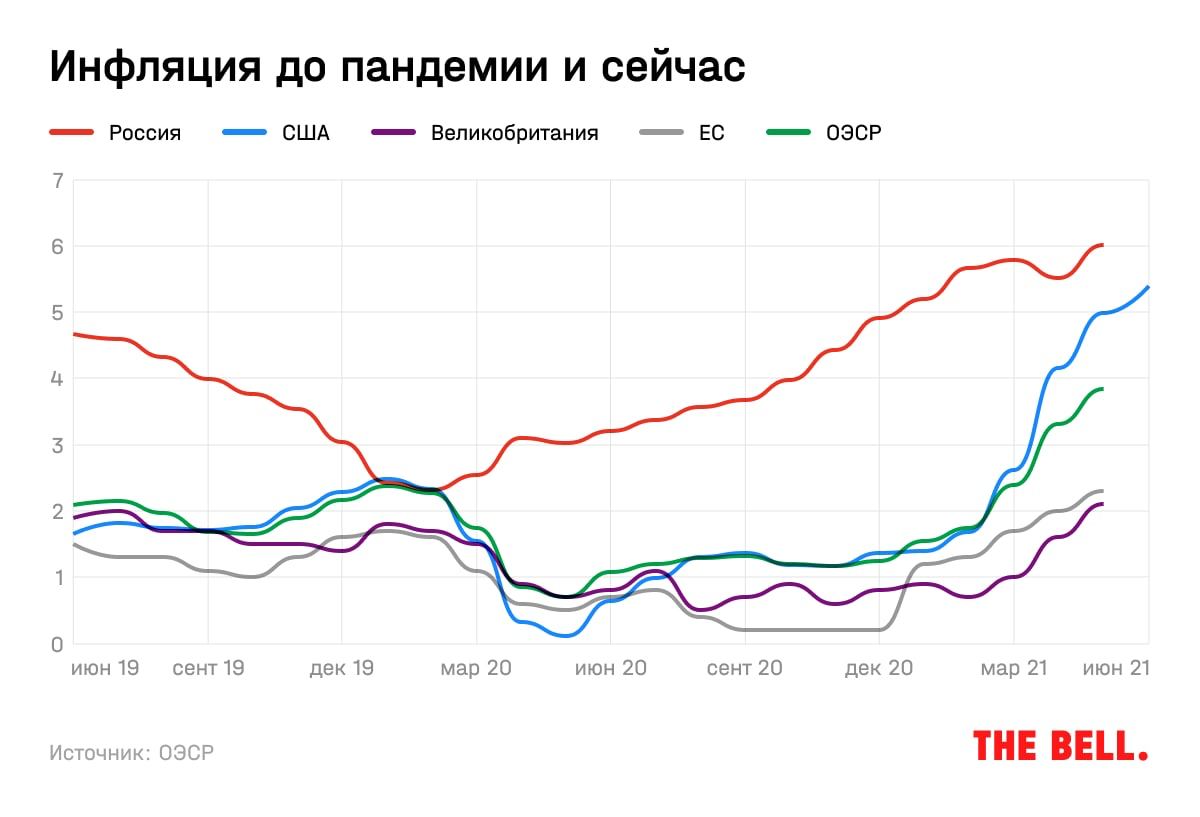

На 19 июля инфляция составила 6,5% — это близко к пикам последних 5 лет. Причем устойчивые факторы преобладают над временными: расширение спроса выше, чем возможности производства и импорта — это приводит к росту цен.

Инфляционные ожидания населения — на очень высоком уровне, и в этих условиях даже разовые проинфляционные факторы могут оказывать более продолжительное влияние. Мы не должны с этим мириться: если инфляционные ожидания заякорятся на повышенном уровне, придется повышать ставку еще сильнее. Для этого надо сделать более привлекательными сбережения — то есть повышать ставку сейчас.

Перегрев на рынке потребкредитов. Рост кредитования в этом году очень быстрый. В необеспеченных потребкредитах заметны признаки перегрева, они растут быстрее прогнозов. С 1 июля, чтобы ограничить этот рост, мы возвращаем для банков повышенные коэффициенты рисков, но этого может быть мало — в ближайшее время обсудим новые меры.

Ковид и мировая экономика. Новые вспышки коронавируса и распространение дельта-штамма могут приостановить восстановление мировой экономики, а это, в свою очередь, снизит внешний спрос и будет работать на снижение инфляции.

Что будет со ставкой дальше. С марта мы повысили ставку на 2,25 п. Мы будем оценивать, как уже принятые решения будут влиять и соответственно какой уровень необходим для возвращения к таргету по инфляции 4%. По нашему прогнозу, в будущем году ставка составит 6-7%, а потом по мере снижения инфляции вернется в нейтральный диапазон 5-6%.

Может ли нынешний скачок инфляции оказаться не временным, а устойчивым. В разных странах по-разному. Резкий отскок экономики после снятия ограничений и более длительная подстройка предложения привели к росту инфляционного давления. ЦБ многих стран считают, что это временное явление, и когда предложение подстроится, цены начнут снижаться. Но они каждый раз подчеркивают, что это произойдет, если инфляционные ожидания заякорены. А в России инфляционные ожидания выросли значительно и уже больше полугода держатся на повышенных уровнях. И это ведет к тому, что разовые проинфляцинные факторы превращаются в устойчивые. Это требует реакции регулятора в денежно-кредитной политике (в данном случае повышения ставок — The Bell).

Регулирование экосистем банков. Такое регулирование обязательно нужно вводить, потому что вложения в мобилизационные активы несут риски для кредиторов и вкладчиков. Пусть банки развивают экомсистемы, но эти риски должны быть покрыты акционером. Во многих странах, например, розничным банкам вообще запрещено вкладываться в финансовые активы. Мы предлагаем относительно мягкий вариант, я уверена, что такое регулирование мы будем вводить, но обязательно обсуждать. Реакция банков была для нас ожидаемой, но мы считаем, что мы действуем в интересах кредиторов, вкладчиков и устойчивости финансовой системы.