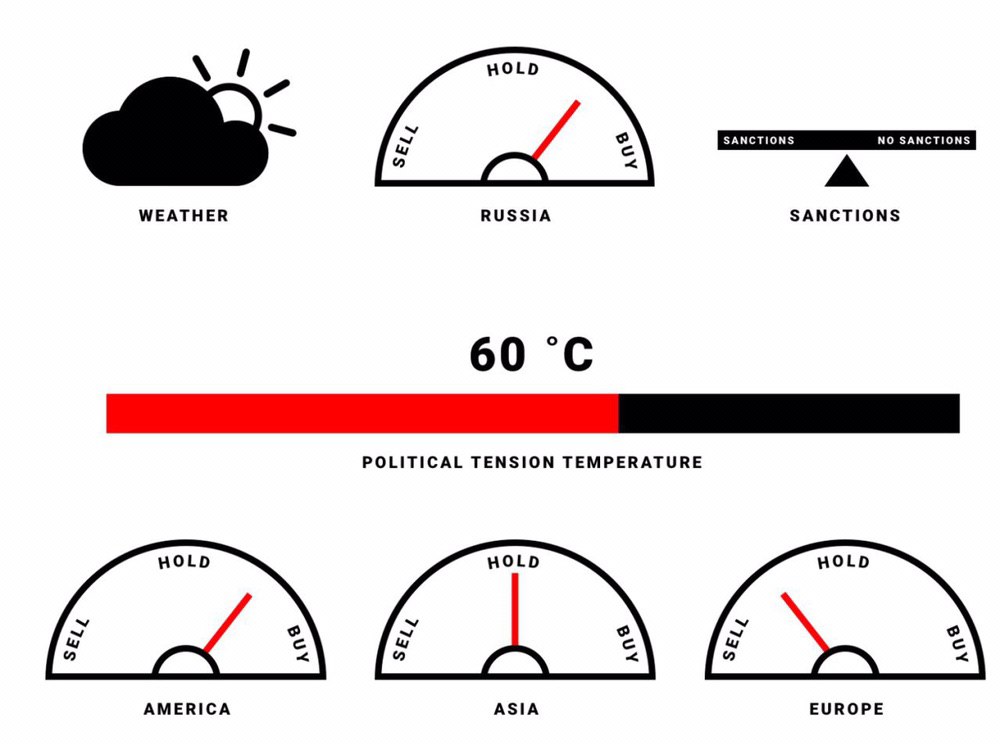

Макроэкономика

• Парламент Японии ратифицировал торговое соглашение с США.

Что было вчера

• Яндекс создает в структуре управления фонд, который получит "золотую акцию".

• Депутат Горелкин отзывает проект о значимых интернет-ресурсах для доработки.

• ММК вложит в новые проекты около $2 млрд до 2025 года.

• Русгидро разместила евробонды объемом 15 млрд рублей.

• Газпром предложил Нафтогазу продлить контракт на транзит газа.

• Норникель не ожидает изменения дивидендов до 2023 года.

Что будет сегодня

• МТС: МСФО за 3 квартал.

• Мечел: операционные и финансовые результаты за 3 квартал.

• Мосбиржа: форум в Шанхае.

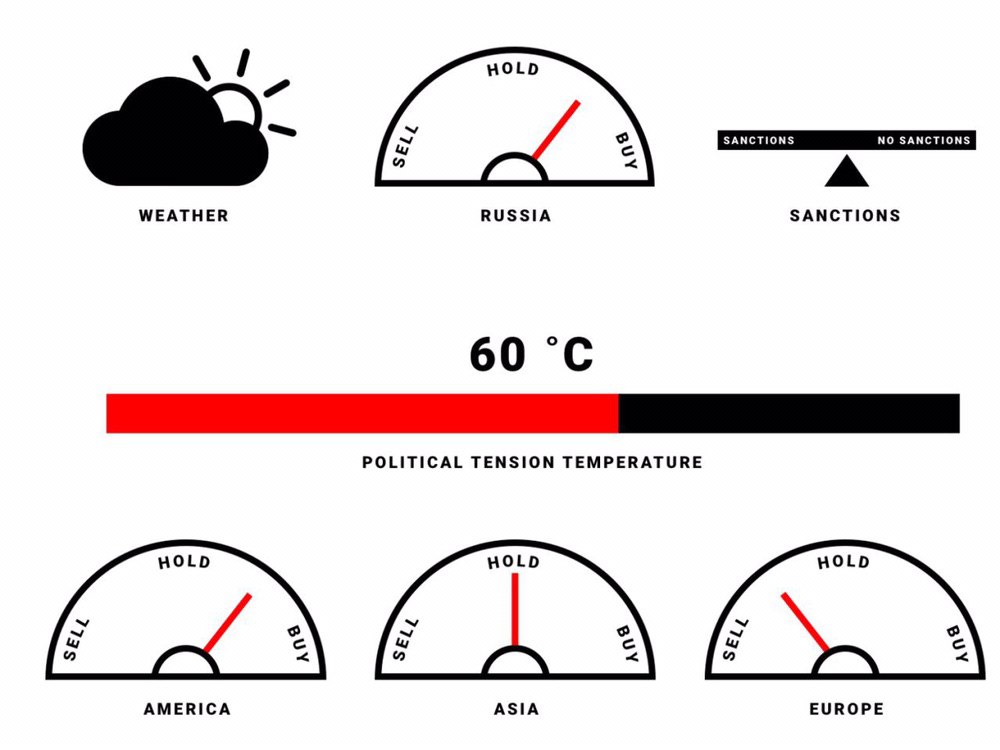

@AK47pfl

• Парламент Японии ратифицировал торговое соглашение с США.

Что было вчера

• Яндекс создает в структуре управления фонд, который получит "золотую акцию".

• Депутат Горелкин отзывает проект о значимых интернет-ресурсах для доработки.

• ММК вложит в новые проекты около $2 млрд до 2025 года.

• Русгидро разместила евробонды объемом 15 млрд рублей.

• Газпром предложил Нафтогазу продлить контракт на транзит газа.

• Норникель не ожидает изменения дивидендов до 2023 года.

Что будет сегодня

• МТС: МСФО за 3 квартал.

• Мечел: операционные и финансовые результаты за 3 квартал.

• Мосбиржа: форум в Шанхае.

@AK47pfl