#политикаФРС #политикаЕЦБ #обогащающая_рекомендация

Это балансы центральных банков (ЦБ) крупнейших экономик мира. Их прирост - питательная среда для роста активов (акций, облигаций, недвижимости...) и экономического роста (пусть и вялого). Без этой питательной среды восстановление после кризиса 2008 и европейского долгового кризиса 2012-14 было бы более тяжелым.

С 2008 года ЦБ ежегодно добавляли в рынок новую ликвидность.

Эта подпитка ликвидностью не попала на потребительские рынки, поэтому потребительская инфляция почти везде стабильно низкая. Но вылилась на рынки капитала, поэтому почти все активы выглядят переоцененными.

Но в конце этого и начале следующего года произойдёт тектонический сдвиг. Впервые с 2008 года ЦБ обещают не дать ещё ликвидности, а забрать с рынка ликвидность. Если ФРС США и ЕЦБ, конечно, не откажутся от своих обещаний.

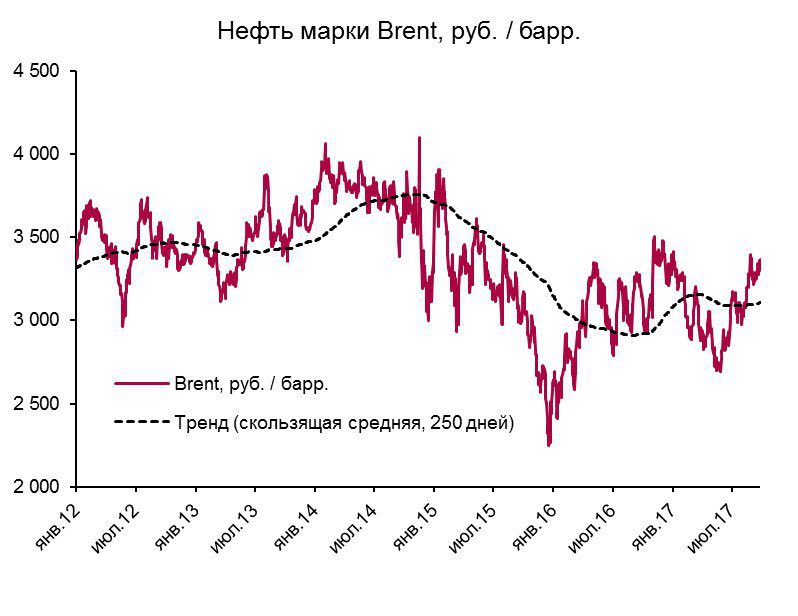

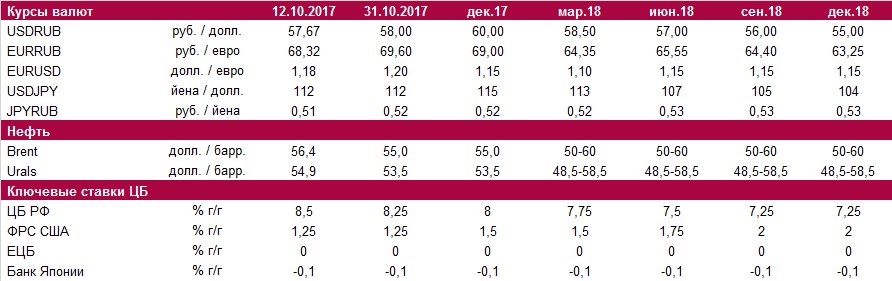

Поэтому конец этого / начало следующего года будут плохим для всех рискованных активов. В том числе для рубля. Поэтому мы ждём ослабление рубля до 60 к концу года.

Если экономика США и ЕС после этих действий тормознёт, то ЦБ быстро вернут в рынок то, что забрали. Такие игры в пределе закончатся потерей доверия к ЦБ и фиатным валютам. Но злоупотреблять доверием жадного рынка можно долго.

А если экономика после этого не замедлится, а продолжит расти, то это, конечно, будет чудо.

Развязка уже скоро. В четверг важное заседание ЕЦБ. 1 ноября и 13 декабря заседания ФРС.

Обогащающая рекомендация:

- импортерам - хедж до конца года

- экспортерам - выбираем момент для хеджа, хеджируемся дешёвыми пут опционами

- отважным трейдерам - шортить фьючерсы на европейские бонды (можно удвоить капитал)

- возможно, наш бондовый портфель (https://t.me/AK47pfl/240) тоже потребует хеджа от падения рубля, дадим знать.

@AK47pfl

Это балансы центральных банков (ЦБ) крупнейших экономик мира. Их прирост - питательная среда для роста активов (акций, облигаций, недвижимости...) и экономического роста (пусть и вялого). Без этой питательной среды восстановление после кризиса 2008 и европейского долгового кризиса 2012-14 было бы более тяжелым.

С 2008 года ЦБ ежегодно добавляли в рынок новую ликвидность.

Эта подпитка ликвидностью не попала на потребительские рынки, поэтому потребительская инфляция почти везде стабильно низкая. Но вылилась на рынки капитала, поэтому почти все активы выглядят переоцененными.

Но в конце этого и начале следующего года произойдёт тектонический сдвиг. Впервые с 2008 года ЦБ обещают не дать ещё ликвидности, а забрать с рынка ликвидность. Если ФРС США и ЕЦБ, конечно, не откажутся от своих обещаний.

Поэтому конец этого / начало следующего года будут плохим для всех рискованных активов. В том числе для рубля. Поэтому мы ждём ослабление рубля до 60 к концу года.

Если экономика США и ЕС после этих действий тормознёт, то ЦБ быстро вернут в рынок то, что забрали. Такие игры в пределе закончатся потерей доверия к ЦБ и фиатным валютам. Но злоупотреблять доверием жадного рынка можно долго.

А если экономика после этого не замедлится, а продолжит расти, то это, конечно, будет чудо.

Развязка уже скоро. В четверг важное заседание ЕЦБ. 1 ноября и 13 декабря заседания ФРС.

Обогащающая рекомендация:

- импортерам - хедж до конца года

- экспортерам - выбираем момент для хеджа, хеджируемся дешёвыми пут опционами

- отважным трейдерам - шортить фьючерсы на европейские бонды (можно удвоить капитал)

- возможно, наш бондовый портфель (https://t.me/AK47pfl/240) тоже потребует хеджа от падения рубля, дадим знать.

@AK47pfl