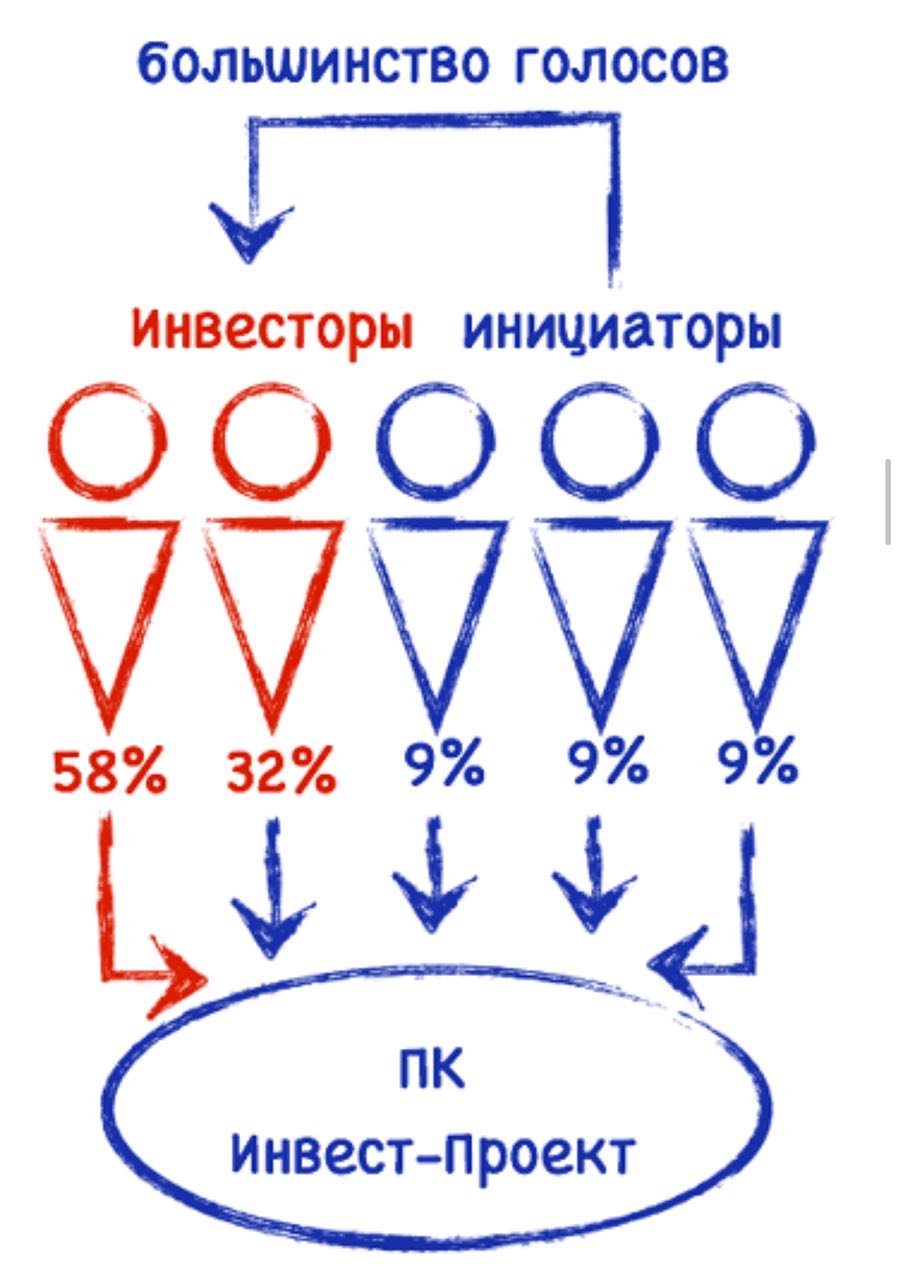

2. О членстве

В кооперативе должно быть минимум 5 членов в возрасте не менее 16 лет. В их составе могут участвовать и юридические лица, но это должно быть прямо предусмотрено в уставе.

Нюанс: Из обязательных пяти учредителей только один может не трудиться, исключительно оплатив свой пай. Соответственно, если нам необходимо включить в состав участников юридическое лицо, то среди членов должно быть еще минимум 4 гражданина.

Вывод по пункту: первая очевидная сложность в использовании кооператива - где набрать пять членов? Особенно, если мы хотим использовать его в качестве хранителя активов. Нечасто в бизнесе 5 и более партнеров. Как правило, - 2 с долями 50/50. Следовательно, возможностей для использования ПК уже меньше. Конечно, можно включить номиналов (друзей, детей, иных родственников), однако в таком варианте это гарантированная бомба замедленного действия. Почему? Запасаемся терпением и продолжаем читать.

В кооперативе должно быть минимум 5 членов в возрасте не менее 16 лет. В их составе могут участвовать и юридические лица, но это должно быть прямо предусмотрено в уставе.

Нюанс: Из обязательных пяти учредителей только один может не трудиться, исключительно оплатив свой пай. Соответственно, если нам необходимо включить в состав участников юридическое лицо, то среди членов должно быть еще минимум 4 гражданина.

Вывод по пункту: первая очевидная сложность в использовании кооператива - где набрать пять членов? Особенно, если мы хотим использовать его в качестве хранителя активов. Нечасто в бизнесе 5 и более партнеров. Как правило, - 2 с долями 50/50. Следовательно, возможностей для использования ПК уже меньше. Конечно, можно включить номиналов (друзей, детей, иных родственников), однако в таком варианте это гарантированная бомба замедленного действия. Почему? Запасаемся терпением и продолжаем читать.