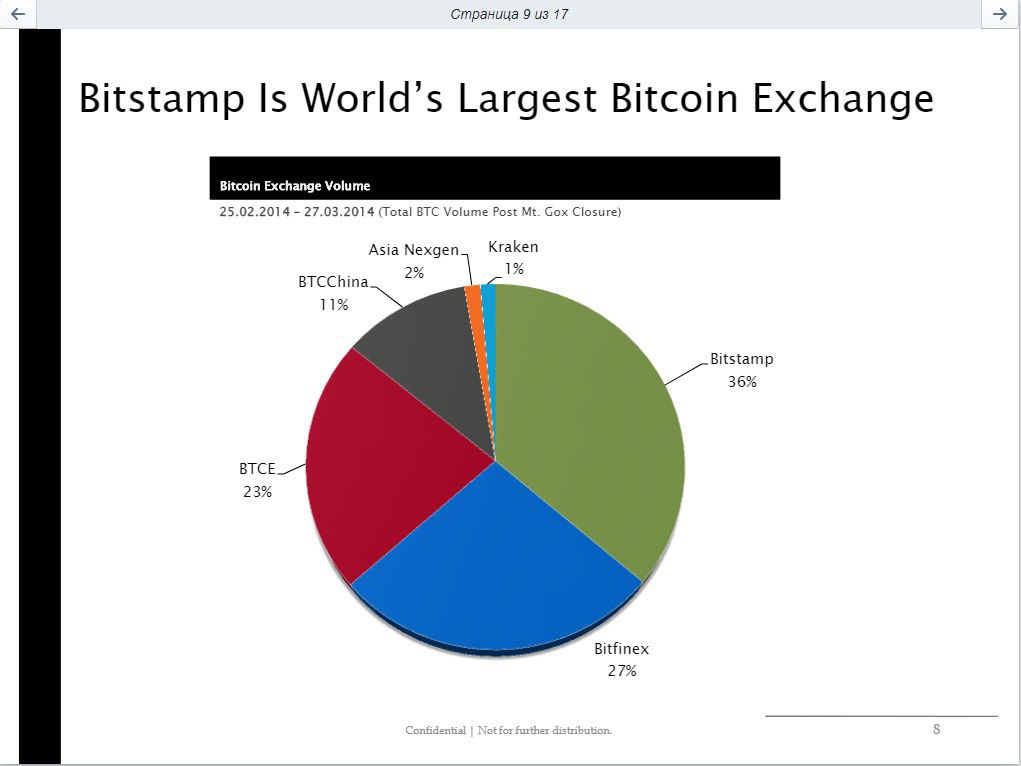

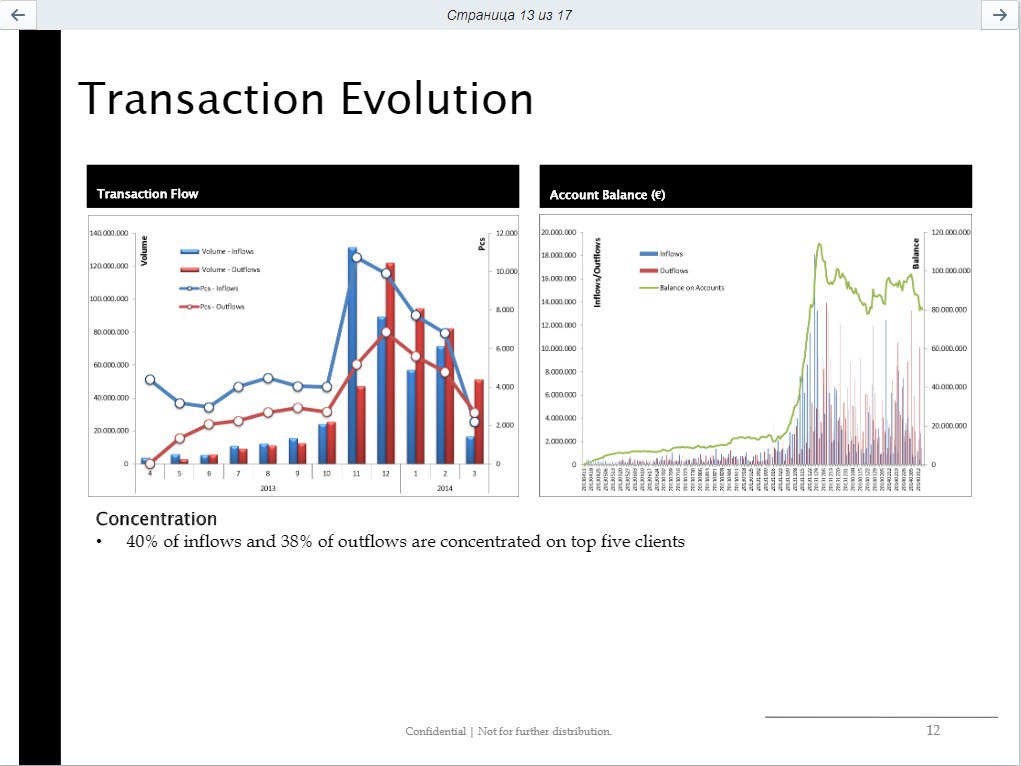

В 2013 году словенских номиналов заметили ребята покрупнее. Потому что Мерлак и Кодрич в апреле 2013-го открывают юрлицо в Великобритании, что не похоже, чтобы они сделали без подсказки со стороны. И через полгода происходит резкий рост объемов, где почти половина приходится на 5 клиентов. То есть кто-то выбрал заштатный на тот момент Битстамп в качестве "прачечной".

Почему "прачечная"? Вспоминайте

тройку бирж с графика двумя постами ранее. BTC-e - Винник ждет экстрадиции за отмывку (наркоденег, естессно), куча людей в розыске Интерпола за отмывку и мошенничество. Bitfinex - открыто уголовное дело по отмывке. Одного из главных персонажей, заведовавших техничками для Финика, недавно арестовали в Польше. Тоже за отмывку наркоденег. Чем еще должен был Bitstamp заниматься? Дрочить мелочь как заштатном форексе или привлечь большой, но очень стремно пахнущий капитал? Выбор для двух проходимцев из бывшей Югославии очевиден.

Теперь немножко географии. Головной офис Битфинекса в Лондоне. Рулили там всем

итальянцы из пары инвестконтор разной степени мутности. Эти конторы почти целиком были сконцентрированы итальянцами? Один из главных хабов по кокаину кто?

Италия и Испания (испанцы тоже были в достатке в инвестконторе при Битфинексе). Возит им кокаин в основом кто? Колумбия и Мексика (их картели вообще плотно экономически связаны). Биток был придуман для операций где и с чем? Правильно,

Латинская Америка и вещества (но

техническая разработка, скорее всего, шла в стране севернее Мексики) Крупные скандалы с отмывкой бабла наркобаронов и террористов были где? В Италии. Банк Ватикана, кстати, где? Правильно, в Риме. Чем он прославился? Правильно, трупами и отмывкой. А теперь вопрос: с кем граничит Италия? Правильно - со Словенией на востоке. Которая является одним из крупных хабов по переброске героина из Турции. А заодно и всяких беженцев в рефрижераторах и трюмах из нее же (что

сейчас даже выгоднее, чем барыжить веществами).

Логично, что итальянские "авторитетные бизнесмены" вряд ли могли упустить ни тему крипты, ни криптобиржу, суетящую у них прямо через границу. Ну и, надо полагать нанесли с "карманными банкирами" (возможно теми самыми из Битфинекса) дружеский визит и сделали предложение от которого нельзя было отказаться. Особенно когда ты еле выполз из компьютерного магаза в деревне рядом с аэропортом.

А дальше и юрлицо в UK появилось и массивный капиталец на BitStamp пришел. Потому что чем больше "прачечных", тем удобнее работать. Ну а на объем торгов подтянулась штатовская Pantera Capital с 10 миллиономи инвестиций, которая помимо венчура и блокчейна с криптой, тоже неплохо бы понять, чем на самом деле занимается. Вполне возможно, что все тем же самым, что и пациенты из Битфинекса, которые в бегах.

Причем биография

главного пациента из Pantera Capital, Даниэля Морхеда (DANIEL W. MOREHEAD) тоже что надо. "Dan founded Pantera Capital Management LP in 2003. He also co-founded and was CEO of Atriax, an electronic foreign exchange platform." То есть ФОРЕКСНИК. Причем тот самый форекс-брокер Atriax

с треском развалился в 2002 году. Рыбак рыбака видит издалека (с)

P.S. Бонус-трек. Резюме Морхеда,

всплывшее на WikiLeaks.