В продолжение и развитие темы про валютные курсы.

На дружественном канале сделали

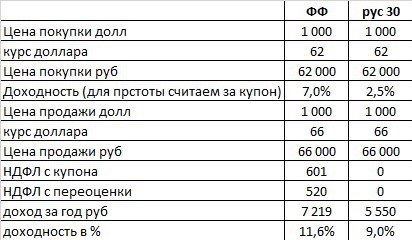

хороший расчет по избранным валютным бондам и поставили курс на конец года 66 рублей. Все верно, при умеренном обесценении рубля доходность может быть 10-11%. Но это при обесценении.

Если же доллар так и будет стоять как привязанный, то получится всего-навсего 7% (без учета налога на купон), а если сползет к 58 рублям (он напомню был 55 руб. в начале 2018 года, а потом на санкциях вырос), то никакой прибыли в рублях никто не получит вообще.

Я уж не говорю о том, что будет если сбудется прогноз старика Хохрина

про 30 рублей, хотя он по-моему тогда просто издевался над всеми нами.

Я это всё к чему?

Мы с Ихъ Сиятельством подумали и решили подойти к аналитическим обзорам по новому. Обычно ведь как - выходит аналитик такой весь с белом и говорит - я считаю что макро условия будут вот такими и тогда цены на акции -облигации будут вот такими. Но поскольку про макро условия как обычно никто не слушает, а запоминается последняя фраза, то и выводы понимаются превратно.

И потом аналитик во всем виноват, если не угадал.

Мы решили поступить иначе: определить те пороги, которые делают инвестиции в те или иные бумаги бессмысленными.

В рассматриваемом нами случае: если курс рубля на конец года будет 58, зачем брать валютные бонды? Аналогично, если курс вдруг будет 70, то зачем брать рублевые?

Будет по факту курс доллара 58 или 70 или какой то ещё - один Аллах это может знать, но данное обстоятельство при принятии решения ввиду иметь безусловно необходимо.

Также и с оценкой эмитентов рублевых бондов: прежде всего важно понимание тех порогов, после которых меняется качество эмитента - например при ухудшении того или иного показателя эмитент, сегодня вполне платежеспособный, не сможет вернуть основную сумму долга, а при достижении вот таких то - и обслуживать проценты будет сложно. Есть ориентиры, далее инвестор сам смотрит отчетность и оценивает положение вещей, не заглядывая в рот аналитику и не требуя от него ежеквартальных откровений.

Нам кажется такой подход здоровым и оправданным. И именно на его основе мы хотим формировать собственную аналитику, которую, надеюсь, начнем выпускать с февраля.

Интересно в этой связи мнение сообщества. Ниже 👇 прикручена голосовалка, просьба поучаствовать всех.