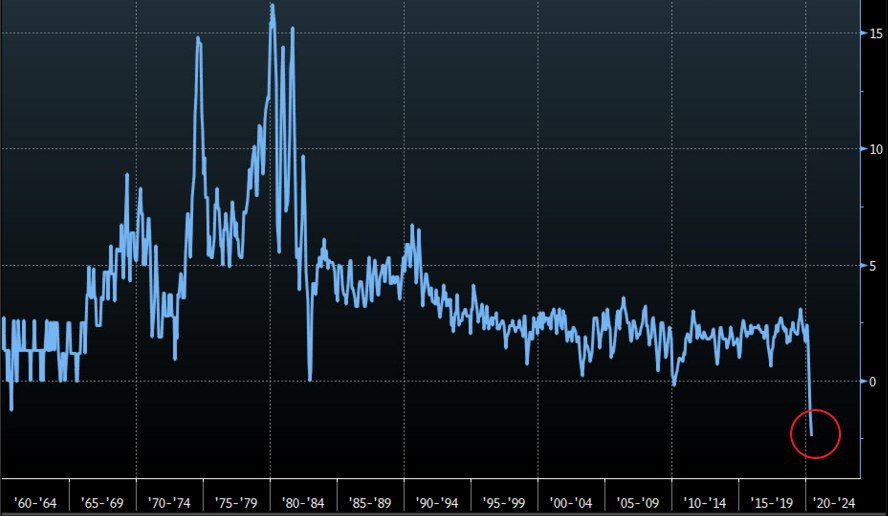

#вестисполейАрмагеддонщины

О чем это говорит?

По мне так о том, что деньги в реальный сектор не попали. варианта тут три: (1) либо деньги тупо не дошли до потребителя, (2) либо сильно закредитованный потребитель в основном погасил кредиты, и деньги сразу вернулись в финансовую систему, (3) либо потребитель имеет высокую склонность к сбережениям и все отправил в заначку, ничего не пустив на потребление.

Иными словами, перед нами интересный казус "смерти монетаризма". Или торжества " "полу ММТ" - эмиссия (пока) действительно не увеличила инфляцию, но и стимулирования экономического роста не произошло. Хотя, конечно, надо подождать еще 2-3 квартала - лаги все таки в масштабах экономики совсем не те, что на фондовом рынке)

О чем это говорит?

По мне так о том, что деньги в реальный сектор не попали. варианта тут три: (1) либо деньги тупо не дошли до потребителя, (2) либо сильно закредитованный потребитель в основном погасил кредиты, и деньги сразу вернулись в финансовую систему, (3) либо потребитель имеет высокую склонность к сбережениям и все отправил в заначку, ничего не пустив на потребление.

Иными словами, перед нами интересный казус "смерти монетаризма". Или торжества " "полу ММТ" - эмиссия (пока) действительно не увеличила инфляцию, но и стимулирования экономического роста не произошло. Хотя, конечно, надо подождать еще 2-3 квартала - лаги все таки в масштабах экономики совсем не те, что на фондовом рынке)