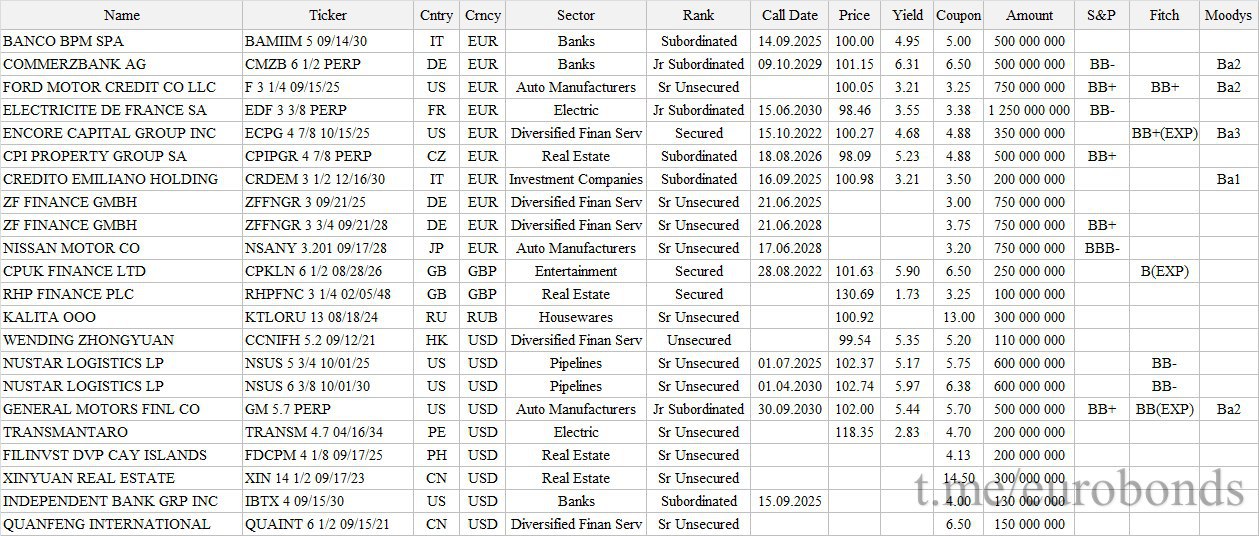

#лизинг

Эксперт-РА решил видимо зажечь внимание публики ярким заголовком и назвал

обновленный рэнкинг лизинговых компаний строчкой «Рынок лизинга: Тотальное поражение». В волнении мы бросились вглядываться в строчки рэнкинга, названивать руководителям лизинговых компаний - эмитентов ВДО и листать отчетности. И вот, что выяснили.

Итак, за первые 6 месяцев 2020 г. позиции в рэнкинге улучшили ПР-Лизинг (рост лизингового портфеля на 50%, плюс 6 позиций в рэнкинге) и Техно Лизинг (+47% и +3 позиции соответственно). Остальные ВДО лизингодатели показали рост портфеля (в среднем на 21%), однако не улучшили или даже утратили свои места в рэнкинге (антирекорд у МСБ-Лизинг – минус 10 позиций). В отчете Эксперта нет информации о Роял Капитале (впрочем, его и раньше там не было) и о Солид Лизинге (что странно).

Что говорят руководители лизинговых компаний, с которыми удалось пообщаться:

1. катастрофы с получением лизинговых платежей в первом полугодии не произошло, дефолты и реструктуризации лизинговых договоров носили единичный характер. Всё-таки политика по наполнению лизинговых портфелей наиболее ликвидным имуществом и диверсификация среди лизингополучателей сработали

2. спрос на лизинговые услуги в целом расти перестал, некоторое оживление числа сделок в середине года объяснялось в основном отложенным из-за весеннего карантина спросом. Для дальнейшего развития лизингодатели начали рассматривать более активные действия в новых сегментах рынка, в т.ч. связанного с госзакупками.

3. Процентные ставки снижаются. Ряд респондентов отметил выросшее давление со стороны крупных государственных лизинговых компаний, не только снижающих стоимость лизинга, но и упростивших порядок рассмотрения заявок и требования к лизингополучателям

4. число предложений о финансировании со стороны банков увеличилось, однако политика банков по оценке рисков смягчилась лишь в отношении крупных лизингодателей (например, ПР-Лизинг), для многих лизингодателей привлекать банковские кредиты по-прежнему непросто

5. в целом лизингодатели продолжают рассчитывать на облигации как средство диверсификации источников финансирования. Отметим, однако, что за прошедший год новых активных эмитентов – лизингодателей не появилось, все новые выпуски относятся к уже присутствующим на рынке лизинговым компаниям (наблюдаем за Специнвестлизингом, но объем рыночных сделок по его бумагам пока невелик).

Из опубликованной РСБУ отчетности лизинговых компаний как всегда видно мало, она вообще не приспособлена для финансового анализа лизинговой деятельности (по словам источников из ЦБ и Минфина ждать перевода лизингодателей на МСФО в ближайшие 2-3 года не приходится), но несколько важных для кредиторов показателей все таки можно извлечь. Итак по сравнению в первом полугодии 2020 г. по сравнение с первыми 6 месяцами 2019:

1. по коэффициенту покрытия процентных платежей: у одной компании улучшение, у двух - на прежнем уровне, у оставшихся семерых показатель ухудшился

2. по доле краткосрочной составляющей финансового долга: у трех компаний доля короткого долга сократилась, у двух осталась на прежнем уровне, у пяти – выросла

3. по величине чистой прибыли: у одного лизингодателя показатель вырос, у семи сохранился на прежнем уровне, у двух – сократился (при этом у всех лизингодателей за этот срок заметно выросли портфели!).

В общем на наш взгляд тезис Эксперта-РА о тотальности поражения лизинговой отрасли в части ВДО сегмента пока несколько преувеличен. С другой стороны, некоторые негативные тенденции для большинства ВДО лизингодателей очевидны и должны приниматься во внимание инвесторами.