По итогам анализа результатов опроса организаторов выпусков ВДО (если что искать по тегу #опрос_оргов) а также почитывая профильные каналы, имею сказать следующее.

На финансовым рынке (что мировом, что отечественном) сейчас переходный период, и это не может отражаться на песочнице.

Об этом можно судить хотя бы по тому, что среди участников нет согласия по основным вопросам: что есть ВДО, какая должна быть ставка, прилично ли культурному человеку брать облигации

на 7 лет под 15% или нет, когда еще не все выпуски с 20-ой ставкой купона погасились.

А эмитенты при этом "хотят счастья" со ставкой в 9-10%. Это в целом нормальный ход событий, но тут надо понимать откуда и куда мы переходим.

Как по мне - нас ждет стагфляция: мягкая ДКП, высокая инфляция и в лучшем случае нулевой реальный экономический рост.

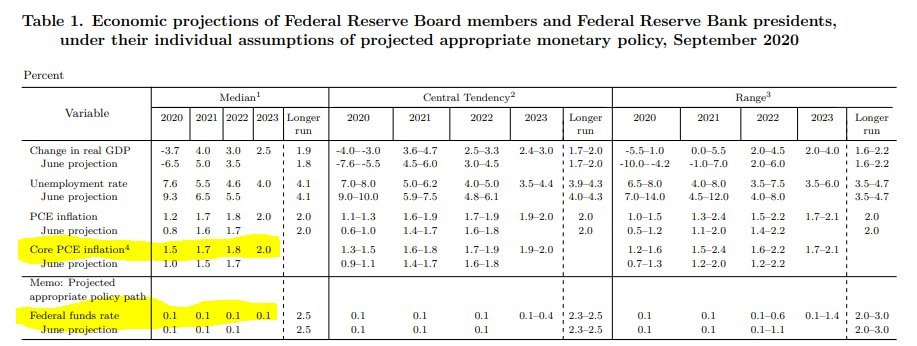

Почти как во второй половине 90-х (до дефолта 98 года) но с тем отличием, что тогда некоторые сегменты рынка бурно росли, а тут роста не будет. Соответственно ожидания у бизнеса будут очень скромные и хорошие ставки давать станет просто некому. Так что скорее прав старик Хохрин и от большинства эмитентов надо ждать 9%, а не обратно 20%. Но это всё равно будет, между прочим, больше чем "двойной ключ". Ставку ЦБ, конечно, может поднять, но я в это мало верю - у нас на носу дефицитный бюджет, большие заимствования. да и мировой тренд ФРС нам недвусмысленно указал недавно: три года сидите не рыпайтесь, ставки расти не будут.

Второе, на что надо обратить внимание - ухудшение экономической ситуации (или, скажем аккуратнее, недостаточно быстрое восстановление после ковидной истерики) снижает качество заемщиков. Абсолютно всех, включая монстров вроде Роснефти и Газпрома. Это в целом нормальное (и главное - временное) явление, но для нашей песочницы нюанс в том, что там постоянно появляются новые эмитенты. И вполне возможна ситуация, когда у нового размещения ставка окажется ниже, а риск выше, чем у прежних, полугодовой или годовой давности.

В сложившейся ситуации волей-неволей придется пересматривать взгляды и подходы. Мне это видится следующим образом:

1) Тем кому нужна по прежнему высокая ставка есть смысл обратить внимание на прямые инвестиции и всякие венчуры. Это другая история и уже вовсе не пассивное инвестирование, но иного варианта видимо нет. Не факт кстати что вы примете при этом больший риск, чем в ВДО

2) Тем кому высокий риск не нужен, надо искать обеспечение. Его правда днем с огнем не найти, но что-то можно и самому придумать) Я сейчас шучу, конечно, но в целом думаю рынок обеспеченного долга должен начать оживать. Возможно это случится после того, как "упадут некоторые шкафы" - как выразился Артем Иванов и народ сильно напугается. Но думаю, это будет обязательно.

Поэтому немного расширим тематику канала и начнем потихоньку мониторить данные направления.