05 апреля 2018 я написал:

Все, что до сих пор работало - больше не работает

Все, что девять последних лет приносило доход - больше не работает

Все, к чему Вы привыкли, забудьте (Вы предупреждены))

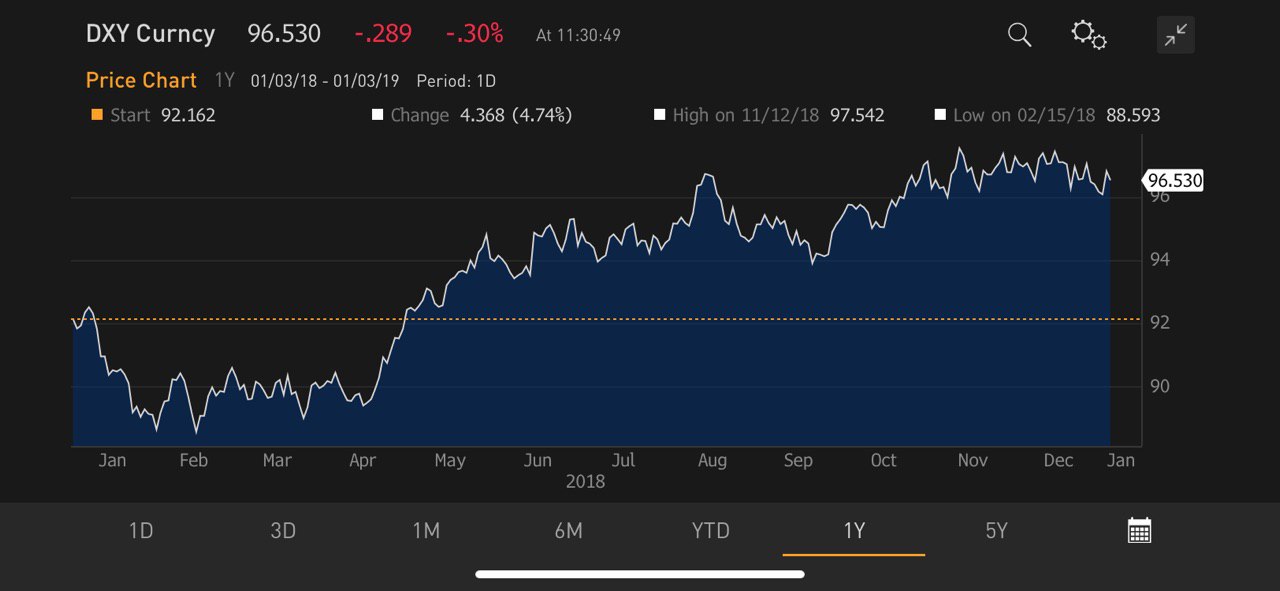

Вы привыкли к падающим доходностям по валютным облигациям? Они больше не падают, а растут.

Вы привыкли, что американские индексы каждый день обновляют исторический максимум? Забудьте.

Вы привыкли, что западные индексы практически утратили волатильность?

Волатильность вернуласьна глобальные рынки.

Россию она и не покидала, но теперь она распространилась по планете.

Второй закон термодинамики в действии - энтропия в системе возрастает. До сих пор ее сдерживали ЦБ мира. Теперь джин вырвался из бутылки.

Могут американские акции вырасти до конца года? Может SNP500 нынешних 2600 стать в декабре 3000?

Может.

Но выросшая волатильность увеличивает VaR. VaR (value at rick - вероятность наступления предельного убытка на заданном горизонте прогноза) - увеличивает стоимость капитала

Если до сих пор можно было купить (например облигации) и забыть -

теперь так поступать нельзя.

Все, что до сих пор работало - больше не работает

Все, что девять последних лет приносило доход - больше не работает

Все, к чему Вы привыкли, забудьте (Вы предупреждены))

Вы привыкли к падающим доходностям по валютным облигациям? Они больше не падают, а растут.

Вы привыкли, что американские индексы каждый день обновляют исторический максимум? Забудьте.

Вы привыкли, что западные индексы практически утратили волатильность?

Волатильность вернуласьна глобальные рынки.

Россию она и не покидала, но теперь она распространилась по планете.

Второй закон термодинамики в действии - энтропия в системе возрастает. До сих пор ее сдерживали ЦБ мира. Теперь джин вырвался из бутылки.

Могут американские акции вырасти до конца года? Может SNP500 нынешних 2600 стать в декабре 3000?

Может.

Но выросшая волатильность увеличивает VaR. VaR (value at rick - вероятность наступления предельного убытка на заданном горизонте прогноза) - увеличивает стоимость капитала

Если до сих пор можно было купить (например облигации) и забыть -

теперь так поступать нельзя.