Size: a a a

2018 February 20

US 2 YEAR INDEX

2018 February 21

А вот и маститые коллеги подоспели. То, о чем я говорю последние несколько дней

http://www.forexpf.ru/news/2018/02/20/bl4g-morgan-stanley-padenie-na-fondovom-rynke-eto-tolko-tsvetochki-yagodki-vperedi.html

http://www.forexpf.ru/news/2018/02/20/bl4g-morgan-stanley-padenie-na-fondovom-rynke-eto-tolko-tsvetochki-yagodki-vperedi.html

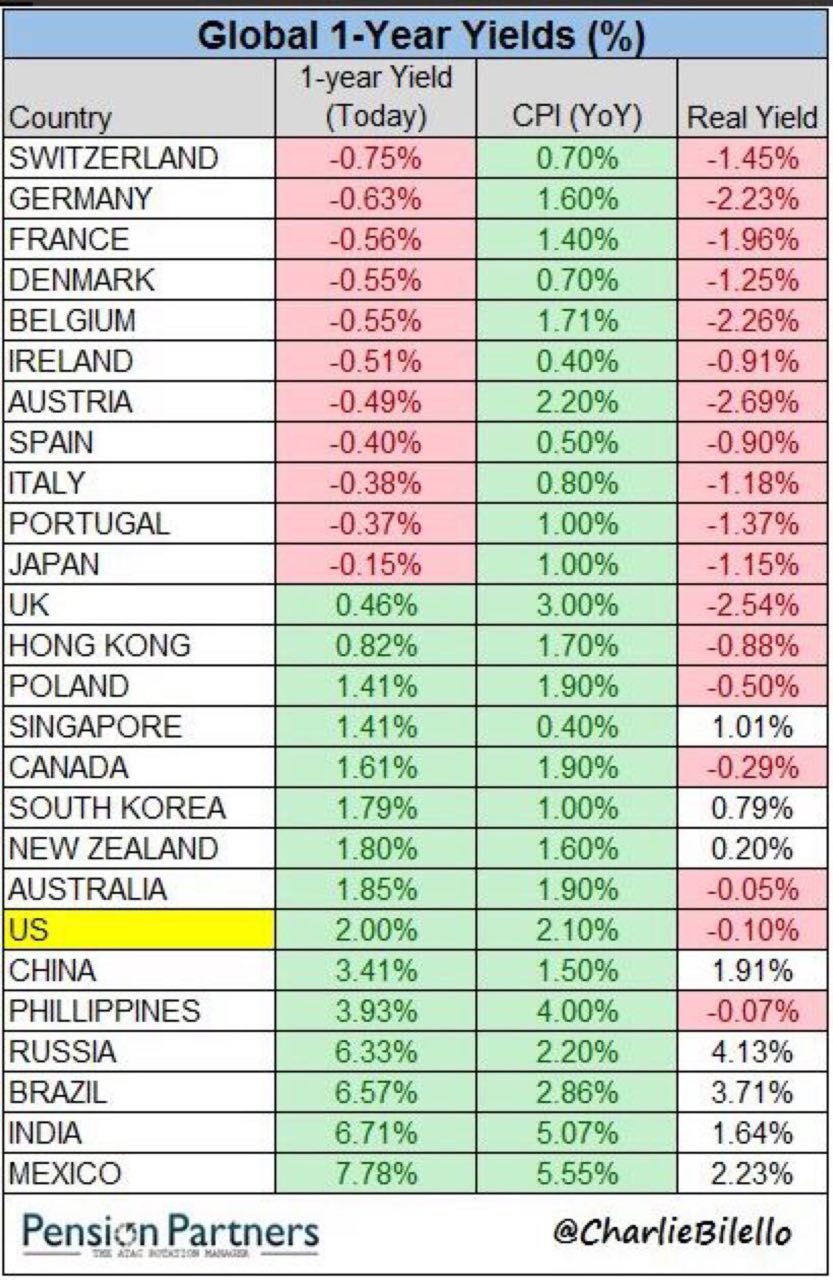

Доходности 1-летних гособлигаций, потребительская инфляция и реальные доходности (номинальные за вычетом инфляции) в различных странах

В действительности это очень интересная информация. По сути своей - вот оно - понятное объяснение такой стабильности рубля. Не забываем, еще несколько месяцев назад РЕАЛЬНАЯ долларовая доходность по рублёвым инструментам превышала 5 процентов. А если учесть, что в результата планомерной работы ЦБ по снижению ставки, цены на ОФЗ

постоянно растут, а рубль глобально укрепляется, то керри трейдеры зарабатывают на российских гос бумагах за последние пару лет не 4-6 процентов в долларах, а скорее не менее 8-15 процентов, что весьма достойно.

В действительности это очень интересная информация. По сути своей - вот оно - понятное объяснение такой стабильности рубля. Не забываем, еще несколько месяцев назад РЕАЛЬНАЯ долларовая доходность по рублёвым инструментам превышала 5 процентов. А если учесть, что в результата планомерной работы ЦБ по снижению ставки, цены на ОФЗ

постоянно растут, а рубль глобально укрепляется, то керри трейдеры зарабатывают на российских гос бумагах за последние пару лет не 4-6 процентов в долларах, а скорее не менее 8-15 процентов, что весьма достойно.

В продолжение предыдущего текста.

Забавная ситуация по евробондам.

Сегодня я очень внимательно отслеживаю изменения цен и доходностей.

Почему? Все просто. Бонды - это основа, если хотите, фундамент рынка.

Не может быть рынок позитивным долгое время, когда падают бонды.

Итак.

1 Доходность по первосортным американским корпоратам за последние полтора - два месяца стремительно выросла. AAPL ( Эппл) с погашением в 2027 году к примеру - с 2,9 до 3,5%. Это много, очень много. Цена облигаций при этом свалилась на 6%, с 101 до 95,8. Аналогично BA (Боинг) -2027 год, цена - с 100,5 до текущих 95,5. Аналогично - Шеврон 2026, аналогично - GM (Дженерал Моторс) - 2022. Поскольку это более короткий бонд, то падение цены на 3%, а доходность уже 3,6% и т д. и т. п.

2 В среднем сегодня доходность по 10 летним американским трежерям - 2,85 годовых, а по более чем надежным корпоратам - 3,2-3,6 годовых. Доходность по российским гос евро облигациям - типа Россия 2023 - 3,7 годовых. Спред невероятно мизерный. Задаю вопрос: зачем осторожному инвестору вкладывать в гос облигации страны под санкциями, если премия по доходности - всего 0,2-0,4 годовых? Вывод: скорее всего у российских бондов есть потенциал падения, а это значит, что рассматривать сегодня РФ ( как это уже было в 2007 году) как спасительную гавань - наивно. Кстати, ряд российских корпоратов, будучи частично под санкциями, дает сегодня доходность 3,8-5 годовых. Премия к американцам тоже не сильно вдохновляет. К примеру, доходность к погашению Лукойл 2023 - 4,2 годовых. Алроса 2020 - 3,9. Газпромнефть 2022 - 4,3 , Северсталь 2022 - 4,0, Роснефть 2020 - 3,7 годовых и т д.

3 Если мы обратим внимание на доходности российского рублевого долга(по гос бумагам, как мы уже говорили ранее) - реальная доходность ( доходность минус инфляция) примерно 4,5% годовых. По ряду бумаг на пол процента выше.

По надёжным корпоратам(как, к примеру, Евраз, Газпром, Еврохим, Сбербанк и тд) - еще примерно на пол процента-процент повыше. Порядка 5-5,5%. Это неплохо, здесь еще небольшой потенциал для роста цен и снижения доходности есть. Однако необходимо помнить: рубль - штука творческая. 3-5-7 лет стабилен, а потом...... проходили.

4 Выводы из всего вышесказанного для нормальных людей: или РФ очень скоро будет поднят рейтинг, или цены на российские еврооблигации вполне могут просесть, а это повлечет за собой просадку нашего рынка. Хотя, Боже, о чем это я? Скажем так - не рынка, а того, что у нас от него осталось.

5 И уж точно, я бы сегодня был более осторожен с бондами. По сравнению с прошлыми годами, доходность по ним за год вполне может быть и отрицательной.

Времена изменились, инфляция поднимает голову.

Ставки растут.

Забавная ситуация по евробондам.

Сегодня я очень внимательно отслеживаю изменения цен и доходностей.

Почему? Все просто. Бонды - это основа, если хотите, фундамент рынка.

Не может быть рынок позитивным долгое время, когда падают бонды.

Итак.

1 Доходность по первосортным американским корпоратам за последние полтора - два месяца стремительно выросла. AAPL ( Эппл) с погашением в 2027 году к примеру - с 2,9 до 3,5%. Это много, очень много. Цена облигаций при этом свалилась на 6%, с 101 до 95,8. Аналогично BA (Боинг) -2027 год, цена - с 100,5 до текущих 95,5. Аналогично - Шеврон 2026, аналогично - GM (Дженерал Моторс) - 2022. Поскольку это более короткий бонд, то падение цены на 3%, а доходность уже 3,6% и т д. и т. п.

2 В среднем сегодня доходность по 10 летним американским трежерям - 2,85 годовых, а по более чем надежным корпоратам - 3,2-3,6 годовых. Доходность по российским гос евро облигациям - типа Россия 2023 - 3,7 годовых. Спред невероятно мизерный. Задаю вопрос: зачем осторожному инвестору вкладывать в гос облигации страны под санкциями, если премия по доходности - всего 0,2-0,4 годовых? Вывод: скорее всего у российских бондов есть потенциал падения, а это значит, что рассматривать сегодня РФ ( как это уже было в 2007 году) как спасительную гавань - наивно. Кстати, ряд российских корпоратов, будучи частично под санкциями, дает сегодня доходность 3,8-5 годовых. Премия к американцам тоже не сильно вдохновляет. К примеру, доходность к погашению Лукойл 2023 - 4,2 годовых. Алроса 2020 - 3,9. Газпромнефть 2022 - 4,3 , Северсталь 2022 - 4,0, Роснефть 2020 - 3,7 годовых и т д.

3 Если мы обратим внимание на доходности российского рублевого долга(по гос бумагам, как мы уже говорили ранее) - реальная доходность ( доходность минус инфляция) примерно 4,5% годовых. По ряду бумаг на пол процента выше.

По надёжным корпоратам(как, к примеру, Евраз, Газпром, Еврохим, Сбербанк и тд) - еще примерно на пол процента-процент повыше. Порядка 5-5,5%. Это неплохо, здесь еще небольшой потенциал для роста цен и снижения доходности есть. Однако необходимо помнить: рубль - штука творческая. 3-5-7 лет стабилен, а потом...... проходили.

4 Выводы из всего вышесказанного для нормальных людей: или РФ очень скоро будет поднят рейтинг, или цены на российские еврооблигации вполне могут просесть, а это повлечет за собой просадку нашего рынка. Хотя, Боже, о чем это я? Скажем так - не рынка, а того, что у нас от него осталось.

5 И уж точно, я бы сегодня был более осторожен с бондами. По сравнению с прошлыми годами, доходность по ним за год вполне может быть и отрицательной.

Времена изменились, инфляция поднимает голову.

Ставки растут.

2018 February 22

Доброе утро всем!

Итак, вчера был крайне любопытный день.

После того, как вашего покорного слугу выбило по стопу из шорта по индексу РТС ( имею грешок - иногда спекулирую по данному инструменту - у всех свое казино. хотя, если уж говорить честно - здесь мне в основном везет), Штирлиц насторожился.

И не зря.

Доходность практически по всем российским ОФЗ пробила 7 годовых вниз. Цены на бумаги неуклонно росли.

То болото, что изображает наш фондовый рынок, резко подпрыгнуло.

Вывод -

1. явно рынки ( точнее инсайдеры) поставили на грядущее повышение рейтинга РФ. Или по крайней мере, на повышение прогноза по рейтингу.

2. рынки не на секунду не сомневаются в дальнейшем снижении процентной ставки.

Что делаем:

1. смотрим на хорошие длинные корпоративные облигации с доходностью более 7,5 - 8 годовых. таковые еще кое где завалялись.

2. не шортим пока индекс РТС - еще успеем.

3. и если у кого то деньги жгут руки и есть желание неугасимое прикупить что нибудь из акций - то лучше сильных лидеров. пусть и дорогих. типа Сбера, который явно в этом году нацелился на уровень 300-350 рублей за акцию.

4. рубль я бы не шортил. ни в коем случае. и не потому, что ранее я ставил на покупку USD против рубля. Ну типа упорствую. А просто потому, что доллар в мире опять начал укрепляться.

5. и самое главное. не забываем старую истину - покупаем на слухах - продаем на фактах.

Что я имею в виду?

Да очень просто - с рынками обычно - как с любовью - предвкушение гораздо интереснее и сильнее свершившегося факта.

А что касается мировых площадок. Вот тут все очень и очень предсказуемо. Как только в своих пятимянутных трелях соловьи из ФРС

пропели о замечательных перспективах американской экономики, доходность по 10 летним трежерям вплотную приблизилась к 3 процентам.

Рынки ВДРУГ прозрели, и , как мы вчера и предсказывали, начав день на мажорной ноте, завершили в миноре.

Что и подтвердил стойкий товарищ VXX, которого мы настоятельно рекомендовали не обходить своим вниманием на уровне 41-42.

Итак, вчера был крайне любопытный день.

После того, как вашего покорного слугу выбило по стопу из шорта по индексу РТС ( имею грешок - иногда спекулирую по данному инструменту - у всех свое казино. хотя, если уж говорить честно - здесь мне в основном везет), Штирлиц насторожился.

И не зря.

Доходность практически по всем российским ОФЗ пробила 7 годовых вниз. Цены на бумаги неуклонно росли.

То болото, что изображает наш фондовый рынок, резко подпрыгнуло.

Вывод -

1. явно рынки ( точнее инсайдеры) поставили на грядущее повышение рейтинга РФ. Или по крайней мере, на повышение прогноза по рейтингу.

2. рынки не на секунду не сомневаются в дальнейшем снижении процентной ставки.

Что делаем:

1. смотрим на хорошие длинные корпоративные облигации с доходностью более 7,5 - 8 годовых. таковые еще кое где завалялись.

2. не шортим пока индекс РТС - еще успеем.

3. и если у кого то деньги жгут руки и есть желание неугасимое прикупить что нибудь из акций - то лучше сильных лидеров. пусть и дорогих. типа Сбера, который явно в этом году нацелился на уровень 300-350 рублей за акцию.

4. рубль я бы не шортил. ни в коем случае. и не потому, что ранее я ставил на покупку USD против рубля. Ну типа упорствую. А просто потому, что доллар в мире опять начал укрепляться.

5. и самое главное. не забываем старую истину - покупаем на слухах - продаем на фактах.

Что я имею в виду?

Да очень просто - с рынками обычно - как с любовью - предвкушение гораздо интереснее и сильнее свершившегося факта.

А что касается мировых площадок. Вот тут все очень и очень предсказуемо. Как только в своих пятимянутных трелях соловьи из ФРС

пропели о замечательных перспективах американской экономики, доходность по 10 летним трежерям вплотную приблизилась к 3 процентам.

Рынки ВДРУГ прозрели, и , как мы вчера и предсказывали, начав день на мажорной ноте, завершили в миноре.

Что и подтвердил стойкий товарищ VXX, которого мы настоятельно рекомендовали не обходить своим вниманием на уровне 41-42.

Израильские любители крипты плачут и смеются.

Ну что же, чисто по нашему, по бразильски - полюбить и обобрать.

Принято законодательство о налогообложении по крипте.

Налог на прибыль - 25 процентов.

Грустнее чем в РФ, или например в Болгарии. Однако добрее, чем в странах победившего социализма, типа Франции, Швеции или Канады.

А вот насчет НДС ?!!!

Это круто.

Так и вспоминается старый анекдот.

Товарищ поймал золотую рыбку. Она на него долго смотрит изучающе.

- Слушай, а твоя фамилия часом не Рабинович?!

- Да, а что?!!

- Знаешь. Лучше сразу зажарь. .....

https://www.facebook.com/Vladkohn/posts/1581341665295923

Ну что же, чисто по нашему, по бразильски - полюбить и обобрать.

Принято законодательство о налогообложении по крипте.

Налог на прибыль - 25 процентов.

Грустнее чем в РФ, или например в Болгарии. Однако добрее, чем в странах победившего социализма, типа Франции, Швеции или Канады.

А вот насчет НДС ?!!!

Это круто.

Так и вспоминается старый анекдот.

Товарищ поймал золотую рыбку. Она на него долго смотрит изучающе.

- Слушай, а твоя фамилия часом не Рабинович?!

- Да, а что?!!

- Знаешь. Лучше сразу зажарь. .....

https://www.facebook.com/Vladkohn/posts/1581341665295923

Так и хочется сказать

Венесуэлла + Мадуро + Крипта = полный Пииииииии......

А еще вспоминается старик Крылов :

«Как музыканты не садитесь. ....»

http://www.forbes.ru/tehnologii/357687-dengi-revolyucii-kriptovalyuta-venesuely-mozhet-pohoronit-rezhim-maduro

Венесуэлла + Мадуро + Крипта = полный Пииииииии......

А еще вспоминается старик Крылов :

«Как музыканты не садитесь. ....»

http://www.forbes.ru/tehnologii/357687-dengi-revolyucii-kriptovalyuta-venesuely-mozhet-pohoronit-rezhim-maduro

Чуйка и верные индикаторы не подвели. Доллар продолжает укрепляться относительно ведущих мировых валют. Доходность по трежерям растет - вывод:

1. бей по шаловливым и нетерпеливым лапкам, желающим нажать на кнопку BUY stocks.

2. держи VXX ( или подобные шняги)

Ждем снижений на рынках.

1. бей по шаловливым и нетерпеливым лапкам, желающим нажать на кнопку BUY stocks.

2. держи VXX ( или подобные шняги)

Ждем снижений на рынках.

2018 February 23

Прогнозы по нефти сорта Brent от инвестбанков за январь-февраль 2018, сред. значение за баррель:

1 кв. 2018 - $65,7

2 кв. 2018 - $63,2

3 кв. 2018 - $61,6

4 кв. 2018 - $61,4

Ожидают умеренного снижения

Мое мнение: прогнозировать нефть - как прогнозировать настроение очаровательной женщины через 5 мин. НЕРЕАЛЬНО.

С девушками все ясно - иначе и быть не может. В конце концов, может за это мы их и любим, за непредсказуемость.

А что касается нефти - если бы цена базировалась на чем то понятном. Увы.

И спрос. И предложение. И запасы. И политика ОПЕК. Все чертовски важно.

А как насчет того, что на 90 процентов торгуется не поставочная, а «бумажная» нефть?

Поэтому часто все намного сложнее.

1 кв. 2018 - $65,7

2 кв. 2018 - $63,2

3 кв. 2018 - $61,6

4 кв. 2018 - $61,4

Ожидают умеренного снижения

Мое мнение: прогнозировать нефть - как прогнозировать настроение очаровательной женщины через 5 мин. НЕРЕАЛЬНО.

С девушками все ясно - иначе и быть не может. В конце концов, может за это мы их и любим, за непредсказуемость.

А что касается нефти - если бы цена базировалась на чем то понятном. Увы.

И спрос. И предложение. И запасы. И политика ОПЕК. Все чертовски важно.

А как насчет того, что на 90 процентов торгуется не поставочная, а «бумажная» нефть?

Поэтому часто все намного сложнее.

2018 February 24

Доброе Послепраздничное Субботнее Утро!

S&P: рейтинг России повышен с «BB+» до «BBB-», прогноз – стабильный.

Fitch: рейтинг России без изменений «BBB-», прогноз – позитивный

https://www.fitchratings.com/site/pr/10021550

Как мы уже говорили ранее - рынок уже заранее в ценах на российские евробонды заложил подьем рейтинга. Спред по доходностям между российскими облигациями и их американскими «коллегами» был настолько мизерным, что вывод напрашивался - рейтинг России вверх, и тогда все ясно, или ....

Или не случилось. Все ок.

Что дальше?

1. CDS - кредитный риск на РФ еще чуток пойдёт ниже. Позитивно. И, если честно, вполне ожидаемо. У РФ сегодня 108. Потенциал дальнейшего снижения небольшой: до 100 плюс минус по моему мнению. Для сравнения - у Германии - порядка 50, а у Японии около 70. У Бразилии, к примеру, 153. Чтобы было нагляднее, в 2015 году уровень страховки за риск РФ превышал 600 пунктов. CDS Украины сегодня около 1100. А нынешний уровень по Венесуэле...... Лучше и не говорить. Там данная страховка - около 10000.

2. Полагаю, российские евробонды вряд ли еще сильно вырастут. Все уже в цене. Ну разве только очень длинные корпораты. Да и то, не сильно.

3. Впереди пересмотр рейтингов российских гос корпоратов. Опять же. С точки зрения рыночных цен - это давно в цене.

4. Наш фондовый рынок ожидал данное событие и на предвкушениях, как я уже писал ранее, подрос за последние дни. Можно ожидать продолжения позитивного движения. Хотя принцип - продавай на фактах - вполне может в короткую поработать. Однако, сегодня понятно, что в результате пересмотра Рейтинга РФ есть очень высокая вероятность, что ряд иностранных крупных фондов начнут покупать наши GDRs. И прежде всего - лидеров рынка. Типа Сбера или Норникеля.

5. Все это позволит ЦБ РФ очень скоро еще опустить базовую ставку, чтобы стимулировать экономический рост. Этим ЦБ кроме того будет демпфировать укрепление рубля, абсолютно не желательное для подъема экономики. Мораль - покупаем длинные ОФЗ и хорошие рублевые корпораты. Как примеры - на каких рублевых бумагах гарантированно можно заработать, в случае, если за год процентная ставка в РФ будет снижена еще, хотя бы на 0,5-1 процентный пункт: Евраз холдинг с погашением в 2021, Росбанк с погашением в 2020 году, Транснефть с погашением в 2023 году, Уралкалий - 2020, РЖД - 2024 год. Все эти бумаги пока котируются по доходностям около 7,5 годовых. Или даже чуть выше. Это просто примеры. Есть еще много интересных рублевых облигаций.

6. Не ожидаю сильных результатов от российской недвижки. Возможно, учитывая тот фактор, что в условиях роста рейтинга и снижения ставок, в т.ч. по ипотеке, падение цен замедлится. На мой взгляд говорить о грядущем росте цен пока рановато. Тут основной фактор - рост доходов населения. До этого увы пока далеко.

S&P: рейтинг России повышен с «BB+» до «BBB-», прогноз – стабильный.

Fitch: рейтинг России без изменений «BBB-», прогноз – позитивный

https://www.fitchratings.com/site/pr/10021550

Как мы уже говорили ранее - рынок уже заранее в ценах на российские евробонды заложил подьем рейтинга. Спред по доходностям между российскими облигациями и их американскими «коллегами» был настолько мизерным, что вывод напрашивался - рейтинг России вверх, и тогда все ясно, или ....

Или не случилось. Все ок.

Что дальше?

1. CDS - кредитный риск на РФ еще чуток пойдёт ниже. Позитивно. И, если честно, вполне ожидаемо. У РФ сегодня 108. Потенциал дальнейшего снижения небольшой: до 100 плюс минус по моему мнению. Для сравнения - у Германии - порядка 50, а у Японии около 70. У Бразилии, к примеру, 153. Чтобы было нагляднее, в 2015 году уровень страховки за риск РФ превышал 600 пунктов. CDS Украины сегодня около 1100. А нынешний уровень по Венесуэле...... Лучше и не говорить. Там данная страховка - около 10000.

2. Полагаю, российские евробонды вряд ли еще сильно вырастут. Все уже в цене. Ну разве только очень длинные корпораты. Да и то, не сильно.

3. Впереди пересмотр рейтингов российских гос корпоратов. Опять же. С точки зрения рыночных цен - это давно в цене.

4. Наш фондовый рынок ожидал данное событие и на предвкушениях, как я уже писал ранее, подрос за последние дни. Можно ожидать продолжения позитивного движения. Хотя принцип - продавай на фактах - вполне может в короткую поработать. Однако, сегодня понятно, что в результате пересмотра Рейтинга РФ есть очень высокая вероятность, что ряд иностранных крупных фондов начнут покупать наши GDRs. И прежде всего - лидеров рынка. Типа Сбера или Норникеля.

5. Все это позволит ЦБ РФ очень скоро еще опустить базовую ставку, чтобы стимулировать экономический рост. Этим ЦБ кроме того будет демпфировать укрепление рубля, абсолютно не желательное для подъема экономики. Мораль - покупаем длинные ОФЗ и хорошие рублевые корпораты. Как примеры - на каких рублевых бумагах гарантированно можно заработать, в случае, если за год процентная ставка в РФ будет снижена еще, хотя бы на 0,5-1 процентный пункт: Евраз холдинг с погашением в 2021, Росбанк с погашением в 2020 году, Транснефть с погашением в 2023 году, Уралкалий - 2020, РЖД - 2024 год. Все эти бумаги пока котируются по доходностям около 7,5 годовых. Или даже чуть выше. Это просто примеры. Есть еще много интересных рублевых облигаций.

6. Не ожидаю сильных результатов от российской недвижки. Возможно, учитывая тот фактор, что в условиях роста рейтинга и снижения ставок, в т.ч. по ипотеке, падение цен замедлится. На мой взгляд говорить о грядущем росте цен пока рановато. Тут основной фактор - рост доходов населения. До этого увы пока далеко.

В продолжение предыдущего.

Немного насчет кредитования в РФ.

В январе 2018 впервые с 2014 года объем выдач кредитов превысил погашения, в результате чего розничный кредитный портфель увеличился на 0,7% за месяц. Предыдущие три года значение по всему сектору в первый месяц было отрицательным.

При этом сберегательные настроения покинули граждан — объем вкладов в январе сократился на 2%, что стало рекордом за последние пять лет. Низкая ставка по вкладам также способствует переходу от сбережения к потреблению. Хотя мы предлагаем учесть еще один момент: происходящее в банковском секторе пугает внимательных вкладчиков, и они предпочитают избегать контактов с банками до лучших времен.

Более того: поскольку всем понятно, что до конца года не досчитаемся еще минимум 50-70 банков, и неприкасаемых похоже очень немного, а также вспоминая цифру 115, ( это я про ФЗ), то при слове БАНК у народа начинается нервная икота, переходящая в истеричный смех.

Немного насчет кредитования в РФ.

В январе 2018 впервые с 2014 года объем выдач кредитов превысил погашения, в результате чего розничный кредитный портфель увеличился на 0,7% за месяц. Предыдущие три года значение по всему сектору в первый месяц было отрицательным.

При этом сберегательные настроения покинули граждан — объем вкладов в январе сократился на 2%, что стало рекордом за последние пять лет. Низкая ставка по вкладам также способствует переходу от сбережения к потреблению. Хотя мы предлагаем учесть еще один момент: происходящее в банковском секторе пугает внимательных вкладчиков, и они предпочитают избегать контактов с банками до лучших времен.

Более того: поскольку всем понятно, что до конца года не досчитаемся еще минимум 50-70 банков, и неприкасаемых похоже очень немного, а также вспоминая цифру 115, ( это я про ФЗ), то при слове БАНК у народа начинается нервная икота, переходящая в истеричный смех.