Что мы видим? По факту, очередной мягкий передел поляны и перетаскивание одеяла на государственные финансовые структуры.

Тут я вижу два аспекта проблемы:1. Фактически государство (в лице ЦБ) перекладывает ответственность за сохранность клиентских средств на плечи брокеров, которые являются лишь профессиональными посредниками, предоставляющими инвесторам доступ к рынку, а также аналитику и рекомендации, что не требует высокой капитализации в отличие от банков, являющихся кредитными институтами, распоряжающимися клиентскими средствами. Налицо желание регулятора снять с себя ответственность и заставить нести ее тех, кто не может контролировать риски банковской системы.

2. Очевидно продолжение политики выдавливания с финансового рынка небольших и, особенно, региональных брокерских контор. Короче, мягкий, но неизбежный в таких условиях, передел поляны в пользу больших (и, особенно, полугосударственных) финансовых посредников. Дело в том, что крупные банки всегда с опаской относятся к финпосредникам, особенно небольшим. И отнюдь не горят желанием открывать им счета.

Знаете в чем «заподлянка»? Если брокер обратился в некий крупный банк или госбанк с просьбой об открытии счета, а банк подумал, да и на всякий случай этому брокеру отказал, то АВТОМАТИЧЕСКИ идет запись в так называемый список 639 - п. И брокер попадает в «черный список». После этого уже ни одно приличное финучреждение ему счет не откроет. Иезуитская, знаете те ли, штука.

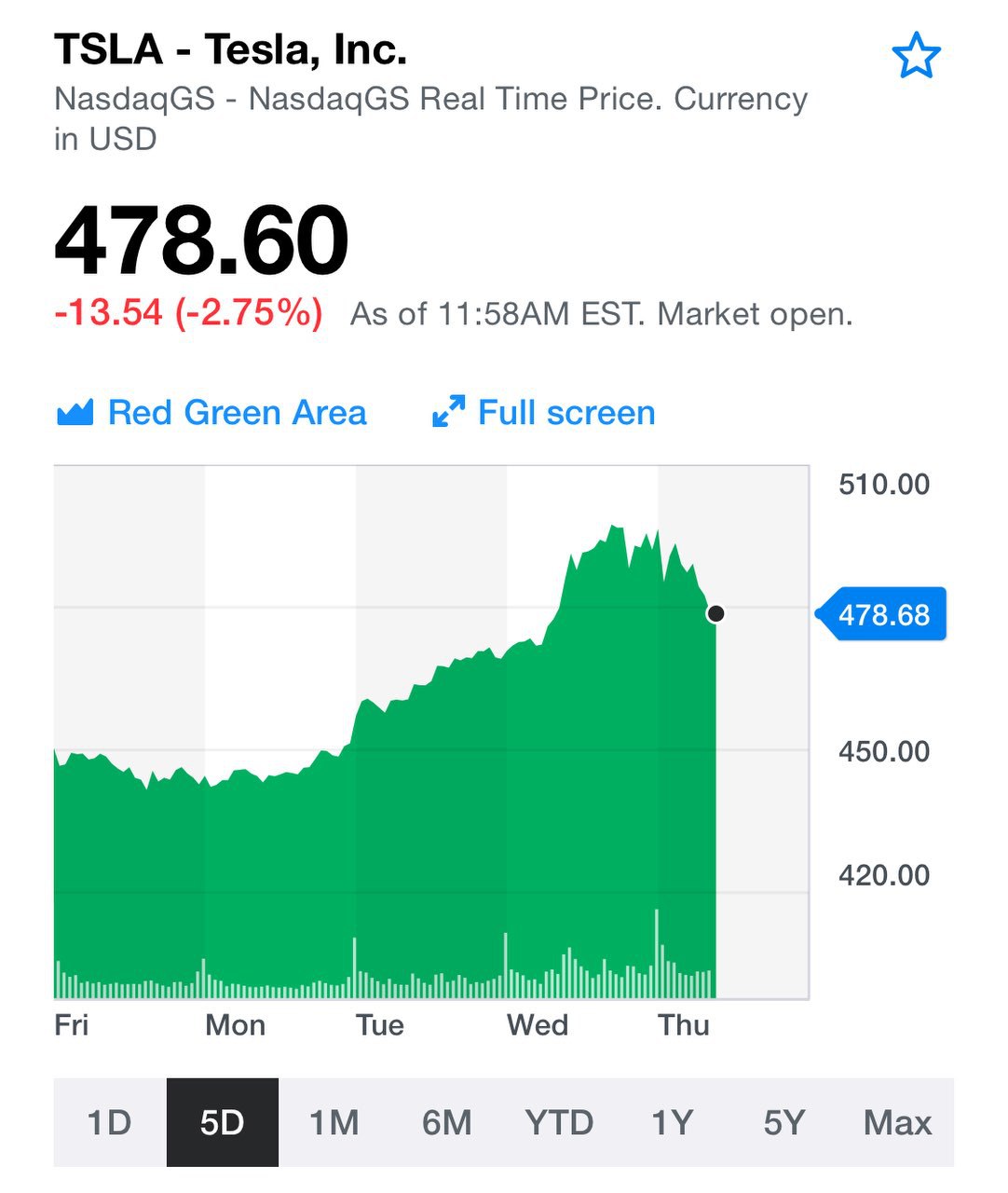

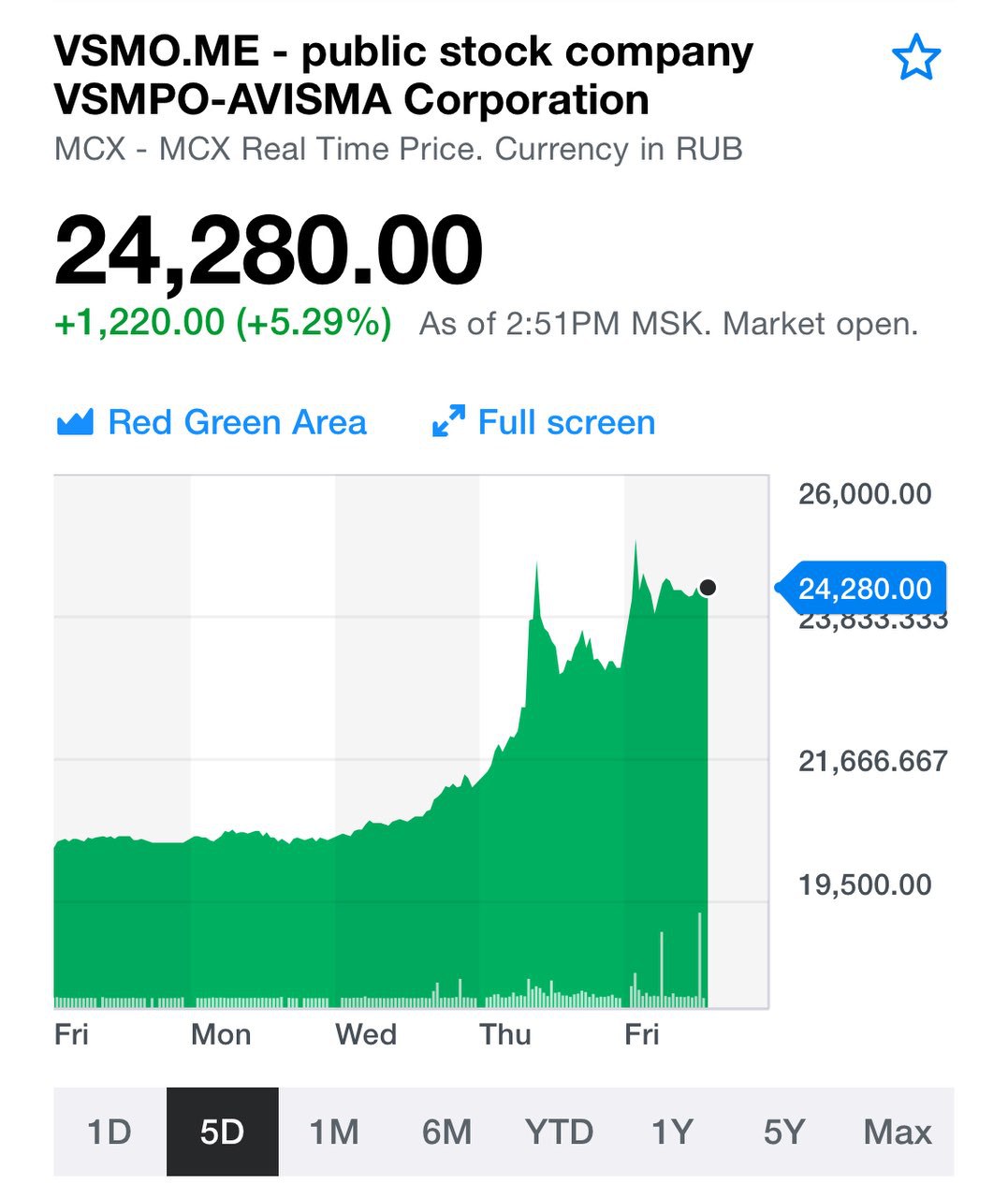

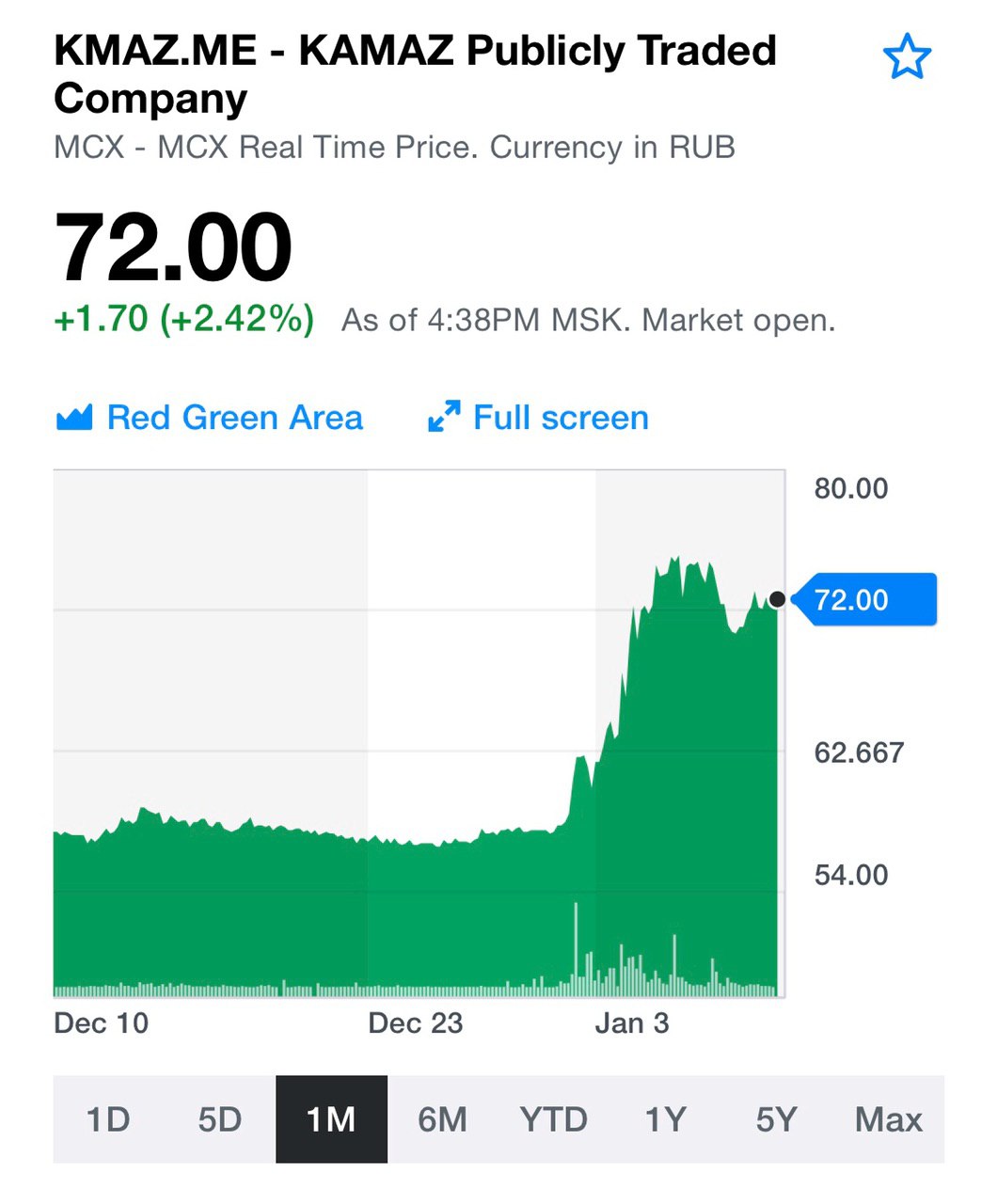

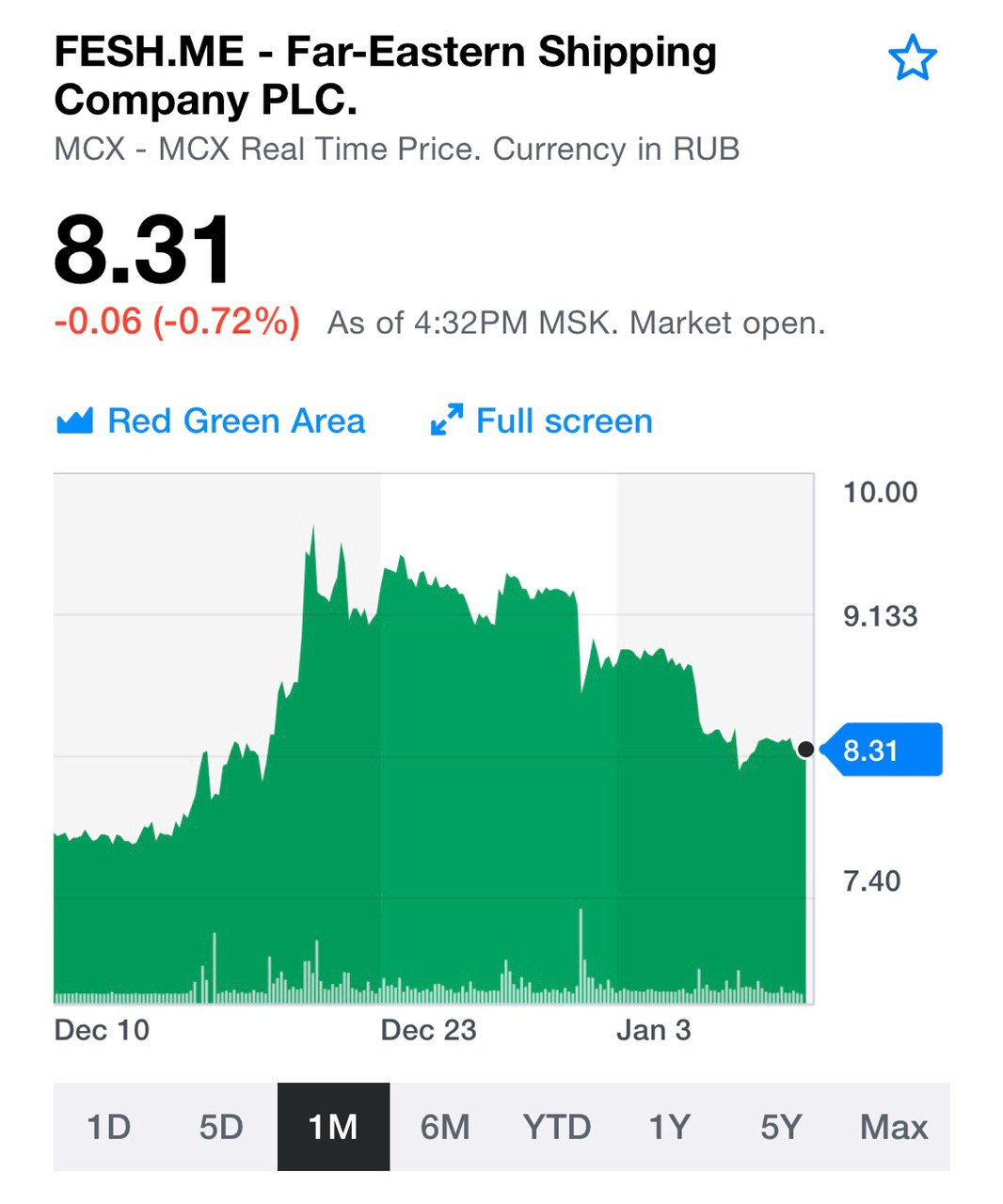

Что все это означает? Фондовый рынок РФ оживился. Это очень хорошо. Надолго ли? Трудно сказать.

Тут же приходит ЦБ и, под абсолютно разумным и правильным флагом защиты инвесторов от всяких там нехороших и недобросовестных бяк, начинает перетаскивать одеяло в пользу больших банков или брокеров и – особенно – госструктур.

Что руководство страны вещает нам о поддержке малого и среднего бизнеса? Или в очередной раз говорим одно, а делаем другое?

А ЦБ в курсе, что уменьшение числа финпосредников в итоге ведет к снижению конкуренции, росту издержек и, главное, повышению затрат клиентов?

А ЦБ в курсе, что большие и государственные банки, в которые сегодня устремились в массовом порядке, от греха подальше, клиенты, начали в области комиссионных вознаграждений творить такой беспредел, что иногда диву даешься?!

Комиссии бывают явные и скрытые. Но мы, профессионалы, в курсе.

Иногда считаю, сколько своих комиссий в тот или иной структурный продукт, что предлагается клиентам, заложил крупный госбанк, и глаза на лоб лезут. А куда клиент денется? Все, как зайчик, заплатит.

Я помню фондовый рынок России периода 2003-2008 годов. Он бурлил. На нем хватало места всем: и мелким, и крупным брокерам. Компании проводили IPO, привлекали средства в экономику. И, кстати говоря, случаев обмана клиентов было не так и много.

@bitkogan