Size: a a a

2021 May 26

График индекса DXY.

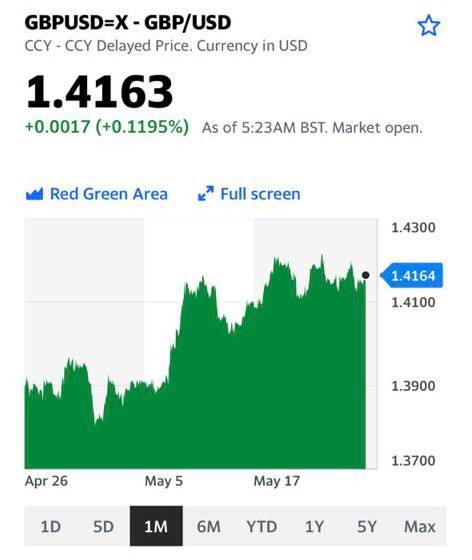

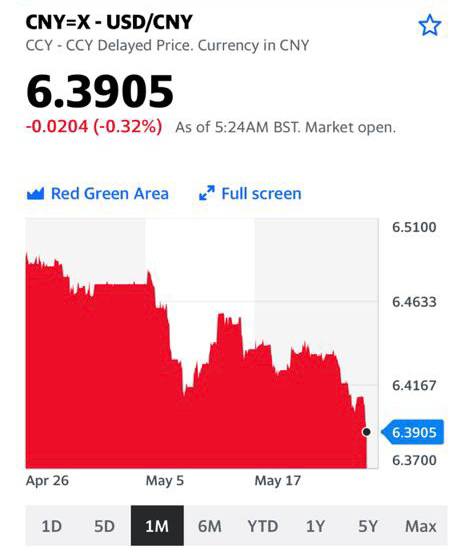

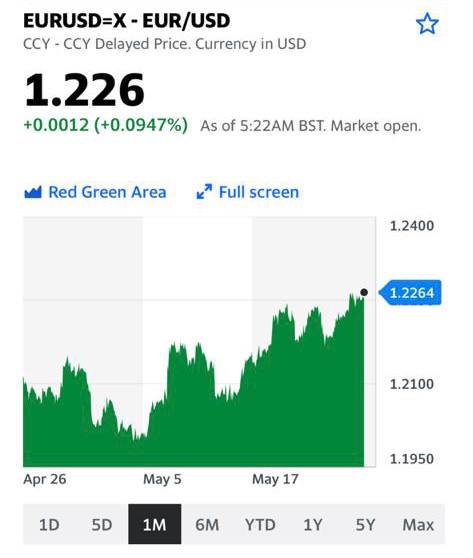

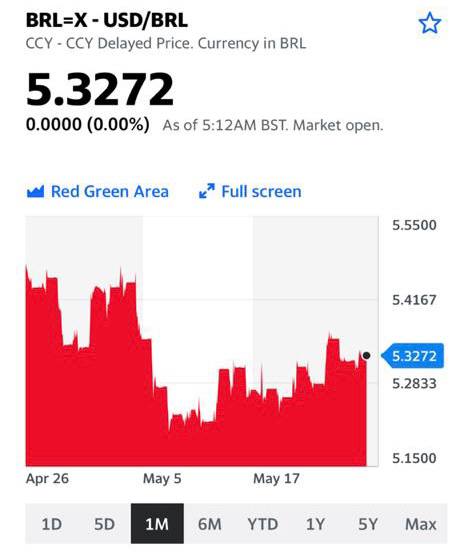

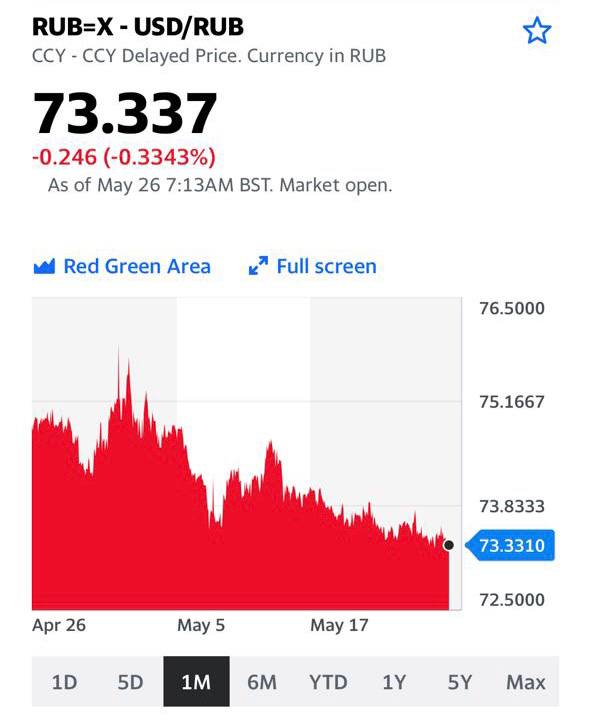

Несколько слов о рубле.

Я, в отличие от авторов этой статьи, не считаю, что в ближайшее время рубль имеет шансы драматически упасть. Однако, если, как я писал выше, траектория доллара изменится и американская валюта начнёт расти относительно большинства валют, думаю, что ситуация у нас будет в общем тренде.

Остаюсь при своём мнении: пока вижу диапазон рубля 72,5-76. Если мы от текущих уровней 73 с небольшим за несколько недель перейдём на уровень 74-74,5, полагаю, драмы не будет.

@bitkogan

Я, в отличие от авторов этой статьи, не считаю, что в ближайшее время рубль имеет шансы драматически упасть. Однако, если, как я писал выше, траектория доллара изменится и американская валюта начнёт расти относительно большинства валют, думаю, что ситуация у нас будет в общем тренде.

Остаюсь при своём мнении: пока вижу диапазон рубля 72,5-76. Если мы от текущих уровней 73 с небольшим за несколько недель перейдём на уровень 74-74,5, полагаю, драмы не будет.

@bitkogan

Белый дом обеспокоен ростом цен на недвижимость.

Согласно национальному индексу S&P CoreLogic Case-Shiller, цены на жилье в США в марте выросли на 13,2% по сравнению с предыдущем годом.

В феврале годовой прирост составил 12%.

Рост цен связан с ограниченным предложением и высоким спросом. Дополнительный фактор роста спроса на жилье: желание переехать из городских квартир в загородные дома в связи с пандемией коронавируса.

Администрация Байдена заявила, что понимает необходимость увеличения предложения на рынке, однако о каких-то планах по вмешательству пока объявлено не было.

Пока же команда Байдена работает над предложением о новых кредитах на ремонт частных домов, в рамках программы по реновации жилья.

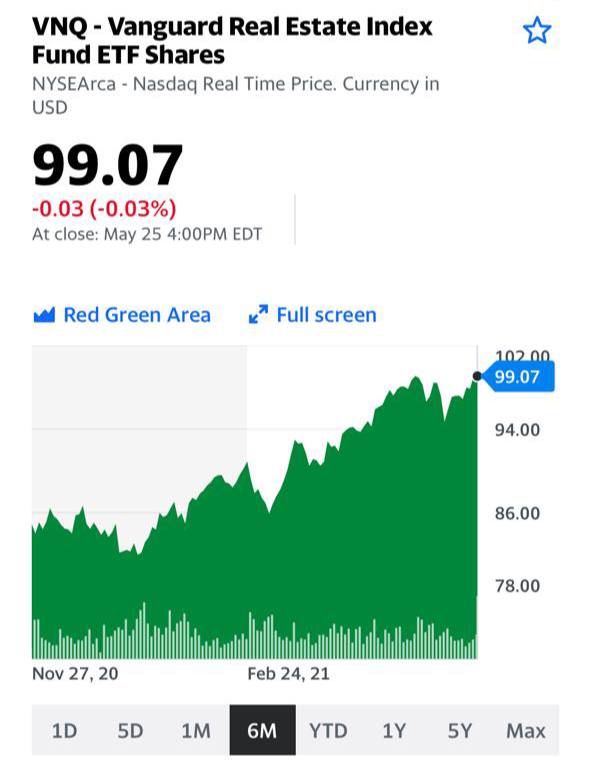

Тем временем ETF недвижимости Vanguard Index (VNQ) достиг допандемических уровней. Получится ли пробить уровень сопротивления?

Goldman, между тем, предупреждает о дальнейшем значительном росте цен на недвижимость в США. Прогнозирует более динамичный рост цен, чем в 2006-2007г.

@bitkogan

Согласно национальному индексу S&P CoreLogic Case-Shiller, цены на жилье в США в марте выросли на 13,2% по сравнению с предыдущем годом.

В феврале годовой прирост составил 12%.

Рост цен связан с ограниченным предложением и высоким спросом. Дополнительный фактор роста спроса на жилье: желание переехать из городских квартир в загородные дома в связи с пандемией коронавируса.

Администрация Байдена заявила, что понимает необходимость увеличения предложения на рынке, однако о каких-то планах по вмешательству пока объявлено не было.

Пока же команда Байдена работает над предложением о новых кредитах на ремонт частных домов, в рамках программы по реновации жилья.

Тем временем ETF недвижимости Vanguard Index (VNQ) достиг допандемических уровней. Получится ли пробить уровень сопротивления?

Goldman, между тем, предупреждает о дальнейшем значительном росте цен на недвижимость в США. Прогнозирует более динамичный рост цен, чем в 2006-2007г.

@bitkogan

Вчера Росстат опубликовал данные по промышленному производству за апрель. опубликовал данные по промышленному производству за апрель.

В апреле индекс промышленного производства вырос на 7,2% (г/г).

На первый взгляд, отличные новости. Но это только на первый взгляд.

Столь высокий прирост обусловлен эффектом низкой базы прошлого года (в апреле 2020 года промышленность потеряла 4,7% (г/г) из-за пандемии).

Из-за эффекта низкой базы 2020 года в ближайшие несколько месяцев мы будем рассматривать изменение показателей по отношению к 2019 году.

Промышленность в апреле выросла на 2,2% по отношению к апрелю 2019 года. В марте двухгодовой прирост был намного более стремительным: +4,6%.

Больше всего пострадала добыча полезных ископаемых, которая просела на 2,9% за 2 года.

Обрабатывающая промышленность в апреле 2021 прибавила 5,4% к аналогичному периоду 2019 года. Месяцем ранее двухгодовой прирост обрабатывающей промышленности составлял 11,4%.

В месячном выражении индекс промышленного производства с исключением сезонного фактора вовсе не изменился, то есть промышленность в апреле остановилась.

Исходя из опросов IHS Markit, на это есть две причины.

1.Растут издержки производителей из-за дорожающих по всему миру материалов.

2.Падает спрос (как внутренний, так и внешний).

Я, к сожалению, пока не вижу предпосылок для ускорения роста в обрабатывающем секторе.

Внутренний спрос себя исчерпал, а внешний спрос имеет все больше альтернатив помимо России. А вот добыча к концу этого года может и восстановиться, но тут все зависит от деловой активности в мировой экономике.

А ведь в заголовках пишут «промышленность пошла в рост», «в России вырос объем промышленного производства»…

Эх, если бы.

@bitkogan

В апреле индекс промышленного производства вырос на 7,2% (г/г).

На первый взгляд, отличные новости. Но это только на первый взгляд.

Столь высокий прирост обусловлен эффектом низкой базы прошлого года (в апреле 2020 года промышленность потеряла 4,7% (г/г) из-за пандемии).

Из-за эффекта низкой базы 2020 года в ближайшие несколько месяцев мы будем рассматривать изменение показателей по отношению к 2019 году.

Промышленность в апреле выросла на 2,2% по отношению к апрелю 2019 года. В марте двухгодовой прирост был намного более стремительным: +4,6%.

Больше всего пострадала добыча полезных ископаемых, которая просела на 2,9% за 2 года.

Обрабатывающая промышленность в апреле 2021 прибавила 5,4% к аналогичному периоду 2019 года. Месяцем ранее двухгодовой прирост обрабатывающей промышленности составлял 11,4%.

В месячном выражении индекс промышленного производства с исключением сезонного фактора вовсе не изменился, то есть промышленность в апреле остановилась.

Исходя из опросов IHS Markit, на это есть две причины.

1.Растут издержки производителей из-за дорожающих по всему миру материалов.

2.Падает спрос (как внутренний, так и внешний).

Я, к сожалению, пока не вижу предпосылок для ускорения роста в обрабатывающем секторе.

Внутренний спрос себя исчерпал, а внешний спрос имеет все больше альтернатив помимо России. А вот добыча к концу этого года может и восстановиться, но тут все зависит от деловой активности в мировой экономике.

А ведь в заголовках пишут «промышленность пошла в рост», «в России вырос объем промышленного производства»…

Эх, если бы.

@bitkogan

Друзья! В своих публикациях я периодически касаюсь темы инвестиций в индустриальную недвижимость. Сегодня мы продолжим говорить о вложениях в такого рода инструменты.

В марте брал интервью у управляющего фондом «ПНК Девелопмент» и инвестиционной стратегией PNK rental Дмитрия Пилевина.

Считаю этот фонд интересным продуктом, прежде всего антиинфляционным. Если мы ожидаем высокую турбулентность, это вполне защитный инструмент, не зависящий от колебаний рынка.

Мы прекрасно понимаем: в какой-то момент на рынках будет очень жестко. Тогда встанет вопрос о защитных инструментах. REIT – один из классических защитных инструментов, а PNK rental как раз и есть классический пример REIT.

Спустя три месяца тем для общения – все больше, ведь рынок не стоит на месте, а PNK rental растёт и развивается, планируя свой дебют на бирже.

✔️Рынок недвижимости: что происходит с жильем, а что с коммерческой недвижимостью?

✔️Что с фондом по итогам первого квартала 2021 года?

✔️Детали покупки паёв фонда: можно ли купить паи фонда без ДУ? Возможно ли, вложив деньги по договору доверительного управления, перевести свои паи на брокерский счёт (для дальнейших операций с ними на бирже)?

К слову, паи ЗПИФ «ПНК-Рентал» допущены к торгам на Московской бирже. Дата начала торгов будет объявлена дополнительно. допущены к торгам на Московской бирже. Дата начала торгов будет объявлена дополнительно.

✔️Какова дальнейшая судьба собственной онлайн-платформы, ведь она по сути является альтернативой биржевому обращению паёв?

✔️Прирост активов фонда – ввод в фонд новых объектов.

✔️Каков расчетный срок службы складских комплексов PNK и как рассчитывается удешевление объекта с моральным устареванием и износом?

Обсудили много важных и интересных тем.

Полное интервью – по ссылке.

@bitkogan

В марте брал интервью у управляющего фондом «ПНК Девелопмент» и инвестиционной стратегией PNK rental Дмитрия Пилевина.

Считаю этот фонд интересным продуктом, прежде всего антиинфляционным. Если мы ожидаем высокую турбулентность, это вполне защитный инструмент, не зависящий от колебаний рынка.

Мы прекрасно понимаем: в какой-то момент на рынках будет очень жестко. Тогда встанет вопрос о защитных инструментах. REIT – один из классических защитных инструментов, а PNK rental как раз и есть классический пример REIT.

Спустя три месяца тем для общения – все больше, ведь рынок не стоит на месте, а PNK rental растёт и развивается, планируя свой дебют на бирже.

✔️Рынок недвижимости: что происходит с жильем, а что с коммерческой недвижимостью?

✔️Что с фондом по итогам первого квартала 2021 года?

✔️Детали покупки паёв фонда: можно ли купить паи фонда без ДУ? Возможно ли, вложив деньги по договору доверительного управления, перевести свои паи на брокерский счёт (для дальнейших операций с ними на бирже)?

К слову, паи ЗПИФ «ПНК-Рентал» допущены к торгам на Московской бирже. Дата начала торгов будет объявлена дополнительно. допущены к торгам на Московской бирже. Дата начала торгов будет объявлена дополнительно.

✔️Какова дальнейшая судьба собственной онлайн-платформы, ведь она по сути является альтернативой биржевому обращению паёв?

✔️Прирост активов фонда – ввод в фонд новых объектов.

✔️Каков расчетный срок службы складских комплексов PNK и как рассчитывается удешевление объекта с моральным устареванием и износом?

Обсудили много важных и интересных тем.

Полное интервью – по ссылке.

@bitkogan

С некоторым облегчением вздохнули крупнейшие автомобильные корпорации – BMW и Volkswagen. вздохнули крупнейшие автомобильные корпорации – BMW и Volkswagen.

Еще в 2019 Европейская комиссия обвинила немецких автопроизводителей в картельном сговоре с целью блокировки новой технологии выбросов на машинах. Теперь стало известно, что в ЕС было принято решение о сокращении размеров антимонопольных штрафов и серьезном пересмотре расследования.

Регулирующие органы ЕС отказались от ранее заявленных обвинений в том, что группа компаний отложила выпуск новых более чистых фильтров для бензиновых автомобилей с 2009 по 2014 год.

Теперь в самом деле будет упомянут лишь один эпизод. Расследование Европейской комиссии сосредоточится только на системах избирательного каталитического восстановления (SCR), которые уменьшают оксиды азота в выбросах дизельных автомобилей.

Сразу вспомнился другой скандал с Volkswagen. Тогда корпорация была оштрафована Брюсселем сразу на $38 млрд. Автомобильный концерн мошенничал с уровнем выбросов дизельного топлива.

В нынешней ситуации отказ ЕС от части обвинений будет означать, что компании отделаются меньшими/щадящими штрафами.

Полагаю, акции этих концернов крайне интересны. И более чем недороги.

Потенциал есть.

@bitkogan

Еще в 2019 Европейская комиссия обвинила немецких автопроизводителей в картельном сговоре с целью блокировки новой технологии выбросов на машинах. Теперь стало известно, что в ЕС было принято решение о сокращении размеров антимонопольных штрафов и серьезном пересмотре расследования.

Регулирующие органы ЕС отказались от ранее заявленных обвинений в том, что группа компаний отложила выпуск новых более чистых фильтров для бензиновых автомобилей с 2009 по 2014 год.

Теперь в самом деле будет упомянут лишь один эпизод. Расследование Европейской комиссии сосредоточится только на системах избирательного каталитического восстановления (SCR), которые уменьшают оксиды азота в выбросах дизельных автомобилей.

Сразу вспомнился другой скандал с Volkswagen. Тогда корпорация была оштрафована Брюсселем сразу на $38 млрд. Автомобильный концерн мошенничал с уровнем выбросов дизельного топлива.

В нынешней ситуации отказ ЕС от части обвинений будет означать, что компании отделаются меньшими/щадящими штрафами.

Полагаю, акции этих концернов крайне интересны. И более чем недороги.

Потенциал есть.

@bitkogan

Большие события происходят в нефтяном секторе Северной Америки.

Правительство Мексики объявило, что выкупит 50% долю Shell в совместном нефтеперерабатывающем заводе Deer Park недалеко от Хьюстона. Сделка оценивается в $600 млн.

Нынешний президент Мексики Лопес Обрадор еще во время своей президентской кампании (2018) заявлял, что центральной задачей станет обновление и приобретение нефтеперерабатывающих заводов. Страна должна стать полностью самодостаточной в топливных вопросах к 2023 году. На сегодняшний день завод Deer Park перерабатывает 340 000 баррелей нефти в день. Это львиная доля нефти, которую потребляет страна.

Параллельно с этим продолжается строительство нового нефтеперерабатывающего завода в штате Табаско. Новый проект обойдется мексиканской экономике в $9 млрд. Дополнительная привлекательность Deer Park заключается в том, что завод может перерабатывать более тяжелую сырую нефть Мексики без производства мазута в качестве побочного продукта. Текущие нефтеперерабатывающие заводы Мексики с трудом справляются с этим, поэтому в Мексике накопились запасы мазута, очень загрязняющего топлива. Этот продукт имеет слишком маленький экспортный рынок, а мексиканское правительство все чаще сжигает его на государственных электростанциях.

Несмотря на небольшую стоимость покупки, корпорация Shell тоже осталась в плюсе. Нефтяной гигант постепенно переориентируется на производство биотоплива, водорода и синтетического топлива.

@bitkogan

Правительство Мексики объявило, что выкупит 50% долю Shell в совместном нефтеперерабатывающем заводе Deer Park недалеко от Хьюстона. Сделка оценивается в $600 млн.

Нынешний президент Мексики Лопес Обрадор еще во время своей президентской кампании (2018) заявлял, что центральной задачей станет обновление и приобретение нефтеперерабатывающих заводов. Страна должна стать полностью самодостаточной в топливных вопросах к 2023 году. На сегодняшний день завод Deer Park перерабатывает 340 000 баррелей нефти в день. Это львиная доля нефти, которую потребляет страна.

Параллельно с этим продолжается строительство нового нефтеперерабатывающего завода в штате Табаско. Новый проект обойдется мексиканской экономике в $9 млрд. Дополнительная привлекательность Deer Park заключается в том, что завод может перерабатывать более тяжелую сырую нефть Мексики без производства мазута в качестве побочного продукта. Текущие нефтеперерабатывающие заводы Мексики с трудом справляются с этим, поэтому в Мексике накопились запасы мазута, очень загрязняющего топлива. Этот продукт имеет слишком маленький экспортный рынок, а мексиканское правительство все чаще сжигает его на государственных электростанциях.

Несмотря на небольшую стоимость покупки, корпорация Shell тоже осталась в плюсе. Нефтяной гигант постепенно переориентируется на производство биотоплива, водорода и синтетического топлива.

@bitkogan

Mail.ru (MAIL RX): что происходит с бумагой, какие перспективы?

Mail.ru (MAIL RX): что происходит с бумагой, какие перспективы?

Приходит масса вопросов на эту тему. Напомним, что акции компании снижались с начала марта, и в итоге падение составило около 28%. Более того: до недавнего времени котировки падали на протяжении 14 торговых сессий подряд.

Почему падали котировки Mail.ru?

Mail.ru?

На наш взгляд, тому есть две причины.

Во-первых, это высокая конкуренция в создании эко-систем, где Mail.ru соперничает с «Яндексом» и «Сбером». Эти компании активно развивают направления. При этом у Mail.ru пока нет четкой стратегии по ведению и/или созданию экосистемы для своего бизнеса, хотя нельзя не отметить, что попытки предпринимаются.

Во-вторых, это разногласия Mail.ru и «Сбера», с которым компания ведет несколько совместных проектов (в частности, «Ситимобил» и Delivery). «Сбер» настаивает на включении этих сервисов в свою эко-систему на условиях, которые не устраивают Mail.ru. Насколько нам известно, в настоящее время компании находятся в стадии переговоров.

Как дополнительный фактор снижения котировок Mail.ru можно также указать общее снижение интереса инвесторов к сектору IT. К примеру, акции того же «Яндекса» с начала марта хоть и снизились незначительно (примерно на 5%), в целом покупатели не проявляли какой-либо активности.

Каковы перспективы и триггеры для Mail.ru?

Mail.ru?

Прежде всего, компания остается одним из важнейших игроков на рынке IT в России и продолжает активно развиваться. Кроме того, мы полагаем, что разногласия со «Сбером» рано или поздно завершатся. Любая конкретика в таких вопросах лучше, чем неопределенность, и после этого акции могут вернуться в восходящий тренд.

И, безусловно, это финансовые показатели Mail.ru за 1 квартал 2021 г. и их прогноз на год в целом. К примеру, игровой сегмент, один из наиболее сильных в компании, в 1 квартале показал рост выручки на 34%, а EBITDA на 165%. При этом компания добилась таких сильных результатов без запуска новых игр, а, следовательно, можно предположить, что здесь может быть скрытый потенциал для дальнейшего роста показателей.

Также нельзя не сказать про бурно развивающийся сегмент онлайн-образования (Skillbox и GeekBrains). Так, по итогам 1 квартала выручка сегмента увеличилась в 2,9 раза до 2,2 млрд руб. По итогам года Mail.ru ожидает, что выручка составит около 9 млрд руб.

Что касается прогнозов, то, согласно Bloomberg, выручка Mail.ru год к году может вырасти на 24% до $1,73 млрд, EBITDA – на 72% до $468 млн, а чистая прибыль – составить порядка 150 млн по сравнению с убытком на уровне $260 млн в 2020 г.

Выводы. Общая ситуация с Mail.ru в целом не выглядит благоприятной для компании. Однако, мы полагаем, что не стоит считать ее критической, особенно учитывая указанные нами триггеры. Ведь радикального ухудшения обстоятельств для Mail.ru не происходит. Более того, компания является одной из старейших и масштабных в Рунете и имеет богатый опыт выхода из сложных положений.

К слову, котировки Mail.ru прибавляют около 3%.

@bitkogan

Mail.ru (MAIL RX): что происходит с бумагой, какие перспективы?

Приходит масса вопросов на эту тему. Напомним, что акции компании снижались с начала марта, и в итоге падение составило около 28%. Более того: до недавнего времени котировки падали на протяжении 14 торговых сессий подряд.

Почему падали котировки Mail.ru?

Mail.ru?

На наш взгляд, тому есть две причины.

Во-первых, это высокая конкуренция в создании эко-систем, где Mail.ru соперничает с «Яндексом» и «Сбером». Эти компании активно развивают направления. При этом у Mail.ru пока нет четкой стратегии по ведению и/или созданию экосистемы для своего бизнеса, хотя нельзя не отметить, что попытки предпринимаются.

Во-вторых, это разногласия Mail.ru и «Сбера», с которым компания ведет несколько совместных проектов (в частности, «Ситимобил» и Delivery). «Сбер» настаивает на включении этих сервисов в свою эко-систему на условиях, которые не устраивают Mail.ru. Насколько нам известно, в настоящее время компании находятся в стадии переговоров.

Как дополнительный фактор снижения котировок Mail.ru можно также указать общее снижение интереса инвесторов к сектору IT. К примеру, акции того же «Яндекса» с начала марта хоть и снизились незначительно (примерно на 5%), в целом покупатели не проявляли какой-либо активности.

Каковы перспективы и триггеры для Mail.ru?

Mail.ru?

Прежде всего, компания остается одним из важнейших игроков на рынке IT в России и продолжает активно развиваться. Кроме того, мы полагаем, что разногласия со «Сбером» рано или поздно завершатся. Любая конкретика в таких вопросах лучше, чем неопределенность, и после этого акции могут вернуться в восходящий тренд.

И, безусловно, это финансовые показатели Mail.ru за 1 квартал 2021 г. и их прогноз на год в целом. К примеру, игровой сегмент, один из наиболее сильных в компании, в 1 квартале показал рост выручки на 34%, а EBITDA на 165%. При этом компания добилась таких сильных результатов без запуска новых игр, а, следовательно, можно предположить, что здесь может быть скрытый потенциал для дальнейшего роста показателей.

Также нельзя не сказать про бурно развивающийся сегмент онлайн-образования (Skillbox и GeekBrains). Так, по итогам 1 квартала выручка сегмента увеличилась в 2,9 раза до 2,2 млрд руб. По итогам года Mail.ru ожидает, что выручка составит около 9 млрд руб.

Что касается прогнозов, то, согласно Bloomberg, выручка Mail.ru год к году может вырасти на 24% до $1,73 млрд, EBITDA – на 72% до $468 млн, а чистая прибыль – составить порядка 150 млн по сравнению с убытком на уровне $260 млн в 2020 г.

Выводы. Общая ситуация с Mail.ru в целом не выглядит благоприятной для компании. Однако, мы полагаем, что не стоит считать ее критической, особенно учитывая указанные нами триггеры. Ведь радикального ухудшения обстоятельств для Mail.ru не происходит. Более того, компания является одной из старейших и масштабных в Рунете и имеет богатый опыт выхода из сложных положений.

К слову, котировки Mail.ru прибавляют около 3%.

@bitkogan

Многие читатели задают вопрос: на какие корпоративные облигации третьего эшелона можно обращать внимание на российском фондовом рынке?

Мы постоянно ищем новые идеи в этом сегменте, который, как известно, сопряжен с высокими рисками. Тем не менее, там можно найти интересные истории с привлекательным уровнем доходности.

По нашему мнению, одна из таких идей – рублевые бонды компании «ТЕХНО Лизинг».

Это универсальная лизинговая компания, работающая в сегменте малого и среднего бизнеса. Основная специализация – лизинг грузового и легкового автотранспорта, а также спецтехники.

Давайте разберем основные триггеры и риски «ТЕХНО Лизинг».

Триггеры

1) Сильные финансовые показатели за 2020 г. Так, выручка компании в прошлом году почти удвоилась по сравнению с 2019 г. и составила 850 млн руб. Чистая прибыль также выросла в 2 раза и составила около 20 млн руб. Примечательно, что темпы роста компании остаются высокими практически с момента ее основания, что находит отражение в ее растущем рейтинге (BBB- от АКРА), который вполне может вырасти до уровня, позволяющего покупать бумагу институциональным инвесторам уже в этом году.

2) Увеличение лизингового портфеля, который вырос за год на 70% до 1,7 млрд руб. Согласно долгосрочной стратегии «ТЕХНО Лизинг», в 2022 г. лизинговый портфель может достигнуть 4 млрд руб. При этом рост портфеля отнюдь не сопровождается увеличением рисков, принимаемых на себя компанией – текущий уровень просрочки составляет всего 0,02%. Стресс-тесты, проведенные рейтинговым агентством в декабре, также указывают на низкий уровень потенциально проблемной задолженности.

3) Высокая диверсификация лизингового портфеля. Так, на конец 1 квартала 2021 г. 3 крупнейших клиента занимали примерно 16% портфеля. Доля 10 крупных лизингополучателей стабильно составляет около 40%.

4) Рост рейтинга по версии агентства «Эксперт РА» по объему лизингового портфеля. Так, на начало 2021 г. компания переместилась вверх сразу на 8 позиций, и сейчас занимает 78 место.

5) Помощь государства. «ТЕХНО Лизинг» регулярно участвует в государственных программах поддержки лизинговой отрасли, что помогает увеличивать портфель, а также прогнозировать его рост в будущем.

Риски

1) Общие риски лизингового сектора РФ.

2) Общие риски корпоративных облигаций

3) Небольшой масштаб компании.

4) Низкая ликвидность в «стакане» на бирже.

Как видите, хватает и триггеров, и рисков.

Впрочем, это классическая ситуация для третьего эшелона. Не секрет, что при высоких рисках в этих историях есть шанс получить доходность выше среднего по рынку. Между тем, проблему низкой ликвидности на вторичном рынке – типичную для высокодоходных бумаг ситуацию в связи с их покупкой физлицами до погашения – можно решить за счет длящегося в моменте первичного размещения 4-го выпуска эмитента с доходностью 11,3% годовых.

Решать вам.

@bitkogan

Мы постоянно ищем новые идеи в этом сегменте, который, как известно, сопряжен с высокими рисками. Тем не менее, там можно найти интересные истории с привлекательным уровнем доходности.

По нашему мнению, одна из таких идей – рублевые бонды компании «ТЕХНО Лизинг».

Это универсальная лизинговая компания, работающая в сегменте малого и среднего бизнеса. Основная специализация – лизинг грузового и легкового автотранспорта, а также спецтехники.

Давайте разберем основные триггеры и риски «ТЕХНО Лизинг».

Триггеры

1) Сильные финансовые показатели за 2020 г. Так, выручка компании в прошлом году почти удвоилась по сравнению с 2019 г. и составила 850 млн руб. Чистая прибыль также выросла в 2 раза и составила около 20 млн руб. Примечательно, что темпы роста компании остаются высокими практически с момента ее основания, что находит отражение в ее растущем рейтинге (BBB- от АКРА), который вполне может вырасти до уровня, позволяющего покупать бумагу институциональным инвесторам уже в этом году.

2) Увеличение лизингового портфеля, который вырос за год на 70% до 1,7 млрд руб. Согласно долгосрочной стратегии «ТЕХНО Лизинг», в 2022 г. лизинговый портфель может достигнуть 4 млрд руб. При этом рост портфеля отнюдь не сопровождается увеличением рисков, принимаемых на себя компанией – текущий уровень просрочки составляет всего 0,02%. Стресс-тесты, проведенные рейтинговым агентством в декабре, также указывают на низкий уровень потенциально проблемной задолженности.

3) Высокая диверсификация лизингового портфеля. Так, на конец 1 квартала 2021 г. 3 крупнейших клиента занимали примерно 16% портфеля. Доля 10 крупных лизингополучателей стабильно составляет около 40%.

4) Рост рейтинга по версии агентства «Эксперт РА» по объему лизингового портфеля. Так, на начало 2021 г. компания переместилась вверх сразу на 8 позиций, и сейчас занимает 78 место.

5) Помощь государства. «ТЕХНО Лизинг» регулярно участвует в государственных программах поддержки лизинговой отрасли, что помогает увеличивать портфель, а также прогнозировать его рост в будущем.

Риски

1) Общие риски лизингового сектора РФ.

2) Общие риски корпоративных облигаций

3) Небольшой масштаб компании.

4) Низкая ликвидность в «стакане» на бирже.

Как видите, хватает и триггеров, и рисков.

Впрочем, это классическая ситуация для третьего эшелона. Не секрет, что при высоких рисках в этих историях есть шанс получить доходность выше среднего по рынку. Между тем, проблему низкой ликвидности на вторичном рынке – типичную для высокодоходных бумаг ситуацию в связи с их покупкой физлицами до погашения – можно решить за счет длящегося в моменте первичного размещения 4-го выпуска эмитента с доходностью 11,3% годовых.

Решать вам.

@bitkogan