Доброе утро, друзья!

Только мы с вами поговорили о том, что «Око Саурона» переместило свой фокус с России на Китай, как… вот тебе, бабушка, и Юрьев день.

Конгресс США в рамках оборонного бюджета одобрил новые санкции против Россииодобрил новые санкции против России.

Вчера мы уже говорили на эту тему.

Несомненно, все происходящее – штука неприятная, но не фатальная. Впрочем, данное решение пока не утверждено Сенатом и не подписано Байденом.

Полагаю, введение новых санкций таки будет одобрено, и достаточно скоро: и Байден подпишет, и Верхняя палата утвердит.

Как на новые санкции отреагировал наш рынок?

В целом, довольно спокойно.

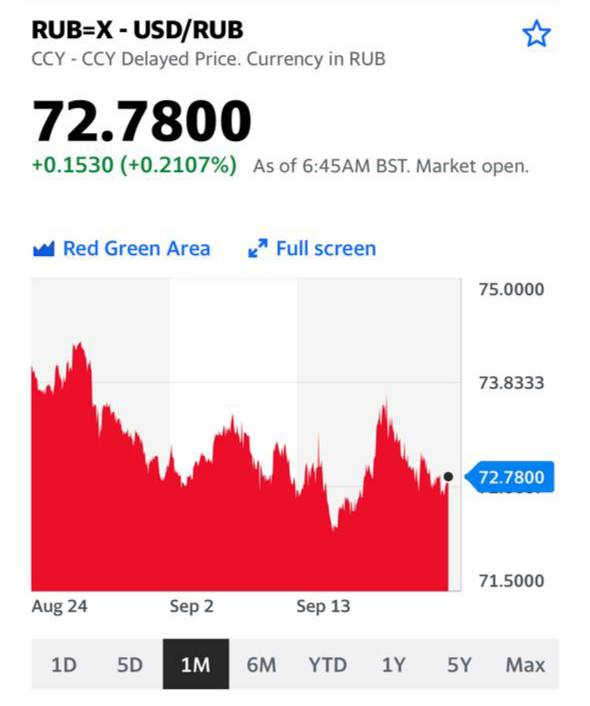

Курс рубля вообще почти не дрогнул. На удивление, наш «деревянный» проявил феноменальную стойкость, практически не потеряв к уровню предыдущего дня. Причина, скорее всего, в крупных налоговых выплатах текущего периода.

А вот в ОФЗ вчера было достаточно неспокойно, что вполне разумно выражало реакцию рынка на возможный ввод ограничений. По цифрам: достаточно сказать, что уровень индекса RGBI вчера обновил минимумы, на которых он не был с марта 2020г. Доходности ОФЗ выросли по всей кривой на 5-10 бп, что, казалось бы, не так уж и много. Но, учитывая постоянный рост доходностей уже продолжительное время, ввиду инфляции, которую никак не могут обуздать, ситуация уже выглядит напряженной.

Получается адская смесь: инфляционное давление на кривую при вернувшейся санкционной повестке. Как результат, занимать бизнесу придется все дороже и дороже...

@bitkogan