На этой неделе в США состоится еще одно довольно крупное IPO. Размещается компания SolarWinds (SWI US), разработчик программного обеспечения для упрощения работы IT-специалистов. Компания предлагает продукты по мониторингу сети и баз данных, различные облачные сервисы, а также решения по управлению системами и информационной безопасности. SolarWinds собирается привлечь около $800 млн, а это вполне приличный объем. Всего компания оценивается примерно в $5,5 млрд.

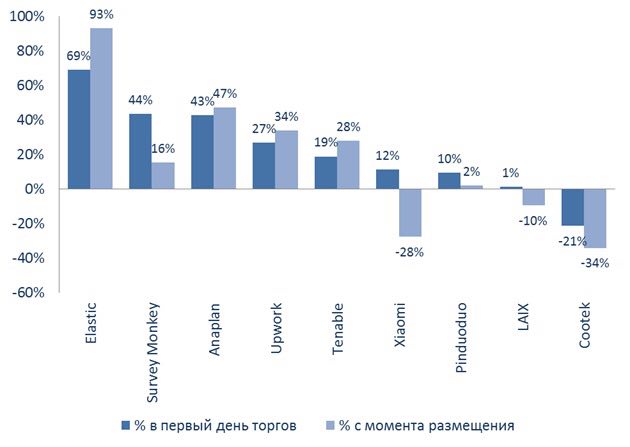

Я не исключаю, что акции начнут торговаться с гэпом, как происходит в последнее время со многими «хайповыми» историями из сектора IT. Спекулятивный интерес к этой тематике очень высок. Недавние примеры: Elastic и Anaplan, которые с первых минут торгов взлетели на 30-40%. Но, покопавшись в проспекте SolarWinds, обнаружил несколько факторов, которые меня смутили. В итоге – пока в раздумьях. Меня можно упрекнуть в излишне консервативном подходе, но, знаете, когда за плечами четыре жестких кризиса, то поневоле дуешь на воду. Или, как говорится, за одного битого трёх небитых дают.

Итак, вернемся к факторам по SolarWinds.

1)Долговая нагрузка. Компания обслуживает довольно большой долг размером около $2,2 млрд. В 2016 г. компанию выкупили два фонда – Thoma Bravo и Silver Lake. Сделка была осуществлена с помощью привлечения заемного капитала, то есть сделали LBO (Leveraged buy-out), и теперь SolarWinds обслуживает этот долг. В этом нет ничего криминального, и сделки LBO имеют самое широкое распространение в инвестиционном бизнесе. Но, если мы включим этот долг в расчет чистого долга компании, то коэффициент Net debt/EBITDA составит около 20. Это очень высокий показатель даже при условии, что мы берем прогнозную EBITDA на 2018 г. Такой высокий долг мешает компании генерировать прибыль на уровне bottom line (чистая прибыль). Ежегодные процентные расходы в 2016 и 2017 гг. составили по $170 млн, а чистый убыток - $263 млн и $84 млн соответственно. Убыток за 1 полугодие составил около $87 млн при том, что операционная прибыль оказалась на уровне $44 млн. Таким образом, вопрос о дивидендах в ближайшее время, по-видимому, не стоит.

2)Замедление темпов роста выручки. Если смотреть квартальную динамику, то во 2 квартале 2017 г. темп роста выручки по отношению к 1 кварталу составил 6%, в 3 квартале – 8%. Но уже в 1 квартале 2018 г. выручка снизилась на 1%, а рост во 2 квартале 2018 г. составил 3%. Этот момент мне не понравился, особенно с учетом высоких расходов на обслуживание долга. Если выручка растет медленно, не возникнет ли проблем с обслуживанием долга в будущем?

3)Повторное IPO. SolarWinds – не новичок на бирже. Свое первое размещение компания осуществила в 2009 г., одной из первых после кризиса 2008 г. Затем в 2016 г. состоялся LBO, и компания на какое-т время стала частной. Теперь размещаются снова, видимо, рассчитывая привлеченный капитал использовать для частичного покрытия долга от LBO. Это все правильно и логично. Но, по некоторым данным, как правило, при повторном IPO акции разместившейся компании показывают доходность лишь через пару лет.

Я все сказал, а решать вам. Еще раз повторю, что, несмотря на все эти факторы, IPO SolarWinds может пройти успешно, и акции выстрелят, подобно многим предшественникам. Но указанные мною риски и взвешенный подход к инвестированию говорят мне о том, что в данном случае стоит задуматься.

Помним золотое правило: лучше недозаработать, чем потерять.

@bitkogan