Эксперт РА (БС за 1 полугодие 2019 года):

🔹Портфель корпоративных кредитов госбанков в среднем вырос на 11% в годовом выражении против 8 % за 2018-й, однако их розничное кредитование показало в среднем замедление (+16 % в годовом выражении по итогам 1-го полугодия 2019-го против 28 % в 2018-м).

🔹У частных банков снизились средние темпы прироста не только розничного, но и корпоративного кредитования (+9 % по итогам 1-го полугодия 2019-го против 11 % за 2018-й).

🔹Несмотря на рост кредитования у всех анализируемых групп банков, по итогам 1-го полугодия 2019 года отмечается стагнация или даже сокращение ресурсной базы.

🔹Рентабельность капитала банковского сектора, очищенная от корректировок резервов по МСФО 9, составила 13,1 % за 1-е полугодие 2019-го в годовом выражении против 13,8 % по итогам 2018-го.

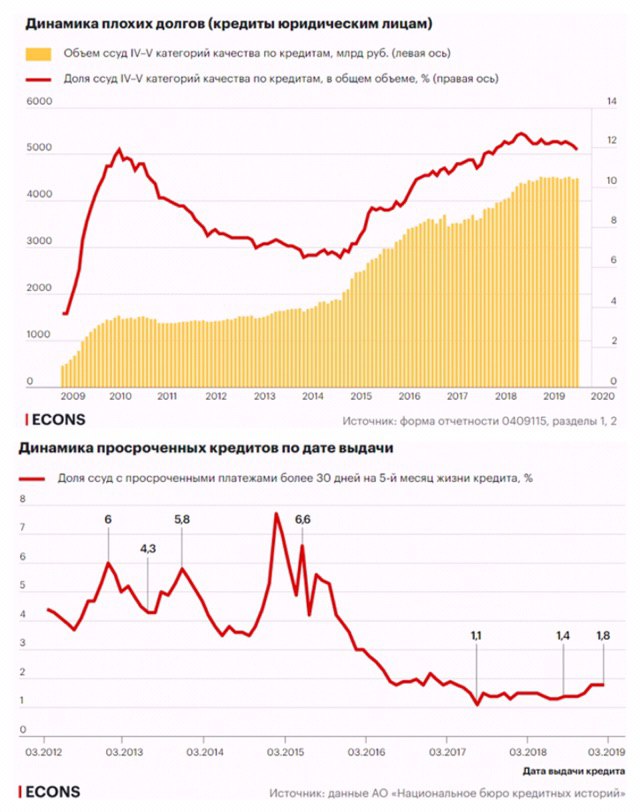

🔹При этом в 1-м полугодии 2019 года средняя стоимость риска по 10 крупнейшим банкам снизилась почти в два раза (с 0,9% до 0,5%).

🔹Средняя стоимость риска у розничных банков на протяжении с 2017-го по 1-е полугодие 2019 года оставалась на уровне порядка 2 %.

🔹В целом по сектору на 01.07.2019 уровень резервирования по кредитам ФЛ достиг минимального значения (6,5%) за последние пять лет, снизившись по сравнению с началом 2017 года более чем в 1,5 раза.

🔹Банкам так и не удалось существенно повысить долю комиссионной составляющей в доходах. Так, только у 20 банков из топ-100 по активам чистые комиссионные доходы покрывают операционные расходы более чем на 50 % (среди них преимущественно розничные и универсальные банки).

🔹В 2020 году в результате ожидаемого снижения маржинальности и ухудшения качества розничных ссуд давление на рентабельность усилится.

https://raexpert.ru/researches/banks/bank_sector_1h2019#gr7