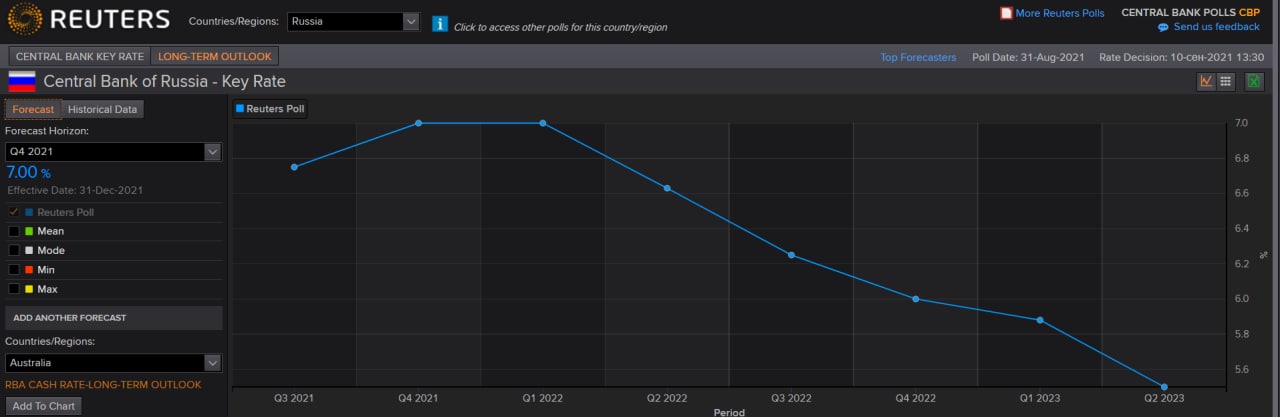

РЫНОК УВЕРЕН, ЧТО ВЫШЕ 7% КЛЮЧЕВАЯ СТАВКА НЕ ПОЙДЁТ. ЕСЛИ ВОЗНИКНУТ СОМНЕНИЯ, ТО ОФЗ ЖДЁТ БОЛЕЗНЕННАЯ ПЕРЕОЦЕНКА.

На графике - консенсус-прогноз по ключевой ставке ЦБ из Reuters.

Аналитики ждут пика ставки на уровне 7% в 4кв21-1кв22. Уже во 2-м кв 2022 аналитику прогнозируют начало снижения ставки - до 6% к концу 2022г и до 5.5% к середине 2023г.

На наш взгляд, рынок ОФЗ сейчас прайсит именно такой прогноз ставки. Если к концу недели станет понятно, что семью процентами в этом цикле не отделаться, то переоценка рынка ОФЗ может оказаться весьма чувствительной. Понимание верхней границы цикла повышения ставки нам должна дать статистика по инфляции в среду, а также сигнал, которым Банк России сопроводит пятничное решение по ставке.

На графике - консенсус-прогноз по ключевой ставке ЦБ из Reuters.

Аналитики ждут пика ставки на уровне 7% в 4кв21-1кв22. Уже во 2-м кв 2022 аналитику прогнозируют начало снижения ставки - до 6% к концу 2022г и до 5.5% к середине 2023г.

На наш взгляд, рынок ОФЗ сейчас прайсит именно такой прогноз ставки. Если к концу недели станет понятно, что семью процентами в этом цикле не отделаться, то переоценка рынка ОФЗ может оказаться весьма чувствительной. Понимание верхней границы цикла повышения ставки нам должна дать статистика по инфляции в среду, а также сигнал, которым Банк России сопроводит пятничное решение по ставке.