Size: a a a

2018 January 29

Хотели, пояснить роль адвоката, в налоговых преступлениях. Адвокатов много, только не каждый адвокат сможет помочь, организовать защиту своего клиента, если возбуждено уголовное дело, по налоговым статьям Уголовного Кодекса РФ. Адвокатов понимающих, в налогах единицы, так как понимание в налогах приходит с годами, и разбор схем, и умение анализировать тоже не быстро приходит. Тем более адвокат должен хорошо разбираться и в УК, УПК, НК и других нормативных актах. Выбирайте достойного адвоката, и понимающего в налогах.@BlackAudit

2018 January 31

Договор поручительства позволит сэкономить налог на прибыль

Стороны сделки вправе заключить договор поручительства в обеспечение денежных или не денежных обязательств. Вознаграждение по данному договору налогом на прибыль облагать не нужно

Стало выгоднее заключать договоры поручительства. Вознаграждения поручителей по данному договору с 2017 год не облагаются налогом на прибыль. Такая норма указана в подпункте 55 пункта 1 статьи 351 Налогового кодекса. Должник же имеет право данное вознаграждение учесть в расходах. Об этом говорит положение подпункта 49 пункта 1 статьи 264 и подпункта 20 пункта 1 статьи 265 НК РФ. К тому же, подобные сделки, совершенные между российскими компаниями, не признаются контролируемыми (подп. 6 п. 4 ст. 105.14 НК РФ).

Чиновники Минфина в своих письмах от 26.01.17 № 03-03-06/1/3813 и от 01.03.17 № 03-03-06/1/11571 выразили иное мнение. Авторы писем заявили, что подпункт 55 пункта 1 статьи 251 НК РФ касается только дохода получателя по безвозмездно полученному поручительству.

Стороны вправе заключить договор поручительства в обеспечение как денежных, так и неденежных обязательств (п. 1 ст. 361 ГК РФ). В договоре необходимо указать ссылку на контракт, из которого и возникло обязательство. Заключить договор возможно и после того как наступил срок когда обязательство должно быть исполнено, а должник его еще не погасил. Такой вывод сделал Пленум ВАС РФ в постановлении от 12.07.17 №42.

Насколько безопасна идея?

«Автор идеи неправильно понимает положения подпункта 55 пункта 1 статьи 251 НК РФ. Не признаются доходом безвозмездно полученные поручительства. У компании, оказывающей услуги за вознаграждение, доход включается в налоговую базу на общем основании».

«Внедрение идеи не приведет к доначислениям. Рисков нет, если сторонами договора поручительства выступают российские организации. Главное, чтобы сделки были реальны и имели деловую цель. Поручительство можно использовать в качестве безналоговой схемы передачи денежных средств

«При первом прочтении подпункта 55 пункта 1 статьи 251 НК РФ действительно напрашивается вывод, что вознаграждения поручителей не облагаются налогом на прибыль. Но в письмах Минфина прямо указано: «при условии, если поручительство предоставляется налогоплательщику безвозмездно».@BlackAudit

Стороны сделки вправе заключить договор поручительства в обеспечение денежных или не денежных обязательств. Вознаграждение по данному договору налогом на прибыль облагать не нужно

Стало выгоднее заключать договоры поручительства. Вознаграждения поручителей по данному договору с 2017 год не облагаются налогом на прибыль. Такая норма указана в подпункте 55 пункта 1 статьи 351 Налогового кодекса. Должник же имеет право данное вознаграждение учесть в расходах. Об этом говорит положение подпункта 49 пункта 1 статьи 264 и подпункта 20 пункта 1 статьи 265 НК РФ. К тому же, подобные сделки, совершенные между российскими компаниями, не признаются контролируемыми (подп. 6 п. 4 ст. 105.14 НК РФ).

Чиновники Минфина в своих письмах от 26.01.17 № 03-03-06/1/3813 и от 01.03.17 № 03-03-06/1/11571 выразили иное мнение. Авторы писем заявили, что подпункт 55 пункта 1 статьи 251 НК РФ касается только дохода получателя по безвозмездно полученному поручительству.

Стороны вправе заключить договор поручительства в обеспечение как денежных, так и неденежных обязательств (п. 1 ст. 361 ГК РФ). В договоре необходимо указать ссылку на контракт, из которого и возникло обязательство. Заключить договор возможно и после того как наступил срок когда обязательство должно быть исполнено, а должник его еще не погасил. Такой вывод сделал Пленум ВАС РФ в постановлении от 12.07.17 №42.

Насколько безопасна идея?

«Автор идеи неправильно понимает положения подпункта 55 пункта 1 статьи 251 НК РФ. Не признаются доходом безвозмездно полученные поручительства. У компании, оказывающей услуги за вознаграждение, доход включается в налоговую базу на общем основании».

«Внедрение идеи не приведет к доначислениям. Рисков нет, если сторонами договора поручительства выступают российские организации. Главное, чтобы сделки были реальны и имели деловую цель. Поручительство можно использовать в качестве безналоговой схемы передачи денежных средств

«При первом прочтении подпункта 55 пункта 1 статьи 251 НК РФ действительно напрашивается вывод, что вознаграждения поручителей не облагаются налогом на прибыль. Но в письмах Минфина прямо указано: «при условии, если поручительство предоставляется налогоплательщику безвозмездно».@BlackAudit

Использование сотрудника в качестве посредника

Суды трех инстанций не согласились с выводами налоговиков (постановление АС Волго-Вятского округа от 26.04.17 № Ф01-1237/2017). Рассмотрев материалы дела судьи, указали, что у предпринимательницы был собственный штат работников, она вела реальную деятельность, обладала хозяйственной и экономической самостоятельностью. А именно, ИП сама заключала договоры с контрагентами, получала доходы и несла расходы. Предпринимательница давно торговала в розницу, еще до спорных операций. Так же ИП вела налоговый учет доходов и расходов, рассчитывала и платила единый налог на вмененный доход, своевременно представляла в инспекцию декларации и сведения по форма 2-НДФЛ.

Налоговики не смогли доказать, что предпринимательская деятельность ИП – часть единого производственного процесса. Завод выпускал продукцию и продавал ее оптом. Розничную торговлю компания не вела, этот факт подтверждает выписка из ЕГРЮЛ.

Судьи выявили, что торговать кирпичом в розницу компании не выгодно. По этой причине учредитель завода решил, что будет заниматься лишь производством для оптовой продажи. В розницу торговала лишь предпринимательница. Порядка 90 процентов общей выручки от продажи продукции поступали от другого ООО.

На допросе ИП рассказала, что продает не только продукцию спорной компании, но и иной товар. Назначения платежей подтвердили, что предпринимательница оплачивала расходы на аренду. Калькуляция себестоимости показывает, что общехозяйственные расходы, расходы на погрузку-разгрузку и иные коммерческие расходы включены в стоимость кирпича, реализуемого в том числе предпринимательнице. Компания не занизила цены на товар, который продавала ИП. .

То что спорная компания не единственный поставщик товаров предпринимательницы доказали заключенные договоры и акты выполненных работ с другими юрлицами. Также суд установил, что розничная выручка это доход ИП. Контрагент налогоплательщику ее не передавал. @BlackAudit

Суды трех инстанций не согласились с выводами налоговиков (постановление АС Волго-Вятского округа от 26.04.17 № Ф01-1237/2017). Рассмотрев материалы дела судьи, указали, что у предпринимательницы был собственный штат работников, она вела реальную деятельность, обладала хозяйственной и экономической самостоятельностью. А именно, ИП сама заключала договоры с контрагентами, получала доходы и несла расходы. Предпринимательница давно торговала в розницу, еще до спорных операций. Так же ИП вела налоговый учет доходов и расходов, рассчитывала и платила единый налог на вмененный доход, своевременно представляла в инспекцию декларации и сведения по форма 2-НДФЛ.

Налоговики не смогли доказать, что предпринимательская деятельность ИП – часть единого производственного процесса. Завод выпускал продукцию и продавал ее оптом. Розничную торговлю компания не вела, этот факт подтверждает выписка из ЕГРЮЛ.

Судьи выявили, что торговать кирпичом в розницу компании не выгодно. По этой причине учредитель завода решил, что будет заниматься лишь производством для оптовой продажи. В розницу торговала лишь предпринимательница. Порядка 90 процентов общей выручки от продажи продукции поступали от другого ООО.

На допросе ИП рассказала, что продает не только продукцию спорной компании, но и иной товар. Назначения платежей подтвердили, что предпринимательница оплачивала расходы на аренду. Калькуляция себестоимости показывает, что общехозяйственные расходы, расходы на погрузку-разгрузку и иные коммерческие расходы включены в стоимость кирпича, реализуемого в том числе предпринимательнице. Компания не занизила цены на товар, который продавала ИП. .

То что спорная компания не единственный поставщик товаров предпринимательницы доказали заключенные договоры и акты выполненных работ с другими юрлицами. Также суд установил, что розничная выручка это доход ИП. Контрагент налогоплательщику ее не передавал. @BlackAudit

2018 February 01

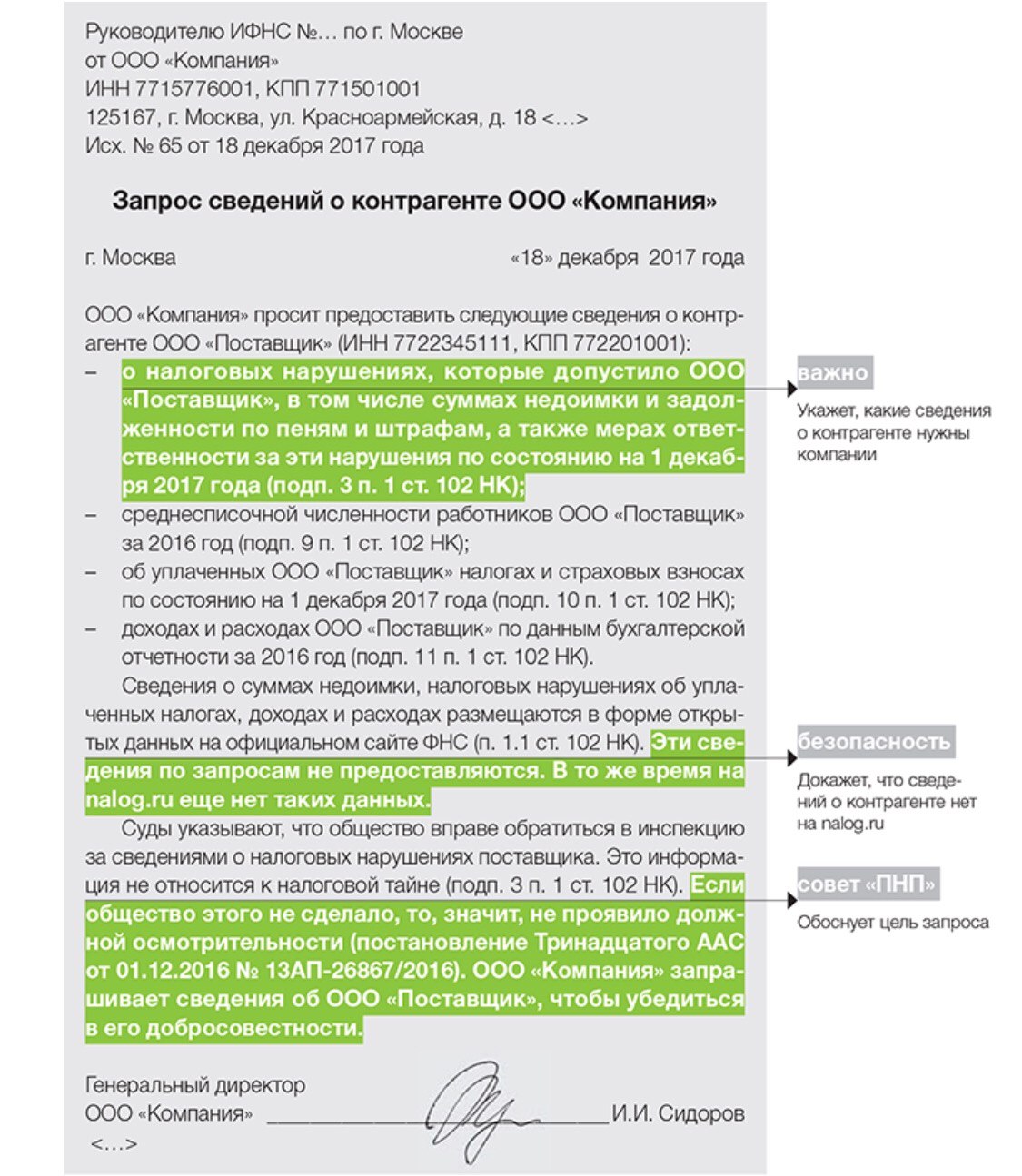

Компании и ИП, которые оказывают бухгалтерские услуги, должны сообщать обо всех подозрительных операциях клиентов в Росфинмониторинг. Как это сделать, пояснили специалисты ведомства (информационное сообщение от 26.01.2018). Новое требование сообщать о сомнительных операциях установлено Федеральным законом от 07.08.2001 № 115-ФЗ. Сведения можно подать через личный кабинет на сайте Росфинмониторинга.@BlackAudit

От каких чиновников РФМ юрлицу может поступить запрос о бенефициарных владельцах

Приказом от 13.11.2017 N 372 Росфинмониторинг определил перечень должностных лиц службы, которые вправе будут подписывать запросы в адрес юрлиц о бенефициарных владельцах либо о принятых мерах по установлению сведений в отношении них. Напомним, ведомство сможет начать реализовывать свои права в этой части с 5 февраля.

Указанные запросы смогут подписывать:

директор Росфинмониторинга

первый заместитель директора Росфинмониторинга

статс-секретарь – заместитель директора Росфинмониторинга

заместитель директора Росфинмониторинга

начальник структурного подразделения Росфинмониторинга, реализующего полномочия в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем

начальник структурного подразделения Росфинмониторинга, реализующего полномочия в сфере противодействия финансированию терроризма

начальник структурного подразделения Росфинмониторинга, обеспечивающего взаимодействие с федеральными госорганами в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем

начальник структурного подразделения Росфинмониторинга, реализующего полномочия по обеспечению сохранности бюджетов бюджетной системы и устойчивости бюджетной системы

начальник структурного подразделения Росфинмониторинга, занимающегося макроанализом информации об операциях (сделках) с денежными средствами или иным имуществом и выявлением крупномасштабных и типовых схем, имеющих признаки связи с отмыванием доходов

начальник структурного подразделения Росфинмониторинга, обеспечивающего контроль и надзор за выполнением "безнадзорными" организациями и ИП, осуществляющими операции с денежными средствами или иным имуществом, требований антиотмывочного законодательства

руководитель территориального органа Росфинмониторинга

заместитель руководителя территориального органа Росфинмониторинга.@BlackAudit

Приказом от 13.11.2017 N 372 Росфинмониторинг определил перечень должностных лиц службы, которые вправе будут подписывать запросы в адрес юрлиц о бенефициарных владельцах либо о принятых мерах по установлению сведений в отношении них. Напомним, ведомство сможет начать реализовывать свои права в этой части с 5 февраля.

Указанные запросы смогут подписывать:

директор Росфинмониторинга

первый заместитель директора Росфинмониторинга

статс-секретарь – заместитель директора Росфинмониторинга

заместитель директора Росфинмониторинга

начальник структурного подразделения Росфинмониторинга, реализующего полномочия в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем

начальник структурного подразделения Росфинмониторинга, реализующего полномочия в сфере противодействия финансированию терроризма

начальник структурного подразделения Росфинмониторинга, обеспечивающего взаимодействие с федеральными госорганами в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем

начальник структурного подразделения Росфинмониторинга, реализующего полномочия по обеспечению сохранности бюджетов бюджетной системы и устойчивости бюджетной системы

начальник структурного подразделения Росфинмониторинга, занимающегося макроанализом информации об операциях (сделках) с денежными средствами или иным имуществом и выявлением крупномасштабных и типовых схем, имеющих признаки связи с отмыванием доходов

начальник структурного подразделения Росфинмониторинга, обеспечивающего контроль и надзор за выполнением "безнадзорными" организациями и ИП, осуществляющими операции с денежными средствами или иным имуществом, требований антиотмывочного законодательства

руководитель территориального органа Росфинмониторинга

заместитель руководителя территориального органа Росфинмониторинга.@BlackAudit

2018 February 03

2018 February 05

Шесть налоговых схем для малого бизнеса

Как убрать лишние статьи налоговых расходов?

Почему выгодно компенсировать затраты работников?

Каких работников лучше вывести за штат?

Ваш малый бизнес еле выдерживает налоговую нагрузку? Не сдавайтесь. Мы сейчас вместе проведем инвентаризацию, чтобы выяснить, на каких вещах вы вправе сэкономить.

Налоговая оптимизация начинается с реорганизации

Специальные налоговые режимы — это чуть ли не единственный метод государственной помощи малому бизнесу и основной способ законной оптимизации налогов. Главная статья затрат компаний на спецрежимах — расходы на оплату труда и связанные с этим налоги. Но и на взносах и НДФЛ возможно сэкономить.

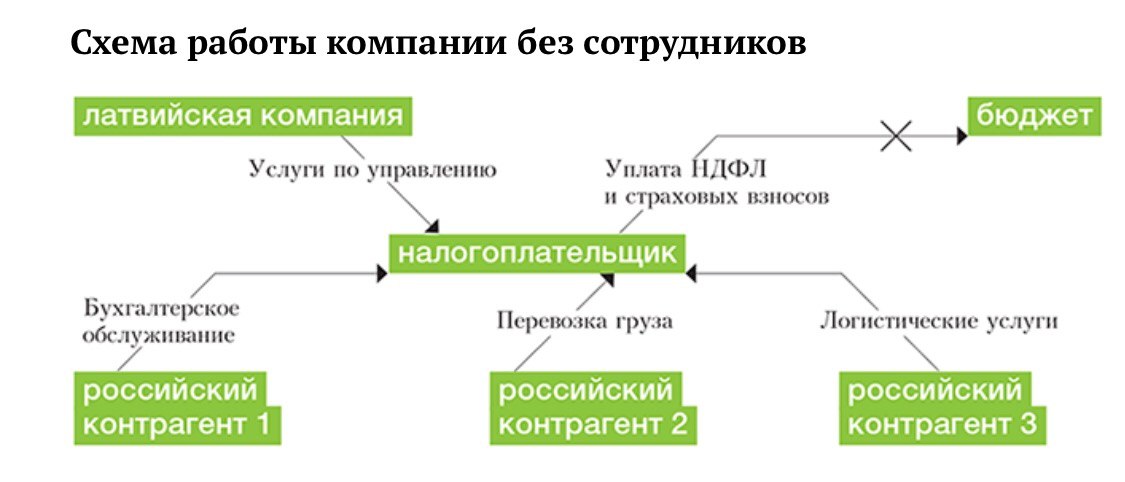

Для начала стоит оценить, кто из сотрудников действительно должен быть занят полный рабочий день, а кого можно заменить организациями, предоставляющими услуги по принципу аутсорсинга, либо вывести в отдельное предприятие, например производственный кооператив. Далее...@BlackAudit

Как убрать лишние статьи налоговых расходов?

Почему выгодно компенсировать затраты работников?

Каких работников лучше вывести за штат?

Ваш малый бизнес еле выдерживает налоговую нагрузку? Не сдавайтесь. Мы сейчас вместе проведем инвентаризацию, чтобы выяснить, на каких вещах вы вправе сэкономить.

Налоговая оптимизация начинается с реорганизации

Специальные налоговые режимы — это чуть ли не единственный метод государственной помощи малому бизнесу и основной способ законной оптимизации налогов. Главная статья затрат компаний на спецрежимах — расходы на оплату труда и связанные с этим налоги. Но и на взносах и НДФЛ возможно сэкономить.

Для начала стоит оценить, кто из сотрудников действительно должен быть занят полный рабочий день, а кого можно заменить организациями, предоставляющими услуги по принципу аутсорсинга, либо вывести в отдельное предприятие, например производственный кооператив. Далее...@BlackAudit

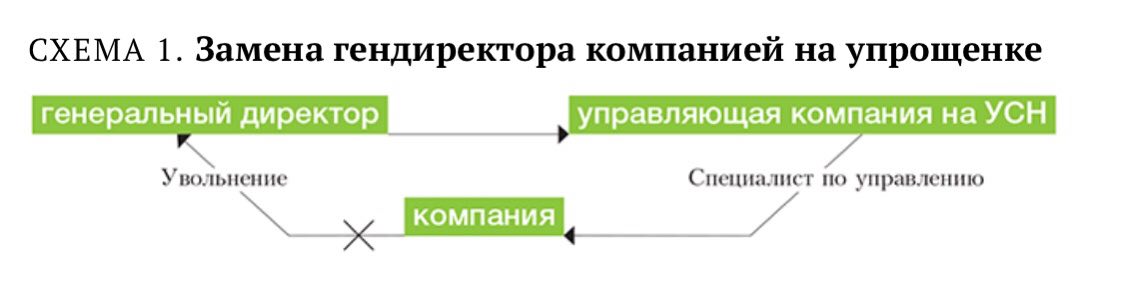

1. Сокращаем расходы на топ‑менеджмент

Начнем с верхушки и заменим генерального директора организации управляющей компанией на упрощенке (схема 1). Для этого нужно проверить, есть ли такая возможность в уставе вашей организации. Оформляют подобную замену решением учредителей.

Начнем с верхушки и заменим генерального директора организации управляющей компанией на упрощенке (схема 1). Для этого нужно проверить, есть ли такая возможность в уставе вашей организации. Оформляют подобную замену решением учредителей.

Хорошо, если в управляющей компании функционал гендиректора будет разделен между несколькими специалистами по управлению с правом подписи документов. Это позволит застраховаться от уголовного преследования по ряду экономических статей. Если эти специалисты станут еще и соучредителями управляющей компании, они смогут получать часть вознаграждения от руководства предприятием в качестве дивидендов по итогам работы за квартал (год).

Управляющая компания вправе обслуживать до 20 организаций без риска стать массовым руководителем (письмо ФНС от 03.08.2016 № ГД-4-14/14126@). Перешедшим в УК руководителям это выгодно. Потенциально они получат до 20 зарплат и дивиденды по итогам работы собственного предприятия.

на цифрах

Гендиректор ежемесячно получал 200 тыс. руб., исполнительный директор — 150 тыс. руб., региональный директор — 120 тыс. руб. В сумме — 470 тыс. руб. НДФЛ с их заработных плат составлял 61,1 тыс. руб. (470 000 руб. × 13%). Страховые взносы, включая 2 процента на травматизм, — 150,4 тыс. руб. (470 000 руб. × 32%).

Эти трое основали управляющую компанию и ушли туда работать на зарплату 20 тыс. руб., 15 тыс. руб. и 12 тыс. руб. соответственно. В сумме — 47 тыс. руб. Начисления по НДФЛ и страховым взносам уменьшились в 10 раз (6,1 и 15 тыс. руб. соответственно). Разницу в доходах 423 тыс. руб. (470 000 — 47 000) они получили в качестве дивидендов по итогам работы за квартал. НДФЛ составил 54,99 тыс. руб. (423 000 руб. × 13%). Совокупная экономия по взносам составляет 135,4 тыс. руб. в месяц (150 400 — 15 000).@BlackAudit

Управляющая компания вправе обслуживать до 20 организаций без риска стать массовым руководителем (письмо ФНС от 03.08.2016 № ГД-4-14/14126@). Перешедшим в УК руководителям это выгодно. Потенциально они получат до 20 зарплат и дивиденды по итогам работы собственного предприятия.

на цифрах

Гендиректор ежемесячно получал 200 тыс. руб., исполнительный директор — 150 тыс. руб., региональный директор — 120 тыс. руб. В сумме — 470 тыс. руб. НДФЛ с их заработных плат составлял 61,1 тыс. руб. (470 000 руб. × 13%). Страховые взносы, включая 2 процента на травматизм, — 150,4 тыс. руб. (470 000 руб. × 32%).

Эти трое основали управляющую компанию и ушли туда работать на зарплату 20 тыс. руб., 15 тыс. руб. и 12 тыс. руб. соответственно. В сумме — 47 тыс. руб. Начисления по НДФЛ и страховым взносам уменьшились в 10 раз (6,1 и 15 тыс. руб. соответственно). Разницу в доходах 423 тыс. руб. (470 000 — 47 000) они получили в качестве дивидендов по итогам работы за квартал. НДФЛ составил 54,99 тыс. руб. (423 000 руб. × 13%). Совокупная экономия по взносам составляет 135,4 тыс. руб. в месяц (150 400 — 15 000).@BlackAudit

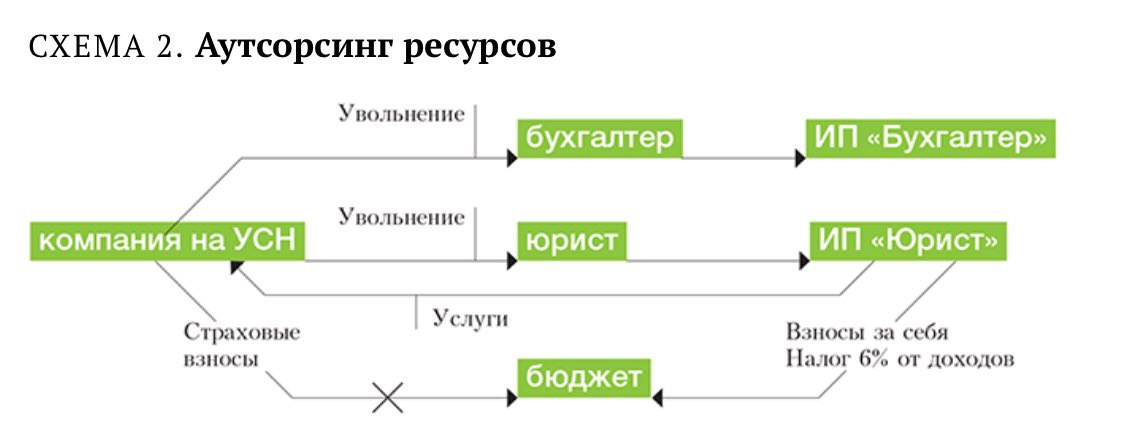

2. Оптимизируем расходы на консультантов

В среднем на подготовку и сдачу бухгалтерской и налоговой отчетности по малому бизнесу уходит 150 человеко-часов в год. Это четыре недели работы. Поэтому бухгалтера выгодно не держать в штате, а взять на аутсорсинг (схема 2). Этот же способ подходит для всех консультационных услуг — юридических, кадровых, услуг по цифровой обработке и архивированию документации, поддержке сайта и обслуживанию компьютерной техники, инспектора по охране труда и технике безопасности.

В среднем на подготовку и сдачу бухгалтерской и налоговой отчетности по малому бизнесу уходит 150 человеко-часов в год. Это четыре недели работы. Поэтому бухгалтера выгодно не держать в штате, а взять на аутсорсинг (схема 2). Этот же способ подходит для всех консультационных услуг — юридических, кадровых, услуг по цифровой обработке и архивированию документации, поддержке сайта и обслуживанию компьютерной техники, инспектора по охране труда и технике безопасности.

на цифрах

Передаем функции инспектора по охране труда ИП на упрощенке с базой «доходы». В компании штатный инспектор получал 70 тыс. руб. в месяц. НДФЛ с его зарплаты составлял 9,1 тыс. руб. (70 000 руб. × 13%). Страховые взносы и взносы на травматизм — 22,4 тыс. руб. (70 000 руб. × 32%). В расчете на месяц предприниматель заплатит:

— 2,21 тыс. руб. фиксированных взносов в ПФР (26 545 руб. : 12 мес.);

— 0,49 тыс. руб. фиксированных медицинских взносов (5840 руб. : 12 мес.);

— 0,45 тыс. руб. дополнительных взносов с превышения предельной выручки 300 тыс. руб. ((70 000 руб. × 12 мес. — 300 000 руб.) × 1% : 12 мес.);

— 2,1 тыс. руб. единого налога (70 000 руб. × 6% — 2212 руб. — 487 руб. — 450 руб., но не менее чем 70 000 руб. × 3%).

Итого: 5,25 тыс. руб. (2100 + 2212 + 487 + 450). Экономия 26,25 тыс. руб. ежемесячно (5249 — 22 400 — 9100).@BlackAudit

Передаем функции инспектора по охране труда ИП на упрощенке с базой «доходы». В компании штатный инспектор получал 70 тыс. руб. в месяц. НДФЛ с его зарплаты составлял 9,1 тыс. руб. (70 000 руб. × 13%). Страховые взносы и взносы на травматизм — 22,4 тыс. руб. (70 000 руб. × 32%). В расчете на месяц предприниматель заплатит:

— 2,21 тыс. руб. фиксированных взносов в ПФР (26 545 руб. : 12 мес.);

— 0,49 тыс. руб. фиксированных медицинских взносов (5840 руб. : 12 мес.);

— 0,45 тыс. руб. дополнительных взносов с превышения предельной выручки 300 тыс. руб. ((70 000 руб. × 12 мес. — 300 000 руб.) × 1% : 12 мес.);

— 2,1 тыс. руб. единого налога (70 000 руб. × 6% — 2212 руб. — 487 руб. — 450 руб., но не менее чем 70 000 руб. × 3%).

Итого: 5,25 тыс. руб. (2100 + 2212 + 487 + 450). Экономия 26,25 тыс. руб. ежемесячно (5249 — 22 400 — 9100).@BlackAudit

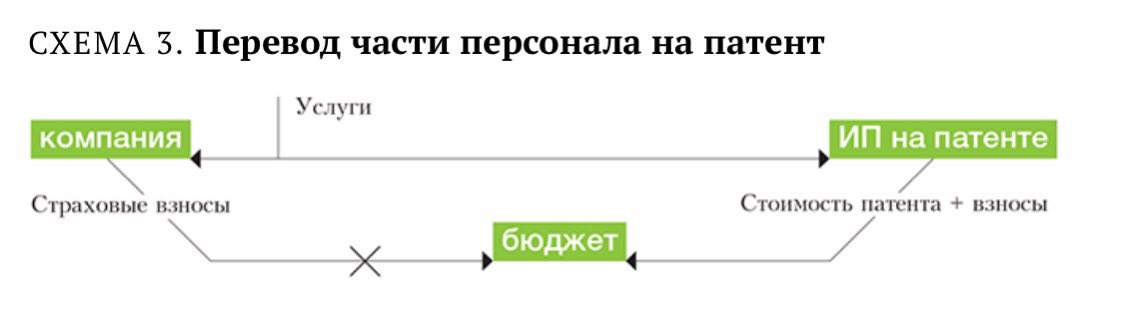

3. Переводим часть персонала на патент

Для транспортников или ремонтников, особенно если они и так оказывают услуги сторонним организациям, подходит патентная система (схема 3). В отдельных регионах применение патентов особенно выгодно. Окончательные цены на патенты устанавливают законы субъектов. Они же определяют перечень ИП, которые вправе применять патент. Поэтому сначала лучше сравнить их стоимость по разным категориям работ и услуг.

Для транспортников или ремонтников, особенно если они и так оказывают услуги сторонним организациям, подходит патентная система (схема 3). В отдельных регионах применение патентов особенно выгодно. Окончательные цены на патенты устанавливают законы субъектов. Они же определяют перечень ИП, которые вправе применять патент. Поэтому сначала лучше сравнить их стоимость по разным категориям работ и услуг.

на цифрах

Зарплата шофера — 70 тыс. руб. Если он станет ИП, то в Москве при грузоподъемности транспорта 5–10 тонн заплатит за патент 90 тыс. руб. Эти деньги он вправе перечислять в рассрочку: 1/3 — в течение первых трех месяцев работы и 2/3 — до окончания действия патента (Закон Москвы от 31.10.2012 № 53 «О патентной системе налогообложения»). В расчете на 1 месяц получается 7,5 тыс. руб. (90 000 руб. : 12 мес.). А НДФЛ с его зарплаты составлял 9,1 тыс. руб. (70 000 руб. × 13%).

Сумму страховых взносов, которую заплатит предприниматель в расчете на 1 месяц, возьмем из предыдущего цифрового примера: 2,21 тыс. руб. фиксированных взносов в ПФР; 0,49 тыс. руб. фиксированных медицинских взносов; 0,45 тыс. руб. дополнительных взносов с превышения предельной выручки 300 тыс. руб. Всего: 3,15 тыс. руб. При этом ИП не платит транспортный налог и не тратится на ведение бухгалтерии. А компания ежемесячно платила с его зарплаты 22,4 тыс. руб. страховых взносов и взносов на травматизм (70 000 руб. × 32%).@BlackAudit

Зарплата шофера — 70 тыс. руб. Если он станет ИП, то в Москве при грузоподъемности транспорта 5–10 тонн заплатит за патент 90 тыс. руб. Эти деньги он вправе перечислять в рассрочку: 1/3 — в течение первых трех месяцев работы и 2/3 — до окончания действия патента (Закон Москвы от 31.10.2012 № 53 «О патентной системе налогообложения»). В расчете на 1 месяц получается 7,5 тыс. руб. (90 000 руб. : 12 мес.). А НДФЛ с его зарплаты составлял 9,1 тыс. руб. (70 000 руб. × 13%).

Сумму страховых взносов, которую заплатит предприниматель в расчете на 1 месяц, возьмем из предыдущего цифрового примера: 2,21 тыс. руб. фиксированных взносов в ПФР; 0,49 тыс. руб. фиксированных медицинских взносов; 0,45 тыс. руб. дополнительных взносов с превышения предельной выручки 300 тыс. руб. Всего: 3,15 тыс. руб. При этом ИП не платит транспортный налог и не тратится на ведение бухгалтерии. А компания ежемесячно платила с его зарплаты 22,4 тыс. руб. страховых взносов и взносов на травматизм (70 000 руб. × 32%).@BlackAudit

4. Организуем производственный кооператив

Производственное звено компании возможно превратить в производственный кооператив (схема 4). Это юрлицо — коммерческая организация, члены которой вносят вклады и делят прибыль по решению общего собрания.

Производственное звено компании возможно превратить в производственный кооператив (схема 4). Это юрлицо — коммерческая организация, члены которой вносят вклады и делят прибыль по решению общего собрания.