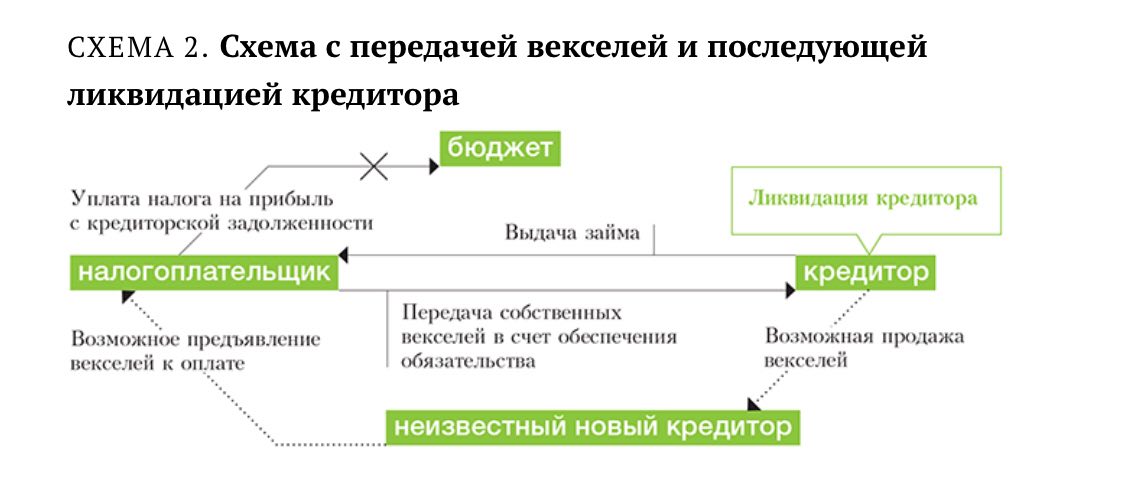

Цедент денег от цессионария не получает. А вот цессионарий получает оплату от должника. Таким образом, денежные средства направляются тому участнику группы компаний, которому они в данный момент нужнее.

По договору цессии право требования уступают, как правило, с дисконтом или по номиналу. Налог на прибыль цедент исчисляет с разницы между номиналом права требования и его стоимостью по договору цессии (п. 1 ст. 249, подп. 1.1 п. 1 ст. 268 НК). Поскольку эта величина меньше или равна нулю, налоговая база по налогу на прибыль с данной операции равна нулю. Убыток, который образуется у цедента, уменьшает полученную от других операций прибыль (п. 2 ст. 268 НК).

Максимальная налоговая выгода возникает при уступке права требования после наступления срока платежа. Тогда убыток можно признать полностью. До наступления срока платежа убыток нормируется (п. 1, 2 ст. 279 НК). Так как отсутствует прибыль от реализации права требования, НДС цедент не уплачивает (абз. 2 п. 1 ст. 155 НК). То есть для цедента операция проходит в безналоговом режиме.

Цессионарий платит налог на прибыль с разницы между ценой приобретения права требования и суммой, полученной от должника или нового цессионария. НДС исчисляется с той же самой разницы (п. 2 ст. 155 НК).

В данной схеме рефинансирования возможен и безналоговый вариант для цессионария. Для этого нужно право требования уступить еще раз по той же цене или чуть дешевле, чем оно приобретено.

Возможно, проверяющие пытаются оспорить налоговую выгоду. Учитывая, что цедент не получает оплаты, необходимо обосновать деловую цель сделки. Один из таких споров рассматривал АС Уральского округа (постановление от 09.10.2015 № Ф09-6889/15). Все три судебные инстанции поддержали решение налогового органа о доначислении налога на прибыль и НДС.

Из причитающихся за право требования цеденту 295 млн руб. цессионарий погасил задолженность на сумму 10 млн руб. Инспекция сочла, что именно в этой сумме и могут быть признаны расходы. А в оставшейся части (285 млн руб.) они не соответствуют общим требованиям признания расходов (п. 1 ст. 252 НК). Суды не уточнили, какое из требований они сочли нарушенным: обоснованность, документальное подтверждение или осуществление спорных расходов для деятельности, направленной для получения дохода.

Очевидно, что доход по сделке цессионарий получил. Этот же факт экономически оправдывает расходы. Документальное подтверждение не предполагает доказательств об оплате для налогоплательщиков, которые учитывают доходы и расходы методом начисления. Именно на это обстоятельство сослалась компания.

Но суд указал, что «применение налогоплательщиком метода начисления при определении налоговых обязательств по налогу на прибыль в данном случае не имеет значения». На этом же основании компании доначислили НДС.

Очевидно, что выводы суда противоречат нормам кодекса. Но показательно, что оспаривать саму сделку, доказывая ее притворность, налоговики не стали. Они усомнились в сумме расхода по сделке, которой не было в реальности.

@BlackAudit