ЦБ в очередной раз

облажался со своей системой быстрых платежей. Из-за того, что нет системного подхода к реализации этой системы, а деятели из регулятора просто решили контролировать весь рынок переводов, заодно применив лучшие китайские практики по оплате через QR-коды, получается какое-то шапито.

Тарифы ЦБ не может даже рассчитать нормально, обещания по сниженным тарифам (ЦБ обещал не более трех рублей за перевод в рамках СБП) и даже бесплатным переводам в течение хотя бы года вообще не выполняются, банки уже начали поднимать тарифы, потому что искренне не понимают, почему они платить за хотелки Набиуллиной из своего кармана. При этом сама идея СБП в таком формате была настолько неудачной, что пришлось подключать тяжелую артиллерию, чтобы

протолкнуть закон об обязательном присоединении всех банков к системе.

Если посмотреть на проблему чуть шире, то в ЦБ явно хотят добиться создания условий, когда работать можно будет только с картой «Мир» через НСПК. Поэтому на данном этапе важно не только отобрать у Грефа монополию на переводы с карты на карту, но также вообще жестко контролировать весь этот сегмент, включая эквайринг. Иначе как можно объяснить, что регулятор сначала глушит тему о снижении комиссии за эквайринг, а затем ручной Аксаков стремительно вносит законопроект, который позволяет ЦБ регулировать эти комиссии, и два чтения были пройдены буквально за три дня. Теперь еще выясняется, что тарифы по QR-кодам будут не 0,4%, а до 0,7%, что бессмысленно для крупных ритейлеров, у которых уже сейчас ставки по эквайрингу ниже, и невыгодно для банков. Условия меняются на лету, и это ставит крест на привлекательности любой системы. Тарифы должны регулироваться рынком, а не административными способами. Успех WeChat не дает покоя, так как подобная система обеспечивает возможность тотального контроля, но вместо органического развития подобной системы даже пусть усилиями ЦБ, мы получили бредовые метания из одной стороны в другую. Такое ощущение, что никто просто не знает, за что хвататься и с какой стороны надо подходить, поэтому действуют так, как привыкли: заставить, указать, сопротивление загасить, а потом из этого как-то должно получиться «красиво». Ну-ну.

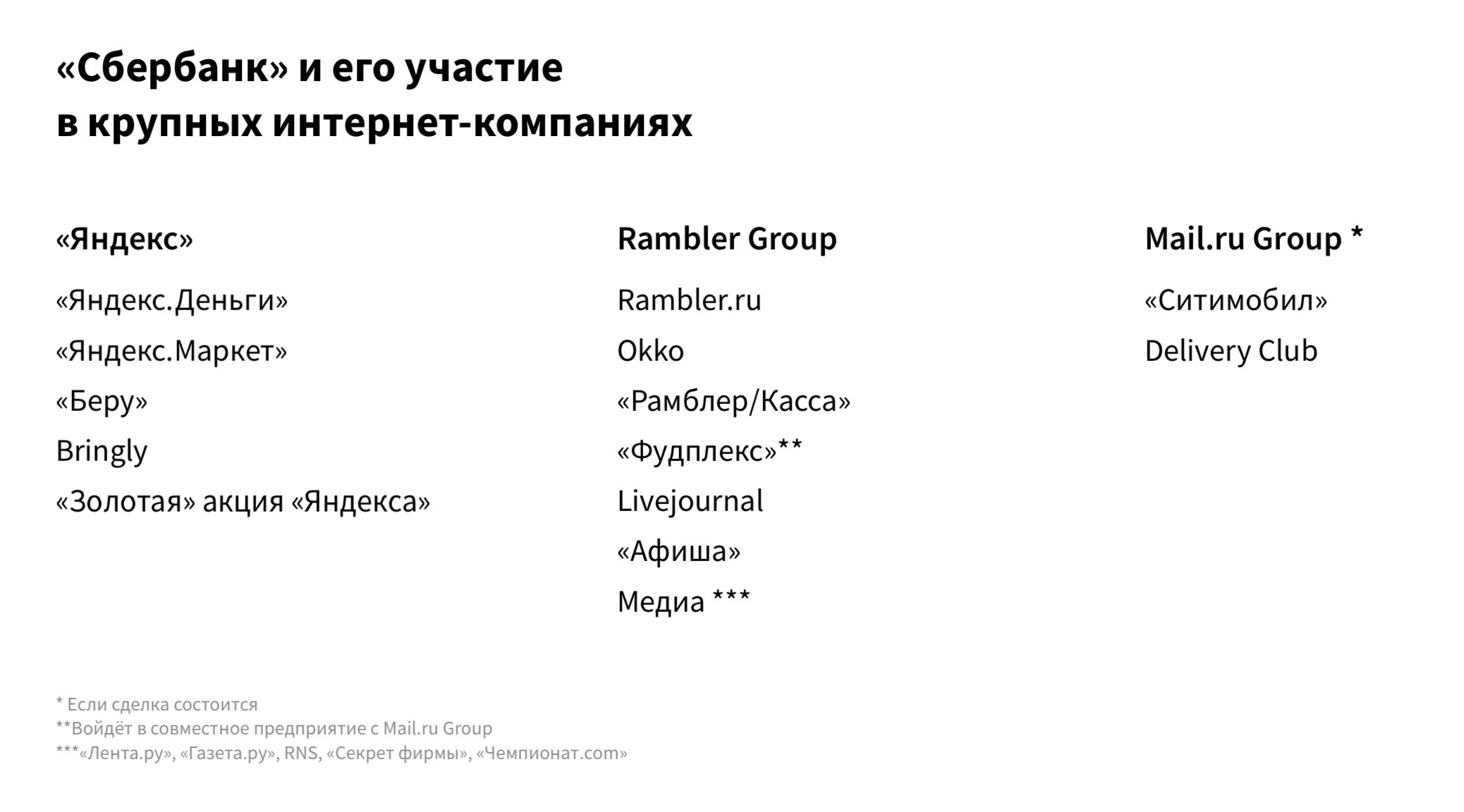

Как уже отмечали, все это делается исключительно ради популяризации карты «Мир». Постепенно ее сделают необходимой для всех, но только если необходимость карт Сбербанка – это все же рыночная история, то сама по себе карта «Мир» вообще никому не нужна, также, как и НСПК, которая вообще запущена благодаря санкционным страшилкам. Потом останется сделать для карт «Мир» тарифы тупо ниже, чем по Visa или Mastercard, и все продавцы будут робко, но все смелее и смелее просить оплачивать именно через «Мир». Учитывая, что к этому моменту эти карты будут почти у всех, революция пройдет легко и незаметно.

Поэтому ЦБ так хочет нагнуть Сбербанк, лишить его этой монополии на переводы, ведь нужно как можно больше операций пустить через НСПК. Попытка внедрения QR-кодов из этой же истории, сейчас почти весь малый и средний бизнес позволяет оплатить услуги или покупку товаров через перевод на карту Сбера, и в ЦБ такой монополией тоже недовольны. Причем хочется сделать все быстро, загнать в один общий котел, а уже потом в нем подкручивать, полировать и оттачивать отдельные сегменты. Но так как занимаются этим по сути чиновники, бесконечно далекие от рынка, получается это криво и косо.

Рано или поздно подобная система станет безальтернативной с большой вероятностью, к этому все идет, учитывая общую тенденцию на огосударствление экономики. Возможно, даже, в конечном итоге она станет удобной, но вряд ли будет эффективной.