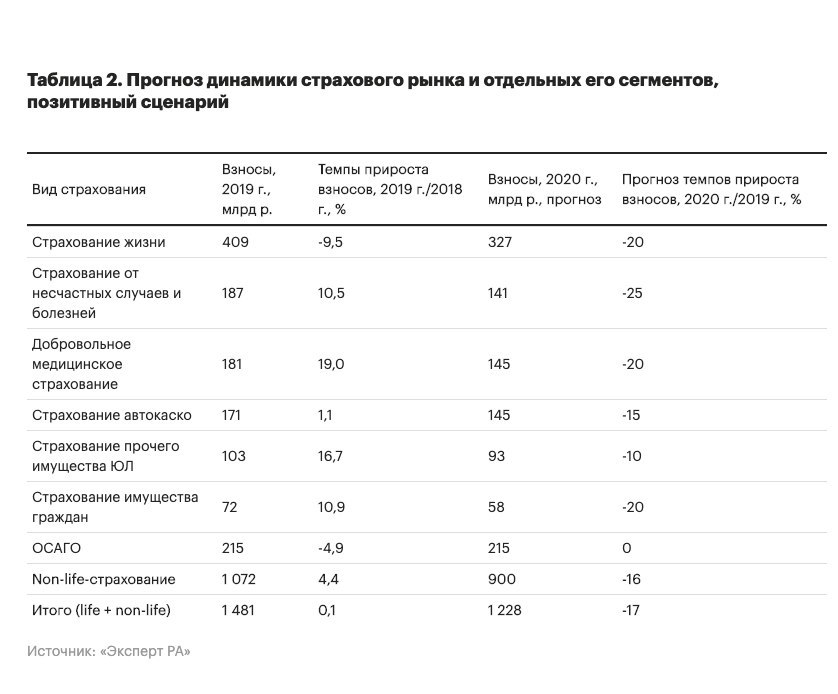

👨🏼🏫 Эксперт РА подготовил проанализирировал показатели страхового рынка и составил два прогноза развития из-за коронавируса: позитивный и негативный. В обоих случаях сборы страховых премий будут снижаться, хуже всего будет в сегментах страхования жизни и от несчастных случаев и болезней.

Хочу обратить внимание на сборы ИСЖ и НСЖ в сегменте страхования жизни, которое составляло по итогам 2019 года около 300 млрд руб - именно этот подсегмент больше всего пострадает от коронавируса, хотя рейтинговому агентству из-за значительной доли стоило бы выделить его в отдельную графу и отделить от кредитного и прочего страхования жизни. Если объём сборов на страхование к кредитам всецело будет зависит от изменения рыночных ставок, а ЦБ давал несколько раз сигналы рынку, что планирует вернуться к снижению ключевой ставки до конца 2020 года, то сборы по ИСЖ и НСЖ целиком зависят от финансового благополучия, стабильности экономики, от режима работы банков-агентов, от ожиданий клиентов. Предполагаю, что на фоне ожидания снижения ключевой ставки, дополнительных мер поддержки государства, смягчения регуляторных требований объёмы кредитования можно нарастить быстро, сборы по кредитным страховкам могут показать незначительный рост на уровне 2-3% при позитивному сценарии или аналогичное незначительное падение при негативном. Сборы в подсегменте ИСЖ и НСЖ могут упасть на 27% при позитивном и на 52% при негативном сценариях.

Ниже прикреплю таблицы с двумя прогнозами от Эксперт РА, рекомендую почитать их полный отчет, особенно сотрудникам страховых компаний будет полезно узнать о своём будущем.

@MarketOverview

Хочу обратить внимание на сборы ИСЖ и НСЖ в сегменте страхования жизни, которое составляло по итогам 2019 года около 300 млрд руб - именно этот подсегмент больше всего пострадает от коронавируса, хотя рейтинговому агентству из-за значительной доли стоило бы выделить его в отдельную графу и отделить от кредитного и прочего страхования жизни. Если объём сборов на страхование к кредитам всецело будет зависит от изменения рыночных ставок, а ЦБ давал несколько раз сигналы рынку, что планирует вернуться к снижению ключевой ставки до конца 2020 года, то сборы по ИСЖ и НСЖ целиком зависят от финансового благополучия, стабильности экономики, от режима работы банков-агентов, от ожиданий клиентов. Предполагаю, что на фоне ожидания снижения ключевой ставки, дополнительных мер поддержки государства, смягчения регуляторных требований объёмы кредитования можно нарастить быстро, сборы по кредитным страховкам могут показать незначительный рост на уровне 2-3% при позитивному сценарии или аналогичное незначительное падение при негативном. Сборы в подсегменте ИСЖ и НСЖ могут упасть на 27% при позитивном и на 52% при негативном сценариях.

Ниже прикреплю таблицы с двумя прогнозами от Эксперт РА, рекомендую почитать их полный отчет, особенно сотрудникам страховых компаний будет полезно узнать о своём будущем.

@MarketOverview