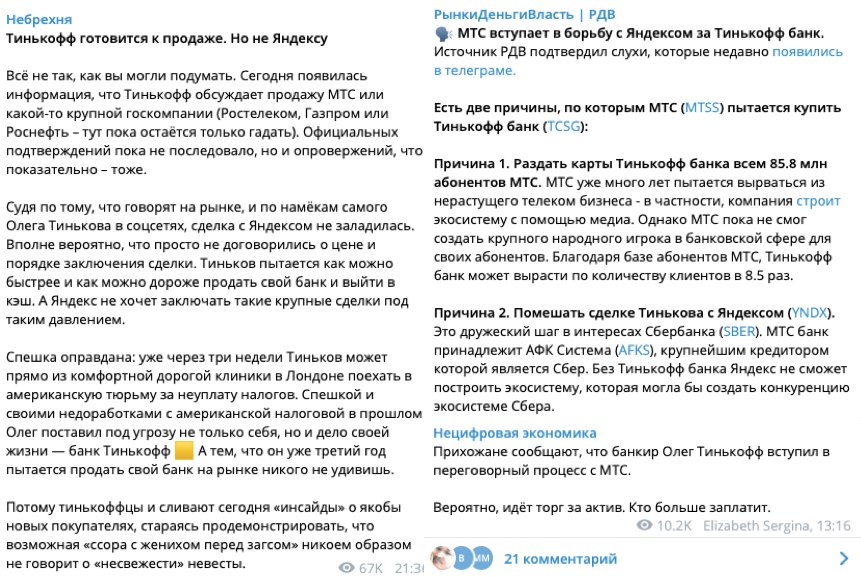

🔥Кто тайно обслуживает нелегальные казино

Я подписан на телеграм-канал, где анонимно борются с банками, которые обслуживают нелегальные казино. Почему борются, в чём их мотивация - мне всё равно, импонирует сам принцип борьбы с плохими банками.

Борьба идёт через публичное освещение пойманных за руку банкиров, жалобы в различные гос. органы и раскрытие методов прикрытия нелегальных денежных потоков.

Для себя и вас я обработал и консолидировал всю информацию, что происходит, почему это незаконно и к чему всё идёт.

●

Российский банк-эквайер не может обслуживать зарубежное юр. лицо и платить средства этому юр. лицу за рубеж:

▫️это запрещено правилами Visa/Mastercard и называется cross-boarding, разрешается принимать на обслуживание только торговые предприятия из своей страны.

Правила Visa/MC являются, в своем, роде частью закона о Национальной Платежной Системе (161-ФЗ), поэтому их несоблюдение - это нарушение федерального законодательства.

▫️банк для открытия банковского счета компании-нерезидента должен убедиться, что нерезидент стоит на учете в ФНС России (компании-помойки на учёт не ставятся). Об этом говорит налоговое законодательство и 100500 инструкций ЦБ и Росфинмониторинга .

●

Российский банк-эквайер не может обрабатывать платежи онлайн-казино, букмекерок, если они не входят в

систему ЦУПИС; форекс-брокеров без лицензии ЦБ, в пользу бинарных-опционов, в т.ч. через компании-электронные кошельки.

Для всех озвученных торговых точек должен быть установлен mcc

7995 (азартные игры).

Согласно правилам МПС неверно установленный код является серьезным нарушением и карается суммой примерно в 25 000 долларов за каждый выявленный случай (то есть за сайт-зеркало).

Летом 2020 года

РФИ Банк из-за таких нарушений умудрился получить штрафов на миллион долларов от МПС Visa.

Любопытно, что если платежи в онлайн-казино принимаются через электронный кошелёк, то сам кошелёк также должен иметь код 7995.

И транзакции по этому коду в нашей системе

МИР просто закрыты полностью, как и во всех банках США - оплата картой просто не пройдёт!

Принимая на обслуживание такие транзакции через электронные кошельки банки делают вид (пока его не поймают), что не замечают, что за транзакции идут в кошельке. Т.к. соблюдение правил платежных систем - это требование закона 161-ФЗ, то нарушение этого правила = нарушение федерального закона.

● У всех публикуемых сайтов-нарушителей

нет mcc-кода 7995. Объясняется это тем, что данный mcc выдают тем, кто имеет официальную лицензию в России, официально работает с банком и подпадает под множество ограничений, в т.ч. о полной идентификации плательщика.

● Большинство банков принимает платежи в казино через псевдо-зарубежные кошельки через так называемый

"неттинг". Смысл этого договора в том, что банк заключает договор с кошельком, как с системой денежных переводов (ну как с Western Union) и формально считает такие операции денежными переводами физ. лиц из-за рубежа, а транзакции псевдо-выигрышей (

псевдо - потому что люди, в основном, проигрывают, выигрыши - это вывод дохода самого казино на подставные банковские карты) оформляют как денежные переводы внутрь России.

Далее проводят "неттинг", то есть взаимозачёт этих входящих и исходящих средств. И не поверите - они до копейки совпадают (сколько ввели - столько и вывели), то есть вообще осуществляют классический обнал в нарушение всех мыслимых правил 115-ФЗ, Visa и MasterCard.

Неттинг — это уже не просто нарушение закона и правил платежных систем, это финансовый криминал в чистом виде, поскольку происходит полная подмена декларируемой деятельности (денежные переводы) - реальной (прием платежей за незаконный бизнес).

●

Как вообще банки это делают? Крупные банки принимают на обслуживание еле живые банки и НКО - небанковские кредитные организации, обрушивая всю мощь регуляторов и расследований на и так не очень живого посредника. Чья лицензия - тот и отвечает перед ЦБ. Собственно, сами еле живые банки и НКО подключают помойки на эквайринг.

Источник. #казино #мошенники