#вестисполейАрмагеддонщины

Коллеги сообщают - BofA видит основной риск

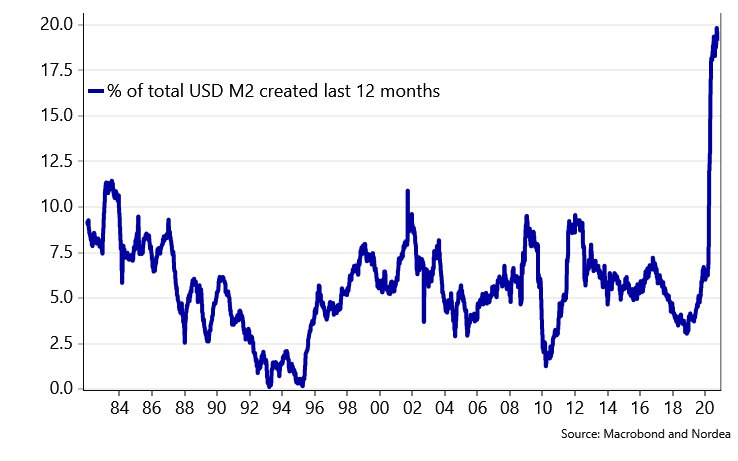

"не в выборах, а в замедлении монетарного смягчения. После вливания $8 трлн и 183 снижений % ставок центробанками, в 4 кв ожидается чуть более $1 трлн."

Хотим выразить солидарность (хотя кто нас спрашивал?) -выборы выборами, а деньги важнее. Да и в последние годы традиционно популярные медийные страшилки слишком часто становятся отвлекающим маневром, а реально важные события происходят тихо больно и внезапно

Коллеги сообщают - BofA видит основной риск

"не в выборах, а в замедлении монетарного смягчения. После вливания $8 трлн и 183 снижений % ставок центробанками, в 4 кв ожидается чуть более $1 трлн."

Хотим выразить солидарность (хотя кто нас спрашивал?) -выборы выборами, а деньги важнее. Да и в последние годы традиционно популярные медийные страшилки слишком часто становятся отвлекающим маневром, а реально важные события происходят тихо больно и внезапно