Size: a a a

2021 January 17

Индекс DXY

Золото

Серебро

Платина

"Неделя. Отражение". Импичмент, ЦБ, инаугурация, Pfizer, Германия.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

По традиции ждём ваших комментариев под видео.

Место встречи – YouTube канал Bitkogan.

@bitkogan

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

По традиции ждём ваших комментариев под видео.

Место встречи – YouTube канал Bitkogan.

@bitkogan

Все-таки быть евреем – это вам не фунт изюма.

С одной стороны, совершенно неуемный чисто еврейский характер и постоянные просьбы друзей – «Коган, угомонись, расслабься». И мое постоянное – «Не могу. Не получается!»

С другой стороны, бесчисленные орды антисемитов всех мастей и оттенков, заставляющих не расслабляться и осознавать – жизнь прекрасная и удивительная штука. И прожить ее надо так, чтобы антисемитам было не скучно и всегда оставалось, что обсудить.

Ну и наконец, шикарные новости из нашего, чисто еврейского паноктикума. Например, от предмета моей особой и нежной любви – ортодоксов, с которыми, надо сказать, не бывает скучно, и всегда есть, чем восхититься. Палата №6 порой просто отдыхает и нервно курит в углу.

Вот, из последнего. Читаю заметку Jerusalem Post от 16 января (кстати, забавно: для всех это шаббат, но для журналистов явно произошло чудо, у них – вечный четверг). В заметке – откровения одного из наших «святых отцов».

Согласно «научным исследованиям» рабби Даниэля Асора, выясняется – вакцинация тайно задумана, чтобы превратить всех в геев.

Вот ведь проблема-то, ужас! Как жить после такого. В той же заметке указано, что наиболее влиятельные раввины выступили ЗА вакцинацию. Но... Как в том анекдоте – «Я сказал, а вы решайте» 😉

На ту же тему прислал мне пару очень серьезных вопросов один мой добрый армянский друг:

1. Будут ли евреи евреями если их сейчас генетически изменят (РНК)??

2. И кошерна ли прививка?

Об этом ничего не пишут прессе! Братья-армяне переживают. Видимо помнят старый армянский анекдот насчёт того, что надо беречь евреев.

Теперь и я переживаю 🤔😀

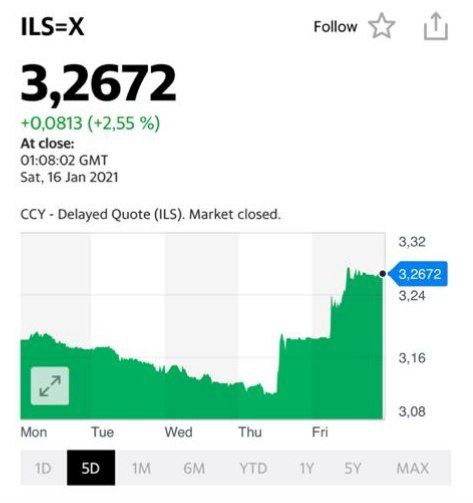

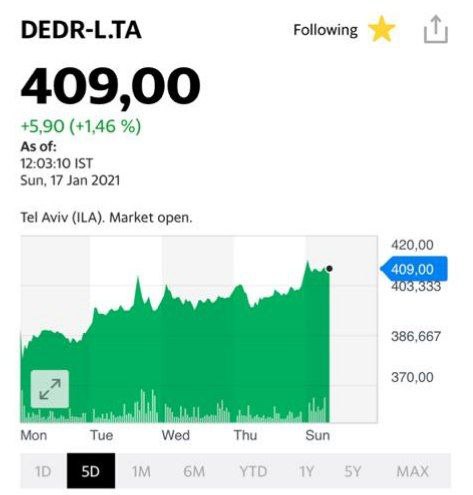

P.S. А Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней 😉

@bitkogan

С одной стороны, совершенно неуемный чисто еврейский характер и постоянные просьбы друзей – «Коган, угомонись, расслабься». И мое постоянное – «Не могу. Не получается!»

С другой стороны, бесчисленные орды антисемитов всех мастей и оттенков, заставляющих не расслабляться и осознавать – жизнь прекрасная и удивительная штука. И прожить ее надо так, чтобы антисемитам было не скучно и всегда оставалось, что обсудить.

Ну и наконец, шикарные новости из нашего, чисто еврейского паноктикума. Например, от предмета моей особой и нежной любви – ортодоксов, с которыми, надо сказать, не бывает скучно, и всегда есть, чем восхититься. Палата №6 порой просто отдыхает и нервно курит в углу.

Вот, из последнего. Читаю заметку Jerusalem Post от 16 января (кстати, забавно: для всех это шаббат, но для журналистов явно произошло чудо, у них – вечный четверг). В заметке – откровения одного из наших «святых отцов».

Согласно «научным исследованиям» рабби Даниэля Асора, выясняется – вакцинация тайно задумана, чтобы превратить всех в геев.

Вот ведь проблема-то, ужас! Как жить после такого. В той же заметке указано, что наиболее влиятельные раввины выступили ЗА вакцинацию. Но... Как в том анекдоте – «Я сказал, а вы решайте» 😉

На ту же тему прислал мне пару очень серьезных вопросов один мой добрый армянский друг:

1. Будут ли евреи евреями если их сейчас генетически изменят (РНК)??

2. И кошерна ли прививка?

Об этом ничего не пишут прессе! Братья-армяне переживают. Видимо помнят старый армянский анекдот насчёт того, что надо беречь евреев.

Теперь и я переживаю 🤔😀

P.S. А Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней 😉

@bitkogan

Чем грозит банкротство граждан?

Продолжаем ставшую традиционной рубрику про личные и корпоративные банкротства.

По итогам ушедшего года количество банкротсв граждан взлетело на 70%, пишет Коммерсант.

Ассоциация банков России, тем временем, любезно напоминает, что банкротство влечет ужасные последствия (вплоть до уголовки!). Банкиры призывают граждан осторожнее относиться к призывам «банкротных посредников». Радеют за нас!

Знаете, внимательное отношение к банкротству — это хорошо. Вообще, к любому своему решению нужно относиться внимательно. Однако давайте уточним некоторые нюансы…

Для среднего российского должника личное банкротство не влечет ровным счетом никаких негативных последствий. Как обычно бывает в нашей самой богатой стране? Человек получает потребительский кредит, потом еще один, потом заводит кредитную карту, а после берет два – три микрозайма. А за душой у этого человека – зарплата в 30 тыс. руб. в месяц, однушка от бабушки, два костюма, алименты и собака. Спрашивается, какие тут могут быть опасности личного банкротства?

Неосвобождение от долгов – Верховный Суд РФ запретил применять такую санкцию к «закредитованным» должникам; опись и реализация имущества – имущества нет, квартиру и костюм не отберут, запрещено; уголовка за фиктивное банкротство – не смешите; ограничение выезда – оно есть и так по исполнительному производству; запрет быть генеральным директором – не думаю, что там были перспективы, а лишение возможности быть номиналом – это, скорее, плюс.

В сухом остатке получаем, что большинству граждан-должников банкротиться выгодно.

Но и здесь есть исключения:

1. Личное банкротство бизнесмена.

Субсидиарная ответственность по долгам юридического лица не погашается личным банкротством. Бизнесмены, к сожалению, часто об этом забывают. Личное банкротство, сопряженное с банкротством юридического лица, штука, вообще, сложная и слабо предсказуемая.

2. Банкротство с ипотекой.

Иммунитет единственного жилья не работает, если это жилье под ипотекой. Это значит, что избавиться от ипотечного долга вот так просто не выйдет.

3. Липовый бомж.

Мы уже говорили про ситуации, когда срочное отчуждение недвижимости в преддверии банкротства приводит к результатам куда более плачевным, чем реализация этого имущества на торгах. Если желаете структурировать защиту своего актива через банкротство, лучше обратиться к специалистам.

4. Схематоз.

Если человек взял три потребительских кредита с тем, чтобы на эти деньги купить квартиру, которая будет защищена исполнительским иммунитетом, увы, его чаяния пойдут прахом. Такое жилье единственным не признают. Эта и прочие подобные «схемы», которые часто приходят в голову несведущим гражданам (включая юристов старой школы), работают только в виде исключения.

5. Фиктивное банкротство.

Это когда человек в судебное заседание по признанию его банкротом приезжает на Bentley continental с личным водителем. Увы, на практике такое случается.

Что имеем с гуся? Если Вы не справились с кредитным бременем, значимых негативных последствий банкротства для Вас нет. Проблема тут иная – финансовые управляющие не ведут банкротство за предусмотренные законом 25 000 рублей, а больше денег у людей банально нет.

@bitkogan

Продолжаем ставшую традиционной рубрику про личные и корпоративные банкротства.

По итогам ушедшего года количество банкротсв граждан взлетело на 70%, пишет Коммерсант.

Ассоциация банков России, тем временем, любезно напоминает, что банкротство влечет ужасные последствия (вплоть до уголовки!). Банкиры призывают граждан осторожнее относиться к призывам «банкротных посредников». Радеют за нас!

Знаете, внимательное отношение к банкротству — это хорошо. Вообще, к любому своему решению нужно относиться внимательно. Однако давайте уточним некоторые нюансы…

Для среднего российского должника личное банкротство не влечет ровным счетом никаких негативных последствий. Как обычно бывает в нашей самой богатой стране? Человек получает потребительский кредит, потом еще один, потом заводит кредитную карту, а после берет два – три микрозайма. А за душой у этого человека – зарплата в 30 тыс. руб. в месяц, однушка от бабушки, два костюма, алименты и собака. Спрашивается, какие тут могут быть опасности личного банкротства?

Неосвобождение от долгов – Верховный Суд РФ запретил применять такую санкцию к «закредитованным» должникам; опись и реализация имущества – имущества нет, квартиру и костюм не отберут, запрещено; уголовка за фиктивное банкротство – не смешите; ограничение выезда – оно есть и так по исполнительному производству; запрет быть генеральным директором – не думаю, что там были перспективы, а лишение возможности быть номиналом – это, скорее, плюс.

В сухом остатке получаем, что большинству граждан-должников банкротиться выгодно.

Но и здесь есть исключения:

1. Личное банкротство бизнесмена.

Субсидиарная ответственность по долгам юридического лица не погашается личным банкротством. Бизнесмены, к сожалению, часто об этом забывают. Личное банкротство, сопряженное с банкротством юридического лица, штука, вообще, сложная и слабо предсказуемая.

2. Банкротство с ипотекой.

Иммунитет единственного жилья не работает, если это жилье под ипотекой. Это значит, что избавиться от ипотечного долга вот так просто не выйдет.

3. Липовый бомж.

Мы уже говорили про ситуации, когда срочное отчуждение недвижимости в преддверии банкротства приводит к результатам куда более плачевным, чем реализация этого имущества на торгах. Если желаете структурировать защиту своего актива через банкротство, лучше обратиться к специалистам.

4. Схематоз.

Если человек взял три потребительских кредита с тем, чтобы на эти деньги купить квартиру, которая будет защищена исполнительским иммунитетом, увы, его чаяния пойдут прахом. Такое жилье единственным не признают. Эта и прочие подобные «схемы», которые часто приходят в голову несведущим гражданам (включая юристов старой школы), работают только в виде исключения.

5. Фиктивное банкротство.

Это когда человек в судебное заседание по признанию его банкротом приезжает на Bentley continental с личным водителем. Увы, на практике такое случается.

Что имеем с гуся? Если Вы не справились с кредитным бременем, значимых негативных последствий банкротства для Вас нет. Проблема тут иная – финансовые управляющие не ведут банкротство за предусмотренные законом 25 000 рублей, а больше денег у людей банально нет.

@bitkogan

Какие же молодцы чиновники из ЕС. Решили снизить «господство доллара» после эпохи Трампа.Решили снизить «господство доллара» после эпохи Трампа.

Интересно, читали ли эти господа «Мертвые души» Гоголя. Судя по всему – не читали, а то вспомнили бы товарища Манилова:

«... И построим мы светлое будущее. И не будет в нем доллара США. И не будет диктата и безобразия всякого. Давления и санкций. И будет лишь порядок и всеобщая благодать. ...»

И все бы было замечательно, если бы не несколько небольших но:

1. Если мы уходим от доллара США, то куда мы, собственно, приходим? Мы уходим от доллара к евро? К юаню? К канадскому доллару. К корзине валют? К швейцарскому франку или монгольскому тугрику?

2. Допустим, мы все дружно уходим от доллара США и приходим к евро. С точки зрения транзакций, евро – замечательная валюта. В этом плане – новость шикарная, банки-корреспонденты из США реально замучили своим комплаенсом.

Однако какова доходность инструментария в евро? Как много на европейском фондовом рынке компаний, интересных для инвестиций, ликвидных и имеющих значительный потенциал роста?

3. Как часто проходят на европейских биржах интересные IPO?

4. Как много в евро ликвидных государственных или корпоративных облигаций с доходностью более 4-5% годовых? Или хотя бы более 3% годовых.

5. Готовы ли вы все свои пенсионные накопления переводить в евро? Или в юань.

6. Как много в Европе крупных брокерских компаний, предоставляющих качественный сервис за очень вменяемые деньги?

7. Есть ли в Европе хоть одна биржа, сравнимая по своим оборотам и набору ликвидных инструментов с NYSE, NASDAQ, СМЕ, или AMEX?

В действительности есть еще масса профессиональных вопросов, которые очень хочется задать этим New Manilovim.

И кстати, если евро станет ведущей валютой мира, то как сильно оно укрепится, и что после этого станет с европейскими экспортерами?

А вы что думаете?

@bitkogan

Интересно, читали ли эти господа «Мертвые души» Гоголя. Судя по всему – не читали, а то вспомнили бы товарища Манилова:

«... И построим мы светлое будущее. И не будет в нем доллара США. И не будет диктата и безобразия всякого. Давления и санкций. И будет лишь порядок и всеобщая благодать. ...»

И все бы было замечательно, если бы не несколько небольших но:

1. Если мы уходим от доллара США, то куда мы, собственно, приходим? Мы уходим от доллара к евро? К юаню? К канадскому доллару. К корзине валют? К швейцарскому франку или монгольскому тугрику?

2. Допустим, мы все дружно уходим от доллара США и приходим к евро. С точки зрения транзакций, евро – замечательная валюта. В этом плане – новость шикарная, банки-корреспонденты из США реально замучили своим комплаенсом.

Однако какова доходность инструментария в евро? Как много на европейском фондовом рынке компаний, интересных для инвестиций, ликвидных и имеющих значительный потенциал роста?

3. Как часто проходят на европейских биржах интересные IPO?

4. Как много в евро ликвидных государственных или корпоративных облигаций с доходностью более 4-5% годовых? Или хотя бы более 3% годовых.

5. Готовы ли вы все свои пенсионные накопления переводить в евро? Или в юань.

6. Как много в Европе крупных брокерских компаний, предоставляющих качественный сервис за очень вменяемые деньги?

7. Есть ли в Европе хоть одна биржа, сравнимая по своим оборотам и набору ликвидных инструментов с NYSE, NASDAQ, СМЕ, или AMEX?

В действительности есть еще масса профессиональных вопросов, которые очень хочется задать этим New Manilovim.

И кстати, если евро станет ведущей валютой мира, то как сильно оно укрепится, и что после этого станет с европейскими экспортерами?

А вы что думаете?

@bitkogan

2021 January 18

В ходе утренних торгов тренд на усиление доллара против остальных валют продолжается.

Не могу сказать, что он носит ярко выраженный характер. Но обратить внимание или, по крайней мере, иногда поглядывать в эту сторону стоит.

Пока укрепление доллара против евро – 0,1%.

Против канадца – 0,3%.

Против британца – 0,15%.

И так далее.

В других условиях я бы не обратил внимания на такие колебания. Рынки пока тоже игнорируют эти изменения. Более того, цены на драгметаллы «пытаются отжаться» после пятничных просадок.

Однако сейчас все выглядит несколько иначе. Утренняя тенденция по драгметаллам вполне может и захлебнуться, и ключик ко всему – это как раз движение доллара против остальных валют и, в первую очередь, против евро.

Тенденция, тренд – штука очень серьезная. И воевать с ним глупо.

И пару слов про рубль. Если нефтяные котировки продолжат проседать, если доллар продолжит свое укрепление против остальных валют, если покупки валюты в рамках бюджетного правила продолжатся, можно ожидать небольшой просадки национальной валюты.

Не думаю, что значительной – начинается первый в этом году налоговый период, да и сезонность ЗА крепкий рубль. Но тем не менее.

Тем более, что санкционная риторика на фоне событий вчерашнего вечера явно усилится в ближайшие дни.

@bitkogan

Не могу сказать, что он носит ярко выраженный характер. Но обратить внимание или, по крайней мере, иногда поглядывать в эту сторону стоит.

Пока укрепление доллара против евро – 0,1%.

Против канадца – 0,3%.

Против британца – 0,15%.

И так далее.

В других условиях я бы не обратил внимания на такие колебания. Рынки пока тоже игнорируют эти изменения. Более того, цены на драгметаллы «пытаются отжаться» после пятничных просадок.

Однако сейчас все выглядит несколько иначе. Утренняя тенденция по драгметаллам вполне может и захлебнуться, и ключик ко всему – это как раз движение доллара против остальных валют и, в первую очередь, против евро.

Тенденция, тренд – штука очень серьезная. И воевать с ним глупо.

И пару слов про рубль. Если нефтяные котировки продолжат проседать, если доллар продолжит свое укрепление против остальных валют, если покупки валюты в рамках бюджетного правила продолжатся, можно ожидать небольшой просадки национальной валюты.

Не думаю, что значительной – начинается первый в этом году налоговый период, да и сезонность ЗА крепкий рубль. Но тем не менее.

Тем более, что санкционная риторика на фоне событий вчерашнего вечера явно усилится в ближайшие дни.

@bitkogan

Кстати, насчёт драгметаллов.

Не раз обращал ваше внимание, что у платины, похоже, крайне интересный потенциал относительно других драгметаллов:

https://t.me/bitkogan/9929

https://t.me/bitkogan/9675

https://t.me/bitkogan/9601

Вот и еще одно мнение в пользу роста цен именно на платину.

Одни видят впереди 1500, другие – 2000. На мой же взгляд, ставить какие-то ценовые ориентиры в данном случае – просто глупо. Ставить надо на тренд, и его силу.

Тренд – в пользу платины.

Ну а далее посмотрим.

Как приобретать платину?

1. ETF на платину.

Их достаточно много. Позднее обязательно напишем их тикеры.

2. Акций компаний, занимающихся добычей платины.

Постараемся сегодня-завтра подготовить краткий обзор по этим предприятиям. Как известно, наиболее крупные производители платины находятся в ЮАР. Однако и у нас и Норильский Никель, и Евразия Майнинг, о которой мы не раз писали, также являются производителями платины и платиноидов.

Кстати, при достаточно стабильном спросе на золото, мировое производство золота составляет порядка 3000 тонн. А платины – лишь 200 тонн. Слёзы...

3. Фьючерсные контракты.

Однако не забываем, что это уже сопряжено с огромным риском. Фьючерсы – это маржинальный продукт. Плечо 1:10. И не профессионалам я бы крайне не рекомендовал смотреть в эту сторону.

И, конечно, не стоит забывать, что большинство инструментов, связанных с платиной, гораздо менее ликвидны, чем аналогичные инструменты, связанные с золотом.

@bitkogan

Не раз обращал ваше внимание, что у платины, похоже, крайне интересный потенциал относительно других драгметаллов:

https://t.me/bitkogan/9929

https://t.me/bitkogan/9675

https://t.me/bitkogan/9601

Вот и еще одно мнение в пользу роста цен именно на платину.

Одни видят впереди 1500, другие – 2000. На мой же взгляд, ставить какие-то ценовые ориентиры в данном случае – просто глупо. Ставить надо на тренд, и его силу.

Тренд – в пользу платины.

Ну а далее посмотрим.

Как приобретать платину?

1. ETF на платину.

Их достаточно много. Позднее обязательно напишем их тикеры.

2. Акций компаний, занимающихся добычей платины.

Постараемся сегодня-завтра подготовить краткий обзор по этим предприятиям. Как известно, наиболее крупные производители платины находятся в ЮАР. Однако и у нас и Норильский Никель, и Евразия Майнинг, о которой мы не раз писали, также являются производителями платины и платиноидов.

Кстати, при достаточно стабильном спросе на золото, мировое производство золота составляет порядка 3000 тонн. А платины – лишь 200 тонн. Слёзы...

3. Фьючерсные контракты.

Однако не забываем, что это уже сопряжено с огромным риском. Фьючерсы – это маржинальный продукт. Плечо 1:10. И не профессионалам я бы крайне не рекомендовал смотреть в эту сторону.

И, конечно, не стоит забывать, что большинство инструментов, связанных с платиной, гораздо менее ликвидны, чем аналогичные инструменты, связанные с золотом.

@bitkogan

Американская НКО потребовала от Apple удалить Telegram.

Слухи появились еще на пошлой неделе. Тогда мы подготовили небольшой текст с инструкцией на случай блокировки или удаления Телеграма. Однако до поры до веремени решили его не публиковать – информация была непроверенной.

Однако новости все же вышли.

Итак, привожу текст, подготовленный неделю назад, но не опубликованный тогда из этических соображений:

Друзья, в последнее время в Сети появилась информация о том, что приложение Telegram могут удалить из своих сервисов Apple Store и Google Store. На наш взгляд, такой сценарий маловероятен, а подобные новости выглядят, как фейк.

Тем не менее, предупрежден – значит вооружен. Ниже – инструкция владельцам iPhone, как предотвратить автоматическое удаление приложения из своего смартфона:

Настройки > Экранное время > Контент и конфиденциальность > Покупки iTunes Store и App Store > Удаление приложений > Выбираете вариант «Нет».

Android пока не умеет удалять приложения принудительно.

В веселое мы с вами время живем! Ничего не скажешь… 😏

@bitkogan

Слухи появились еще на пошлой неделе. Тогда мы подготовили небольшой текст с инструкцией на случай блокировки или удаления Телеграма. Однако до поры до веремени решили его не публиковать – информация была непроверенной.

Однако новости все же вышли.

Итак, привожу текст, подготовленный неделю назад, но не опубликованный тогда из этических соображений:

Друзья, в последнее время в Сети появилась информация о том, что приложение Telegram могут удалить из своих сервисов Apple Store и Google Store. На наш взгляд, такой сценарий маловероятен, а подобные новости выглядят, как фейк.

Тем не менее, предупрежден – значит вооружен. Ниже – инструкция владельцам iPhone, как предотвратить автоматическое удаление приложения из своего смартфона:

Настройки > Экранное время > Контент и конфиденциальность > Покупки iTunes Store и App Store > Удаление приложений > Выбираете вариант «Нет».

Android пока не умеет удалять приложения принудительно.

В веселое мы с вами время живем! Ничего не скажешь… 😏

@bitkogan

Ближний Восток: начинают поступать очень любопытные новости.

Трамп еще не успел уйти с политической арены, однако уже возникают подозрения, что демократы пойдут на сближение с Ираном. По крайней мере, начнется аккуратное зондирование вопроса и постепенное движение в эту сторону.

На это сразу отреагировала Саудовская Аравия. Вот уж у кого длинные семитские носы, которые хорошо чувствуют конъюнктуру.

Саудиты моментально заявили, что никакого улучшения в отношениях с Израилем не может быть до решения «палестинской проблемы». Эту старую песню мы слушаем уже не первый десяток лет. Фактически это означает, что все, кто ставил на быстрое укрепление саудовско-израильских отношений в противовес иранскому влиянию, по всей видимости, ошибались.

Эпоха относительного благоденствия Израиля, похоже, заканчивается. Учитывая заявления Ирана о том, что они будут продолжать обогащение урана свыше 20%, можно ожидать только усиления эскалации на Ближнем Востоке.

Вывод? Еще на один небольшой шаг мир становится опаснее, чем раньше.

А жаль.

@bitkogan

Трамп еще не успел уйти с политической арены, однако уже возникают подозрения, что демократы пойдут на сближение с Ираном. По крайней мере, начнется аккуратное зондирование вопроса и постепенное движение в эту сторону.

На это сразу отреагировала Саудовская Аравия. Вот уж у кого длинные семитские носы, которые хорошо чувствуют конъюнктуру.

Саудиты моментально заявили, что никакого улучшения в отношениях с Израилем не может быть до решения «палестинской проблемы». Эту старую песню мы слушаем уже не первый десяток лет. Фактически это означает, что все, кто ставил на быстрое укрепление саудовско-израильских отношений в противовес иранскому влиянию, по всей видимости, ошибались.

Эпоха относительного благоденствия Израиля, похоже, заканчивается. Учитывая заявления Ирана о том, что они будут продолжать обогащение урана свыше 20%, можно ожидать только усиления эскалации на Ближнем Востоке.

Вывод? Еще на один небольшой шаг мир становится опаснее, чем раньше.

А жаль.

@bitkogan

Кто владеет информацией — владеет миром. Тем у кого такое же мнение, необходимо следить за трендами и разбираться в маркетинге, SMM, рекламе и медиа.

Избегать тренды невозможно: в лучшем случае, вы выпадете из жизни и начнете заниматься массфоловингом или накручивать подписчиков в Инстаграм. В худшем — потеряете работу и станете профнепригодным.

〰️ Не отставайте и читайте «Марзаганов вещает», один из топовых каналов про маркетинг, диджитал и медиатренды: как Дуров меняет правила игры для Apple, на чем построил бизнес самый популярный человек в ТикТок, и почему за виртуальными блогерами будущее.

Настоящий мастхэв для всех, кто хочет быть в тренде. Подписывайтесь: @marzaganoff

#реклама

Избегать тренды невозможно: в лучшем случае, вы выпадете из жизни и начнете заниматься массфоловингом или накручивать подписчиков в Инстаграм. В худшем — потеряете работу и станете профнепригодным.

〰️ Не отставайте и читайте «Марзаганов вещает», один из топовых каналов про маркетинг, диджитал и медиатренды: как Дуров меняет правила игры для Apple, на чем построил бизнес самый популярный человек в ТикТок, и почему за виртуальными блогерами будущее.

Настоящий мастхэв для всех, кто хочет быть в тренде. Подписывайтесь: @marzaganoff

#реклама

Небольшой постскриптум к публикации об удалении Telegram.

Мы начали получать сообщения от подписчиков о том, что описанное в статье решение может не помочь в том случае, если Apple примет решение удалить Telegram из AppStore.

Ну что же. В таком случае, вероятно, имеет смысл установить Telegram на дополнительное устройство на Android.

В любом случае, будем держать вас в курсе новостей по этому вопросу.

@bitkogan

Мы начали получать сообщения от подписчиков о том, что описанное в статье решение может не помочь в том случае, если Apple примет решение удалить Telegram из AppStore.

Ну что же. В таком случае, вероятно, имеет смысл установить Telegram на дополнительное устройство на Android.

В любом случае, будем держать вас в курсе новостей по этому вопросу.

@bitkogan

Вышли данные по экономике Китая за прошедший год.

Скорость восстановления не может не удивлять.

- ВВП вырос на 2,3% (г/г). Китай может стать единственной экономикой с положительным ростом ВВП за 2020 г.

- Объем промышленного производства вырос на 7,3% (г/г)

- Инвестиции в основной капитал увеличились на 2,9% (г/г)

- Профицит торгового баланса вырос на 27% (г/г) и составил $535 млрд.

Китай – наверное, единственное государство, которому удалось реализовать то самое V-образное восстановление. Власти смогли оперативно взять под контроль распространение коронавируса и Поднебесная воспользовалась возможностью получить максимальную выгоду от пандемии:

1. Китай начал активно производить медицинское оборудование для других стран. Одних только масок Китай поставил на $52 млрд – это по 40 штук на каждого человека в мире.

2. Вырос мировой спрос на китайские технологии для удаленной работы.

3. Не помешали даже напряженные торговые отношения с США. Положительный торговый баланс со штатами вырос на 7% (г/г) в 2020 году.

Аналитики Bloomberg ожидают, что ВВП Китая в этом году вырастет на 8,2%. Прогноз пока мне кажется слишком амбициозным:

- Мировая экономика, как ни крути, начнет восстанавливаться в 2021 г. и производство в некоторых странах может вытеснить китайский экспорт.

- Пока неясно будущее отношений между США и Китаем.

- Китайские власти в 2021 г. снизят поддержку экономики.

Тем не менее, урок 2020 года показал, что китайский экспорт устойчив к пандемии и даже торговой напряженности. Поднебесная прилично ушла вперед и, несомненно, продолжит опережать в темпах роста крупнейшие страны США и Еврозоны.

Интересно, какой теперь козырь вытащит Дядя Сэм из рукава, чтобы пошатнуть угрожающее лидерство конкурента? 🧐

@bitkogan

Скорость восстановления не может не удивлять.

- ВВП вырос на 2,3% (г/г). Китай может стать единственной экономикой с положительным ростом ВВП за 2020 г.

- Объем промышленного производства вырос на 7,3% (г/г)

- Инвестиции в основной капитал увеличились на 2,9% (г/г)

- Профицит торгового баланса вырос на 27% (г/г) и составил $535 млрд.

Китай – наверное, единственное государство, которому удалось реализовать то самое V-образное восстановление. Власти смогли оперативно взять под контроль распространение коронавируса и Поднебесная воспользовалась возможностью получить максимальную выгоду от пандемии:

1. Китай начал активно производить медицинское оборудование для других стран. Одних только масок Китай поставил на $52 млрд – это по 40 штук на каждого человека в мире.

2. Вырос мировой спрос на китайские технологии для удаленной работы.

3. Не помешали даже напряженные торговые отношения с США. Положительный торговый баланс со штатами вырос на 7% (г/г) в 2020 году.

Аналитики Bloomberg ожидают, что ВВП Китая в этом году вырастет на 8,2%. Прогноз пока мне кажется слишком амбициозным:

- Мировая экономика, как ни крути, начнет восстанавливаться в 2021 г. и производство в некоторых странах может вытеснить китайский экспорт.

- Пока неясно будущее отношений между США и Китаем.

- Китайские власти в 2021 г. снизят поддержку экономики.

Тем не менее, урок 2020 года показал, что китайский экспорт устойчив к пандемии и даже торговой напряженности. Поднебесная прилично ушла вперед и, несомненно, продолжит опережать в темпах роста крупнейшие страны США и Еврозоны.

Интересно, какой теперь козырь вытащит Дядя Сэм из рукава, чтобы пошатнуть угрожающее лидерство конкурента? 🧐

@bitkogan