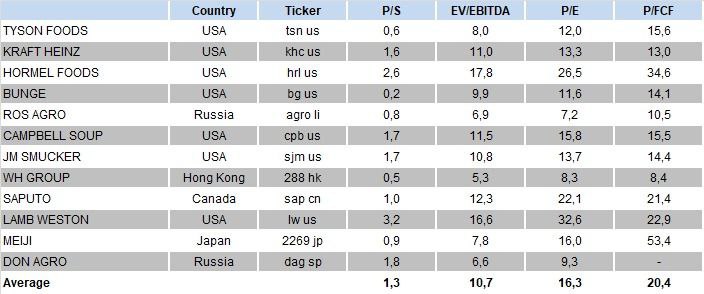

В США и по всему миру фермеры, как правило, объединены в кооперативы, которые занимаются их поддержкой по сбыту, транспорту и т.д. Поэтому мы рассматривали компании, которые являются мультипроизводителями различных продуктов питания.

Ведь рост цен на сырье, как правило, влечет за собой рост цен на продукты более глубокой переработки. Для пшеницы это, к примеру, хлеб и макароны, для молока – сыры, для сахара – шоколад и т.д. Кроме того, вслед за этими товарами, скорее всего, потянутся и другие, например, мясо.

На наш взгляд, стоит обратить внимание на такие компании, как

Tyson Foods, JM Smucker и

Bunge. Это представители продовольственного сектора США с хорошей фундаментальной картиной и низкими рисками. Кроме того, интересна и

WH Group – крупнейшая китайская компания по переработке мяса и продуктов питания. Эти истории могут в полной мере реализовать потенциал, который появился в связи ростом цен на зерно, сахар и проч.

Отдельно коснемся российских производителей. Во-первых, это

«Русагро» – достаточно крупный холдинг с выручкой около $2 млрд. Это хорошая идея для тех, кто готов поставить на сектор продовольствия, но, с другой стороны, хочет ограничить свои риски.

Во-вторых, это небольшая компания

Don Agro International, о которой мы уже упоминали в канале. Ее акции торгуются на Сингапурской бирже и торгуются существенно ниже среднеотраслевых мультипликаторов EV/EBITDA и P/E. Не исключаем, что в какой-то момент котировки компании могут показать взрывной рост. Высокая волатильность свойственна подобным историям. Однако и риски тут, безусловно, выше.

Что в сухом остатке? Цены на продовольствие существенно выросли, и имеют высокие шансы или продолжить расти дальше, или как минимум не упасть далеко от достигнутых рубежей. В секторе производителей продовольствия есть весьма привлекательные истории – как с низким риском, так и с повышенным (но и доходность тоже может быть существенно выше!). Пища для размышлений есть. Читаем, анализируем, принимаем решения…

@bitkogan