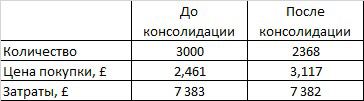

Похоже, наступает момент истины. Из-за опасения раскручивания инфляции, стремительно падают в цене и, соответсвенно, растут в доходности американские государственные бумаги. Доходность 10-летних гособлигаций уже достигла 1,3%, что в 2 раза больше, чем полгода назад. падают в цене и, соответсвенно, растут в доходности американские государственные бумаги. Доходность 10-летних гособлигаций уже достигла 1,3%, что в 2 раза больше, чем полгода назад.

Представьте себе. Если доходность десятилеток поднялась на 0,7 процентных пунктов, значит, их цены свалились примерно на 4%.

Что касается 30-ти леток, то падение их цен сегодня уже превысило 13%!

Друзья! Прямо на наших глазах сотрясается фундамент американского финансового рынка. Что будет происходить в такой ситуации?Во-первых, вполне возможно, ФРС начнет сокращать объёмы работы печатного станка.

Во-вторых, правительство США начнет увеличивать заимствования на коротком участке кривой доходности. И тем самым повышать доходность и там.

Фондовый рынок почти не реагирует. Цены на многие акции «делают вид», что все происходящее их не касается.

Что же, очень внимательно следим за происходящим.

Рецепты я давал многократно. 1. Как можно быстрее выходим из всех плеч и кредитных позиций.

2. Увеличиваем обьем кэша, чтобы быть готовым, в случае чего, прикупить подешевевшие активы.

Вставать ли в шорт позиции? Пока, возможно, рановато. По крайней мере, опасно очень. Рынки коварны.

Покупать ли инструменты а-ля SDS, VXX, TZA или SOXS?Если бы в этих очаровательных зверьках не было бы стирающей их временной функции, я бы обязательно их начал сейчас активно брать. Проблема в том, что если рынок не просядет в течение месяца-двух, но будет, к примеру, болтаться как роза в проруби, то есть высокий шанс, что они достаточно сильно упадут в цене просто по причине временного фактора. Но поскольку точно предсказать, когда пойдёт коррекция рынка, достаточно сложно, то покупка этих инструментов может быть сопряжена с огромным риском.

Мораль. Прикупить их на 2-4% от стоимости портфеля сегодня может быть и не самой плохой идеей. Но более – страшновато.

Крайне внимательно наблюдаем за доходностями на американском долговым рынке.

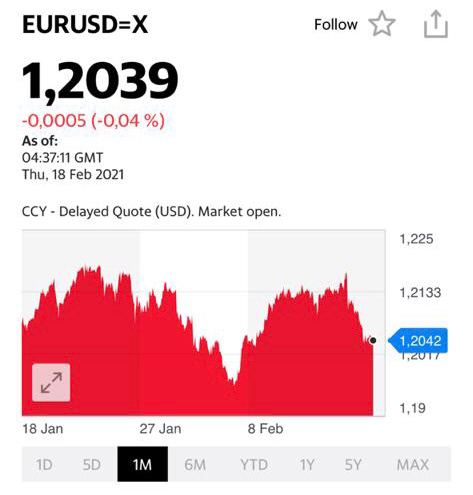

Следим за курсами валют. Дальнейшее укрепление доллара также может спровоцировать коррекцию на фондовом рынке.

И, разумеется, следим за ценами этих реактивных штуковин.@bitkogan