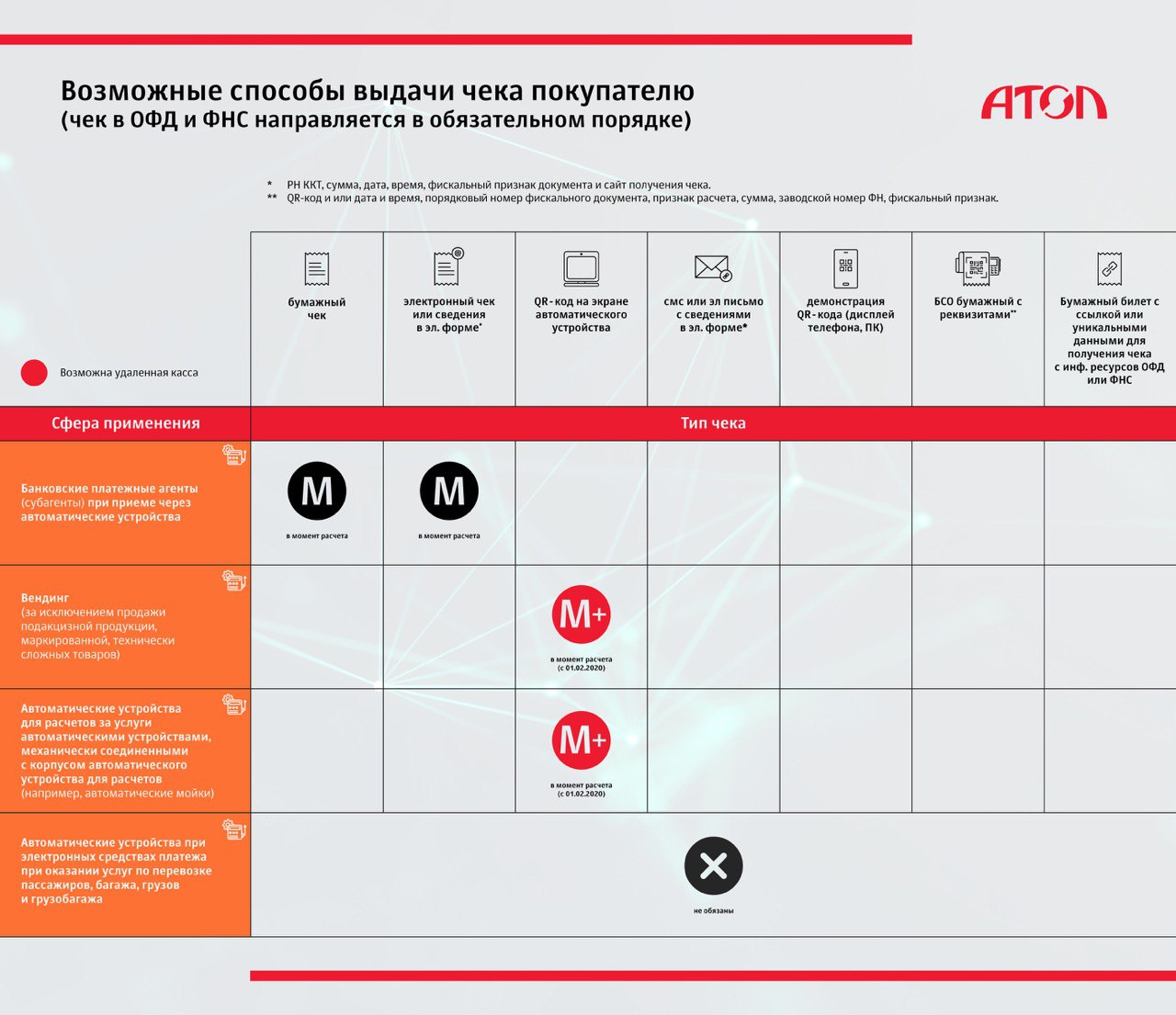

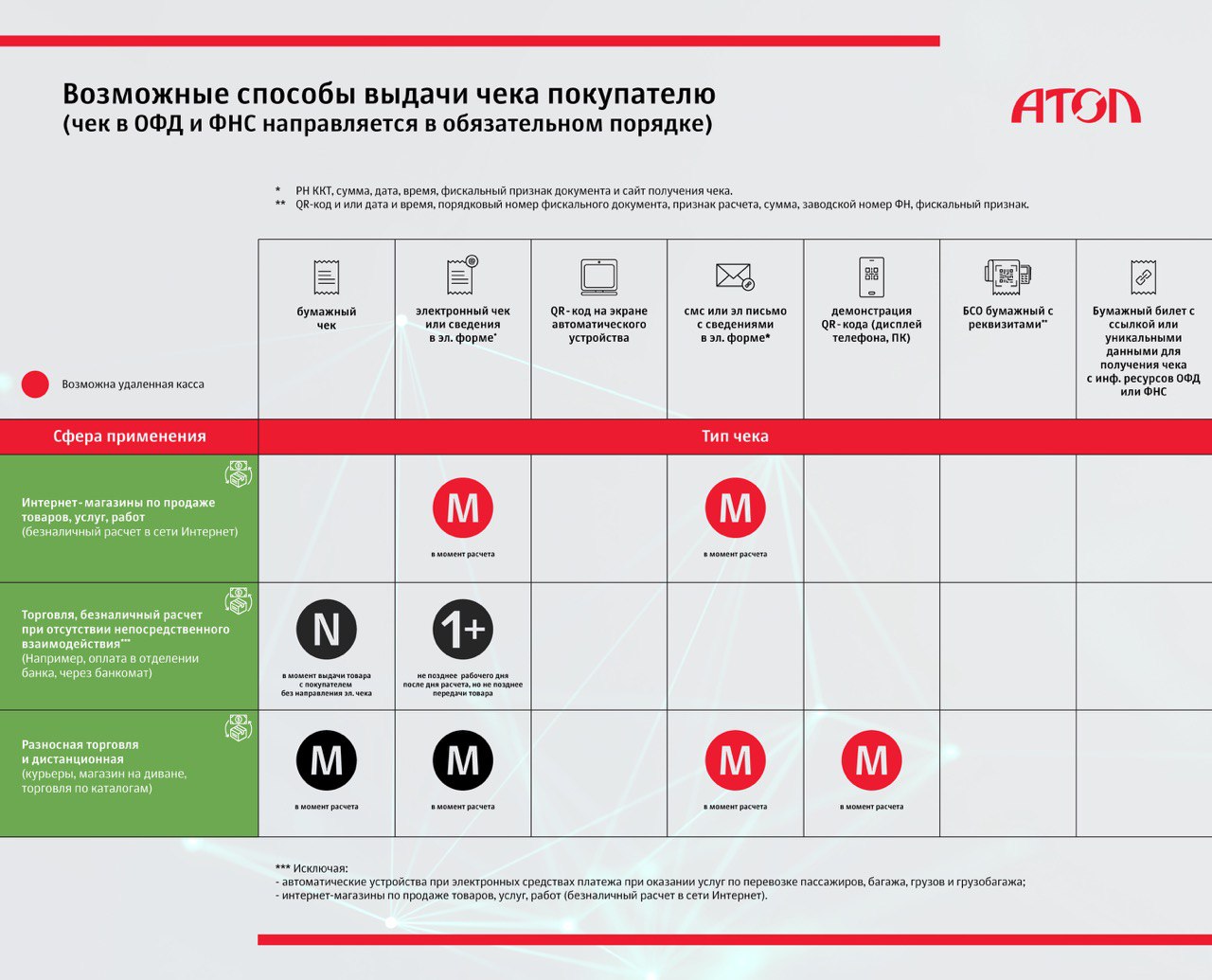

Путаница в законе: разбираемся, что нужно указывать в чеке при расчетах между ИП и ЮЛ

Масштабность кассовой реформы, по которой весь бизнес должен перейти на онлайн-кассы, привела к путанице не только в головах предпринимателей, но и в некоторых правилах, по которым они должны работать. Предлагаю разобраться в одной из них – она касается расчетов между организациями и ИП.

Нужна ли онлайн-касса при расчетах между ЮЛ и ИП?

Прежде чем приступить к основному вопросу, сразу обозначим, в каком случае организации или ИП нужно использовать онлайн-кассу при расчетах с другими организациями или ИП, а в каких – нет.

Если расчет происходит с помощью платежной карты или наличными,

онлайн-касса нужна.

Если расчет происходит безналичным способом, то есть с помощью перевода с одного расчетного счета на другой,

онлайн-касса не нужна.Это правило зафиксировано в

пункте 9 статьи 2 54-ФЗ.

Что изменилось в чеке?

В июле 2018 года были приняты

поправки к 54-ФЗ.

По ним ИП и организации, которые сотрудничают друг с другом и проводят расчеты наличными или при помощи платежных карт, с 1 июля 2019 года должны указывать в чеке дополнительные реквизиты:

1) наименование покупателя: организации или ИП;

2) ИНН покупателя;

3) сведения о стране происхождения товара, если это расчет за товар;

4) сумма акциза, если это применимо;

5) регистрационный номер таможенной декларации, если это применимо.

Это изменение зафиксировано в

пункте 6.1 статьи 4.7 54-ФЗ.

Еще один нюанс - переход на новый шаблон для чеков

Чтобы облегчить обмен данными между участниками рынка – покупателем, продавцом, оператором фискальных данных и налоговой – существуют специальные шаблоны, которые называют форматом фискальных документов (ФФД). Он определяет, какие реквизиты и при каких условиях должны быть указаны в кассовом чеке, бланке строгой отчетности и других фискальных документах.

Изначально

приказ ФНС о введении ФФД утвердил три их версии: 1.0, 1.05 и 1.1. Они отличаются перечнем обязательных реквизитов, которые указывают в фискальных документах. Например, в 1.0, в отличие от 1.05, нельзя было корректно оформить авансовые платежи, поэтому многие рестораны, организуя банкет, писали расписку о получении денег, а потом пробивали чек на полную стоимость.

Версия 1.0 – самая первая и до недавнего времени была самой распространенной. Однако с 1 января 2019 года она,

по решению налоговой, утратила свою силу. Все пользователи контрольно-кассовой техники должны перейти на ФФД 1.05, как сделали подавляющее большинство, или версию 1.1.

В чем путаница?

Проблема в том, что, согласно федеральному закону, организации или ИП обязаны указывать новые реквизиты в чеках с 1 июля 2019 года. Но в общем случае все требования к чекам прописывает ФНС в приказе о форматах фискальных документов. И в последнем

приказе ФНС от 09.04.2018 эти реквизиты даны как необязательные для тех, кто использует ФФД 1.05, и как обязательные для пользователей ФФД 1.1. В результате ИП и ЮЛ, которые работают с ФФД 1.05, не понимают, работать им по старым правилам или добавлять в чек новые реквизиты.

Федеральный закон по юридической силе стоит выше приказа ФНС. Поэтому даже если вы работаете по ФФД 1.05, это не освобождает вас от ответственности: вы обязаны указывать данные новых реквизитов в кассовом чеке. Будьте внимательны: в интернете много информации о том, что этой обязанности нет, но это не так. Обезопасьте себя от возможных штрафов со стороны налоговой.

Юлия Русинова

Директор по развитию бизнеса фискальных решений IT-компании АТОЛ (

vc.ru)

#русинова #атол #онлайнккт

@ofd24