Фундаментальная стоимость — сегодняшняя оценка будущих денежных потоков, которые дает инвестиция.

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

При этом важно учитывать несколько моментов:

1. Чем выше потенциал роста дивидендов в будущем и чем вероятнее этот рост, тем ниже текущая дивидендная доходность. Так как рынок закладывает (по крайней мере частично) в текущую дивидендную доходность будущее повышение дивидендов.

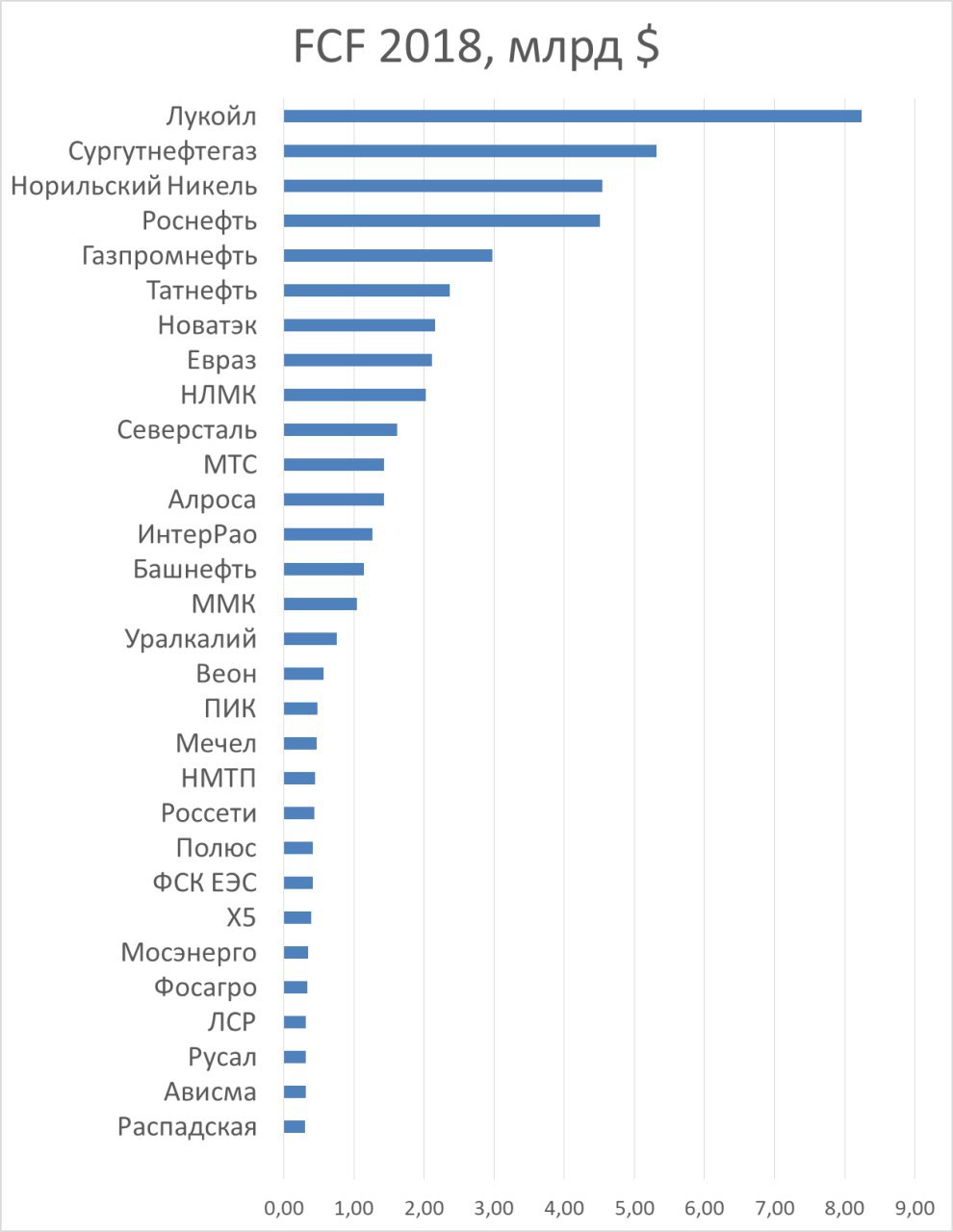

• Лукойл торгуется под дивидендную доходность в 5%, а Татнефть под 12%. Лукойл отправляет на дивиденды только 30% прибыли и при наличии

свободного денежного потока в $8 млрд может увеличить дивиденды с 250 (за 2018 год) до 700 рублей на акцию. Дивидендная доходность вырастет до

700 / 5600 = 12.5%.

• Татнефть и так платит 100% прибыли и более 100% свободного денежного потока. Поэтому Лукойл торгуется сегодня под 5%, а Татнефть под 12%.

2. Чем стабильнее бизнес, тем ниже должна быть справедливая дивидендная доходность, и наоборот. Рынок опасается, что в будущем дивиденды менее стабильного бизнеса могут упасть из-за снижения прибыли по причине рецессии.

• Металлурги торгуются под двузначную дивидендную доходность. Это отражение риска падения прибыли, поскольку металлурги — самый чувствительный к изменениям экономической активности сектор. Их прибыль может легко упасть в два раза из-за замедления экономики, что опустит дивидендную доходность до 5-6%.

3. Чем ликвиднее компания, и чем выше доля её акций в свободном обращении - тем ниже должна быть справедливая дивидендная доходность.

4. Чем ниже процентные ставки в экономике, тем ниже справедливая дивидендная доходность акций.

5. Для долларовых компаний (нефтегазовый сектор) справедливая дивидендная доходность должна быть ниже, чем для рублевых (банки, телекомы, электроэнергетика).

Таким образом, фундаментальная цена Лукойла оценивается так:

• В будущем дивиденды Лукойла вырастут до 100% прибыли - 700 руб. Лукойл — ликвидная фишка с предсказуемыми долларовыми денежными потоками, справедливая дивидендная доходность такой акции не выше 9%. Фундаментальная стоимость = 700 / 9% = 7 777 руб. за бумагу.

А цена МТС вот так:

• МТС выплачивает все, что может на дивиденды. Будущие дивиденды вряд ли будут выше текущих 28 рублей на акцию. МТС - ликвидная фишка с предсказуемыми рублевыми денежными потоками, справедливая дивидендная доходность ближе к 10-11%. Фундаментальная стоимость = 28 / 10% = 280 руб. за бумагу.

@AK47pfl