Помните всю эту канитель по 115-ФЗ, когда массово малый бизнес сталкивается с блокировкой по операциям, а потом носит в банк тонну бумаг, чтоб доказать свою честность и прозрачность? Это все цветочки.

Согласно решению коллегии Верховного суда, теперь банки могут вообще отказывать в выдаче наличным физлицам, если у них есть какие-то подозрения. По крайней мере, это сработало у Сбербанка, то есть будет работать и у других [

https://goo.gl/LRh769].

Да, это формальный подход по критериям Росфинмониторинга. И банки получаются в своем праве. Хочешь снять деньги? Плати комиссию за перевод, «что-то ты какой-то подозрительный». Закрываешь счет и требуешь выдать деньги по закону? Добро пожаловать в черный список.

Кажется, все же решили взяться всерьез за теневой рынок. Сначала мы видели блокировку счетов по бизнесу, одновременно с этим (или даже чуть раньше) блокировались счета физлиц за слишком активные переводы. И вроде как все правильно, ЦБ добивается большей прозрачности, но в этом случае банки получить возможность «доить» жирных клиентов. Выбор между отсутствием доступа к банковским услугам вообще и платой в 25% от всей суммы – это отсутствие выбора. Винить в этом банки нет никакого смысла, эта система была создана Банком России, а банки просто выполняют требования, чтобы сохранить лицензию (хотя отзыв лицензии Сбербанка - это вообще за гранью разумного).

Скорее всего, Сбербанк скоро начнет еще пристальней следить за переводами с карт на другие карты внутри банка. Слишком удобный сервис, слишком им активно пользуются. Может даже налоги платить заставят.

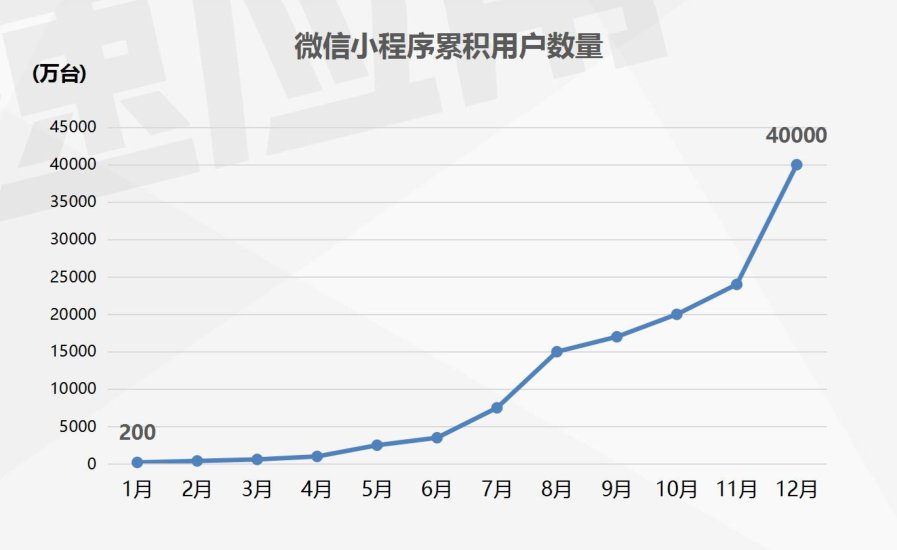

Греф может сколько угодно раз сказать «аджайл» и «дигитализация», может даже пообщаться с роботом, но он никогда не сделает аналог WeChat. Не говоря уже о том, чтобы сделать что-то реально инновационное, свое и для людей.