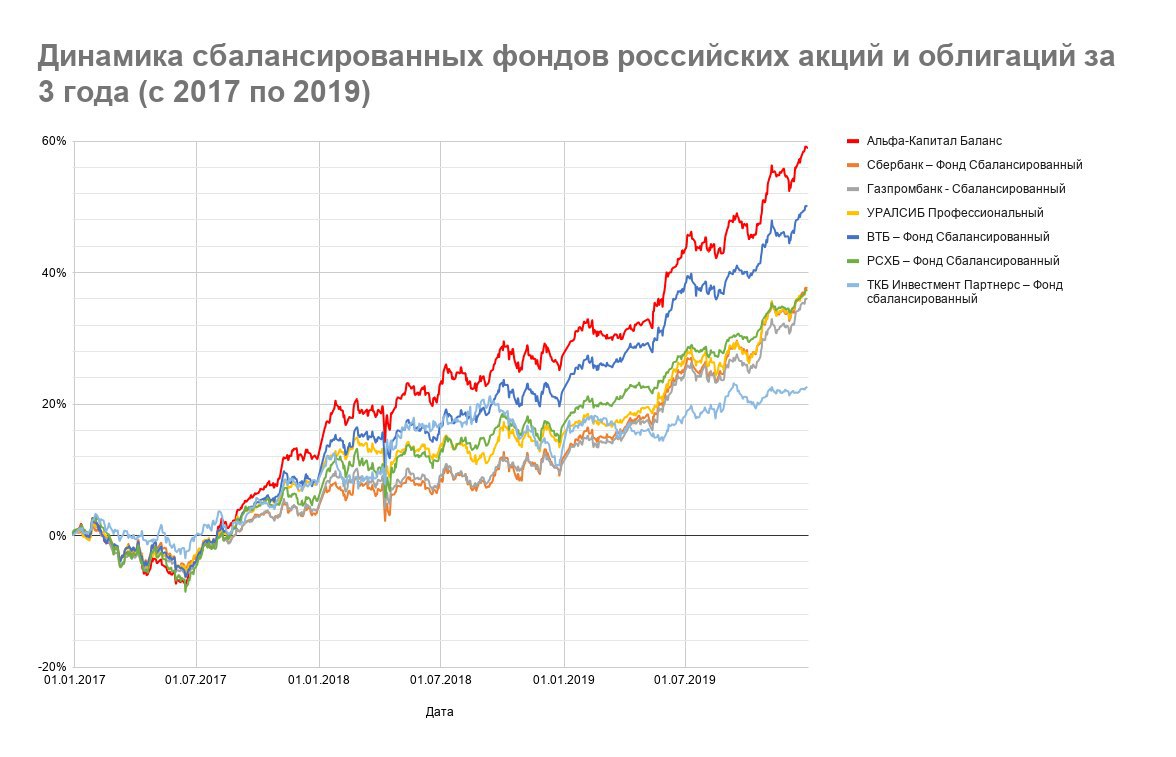

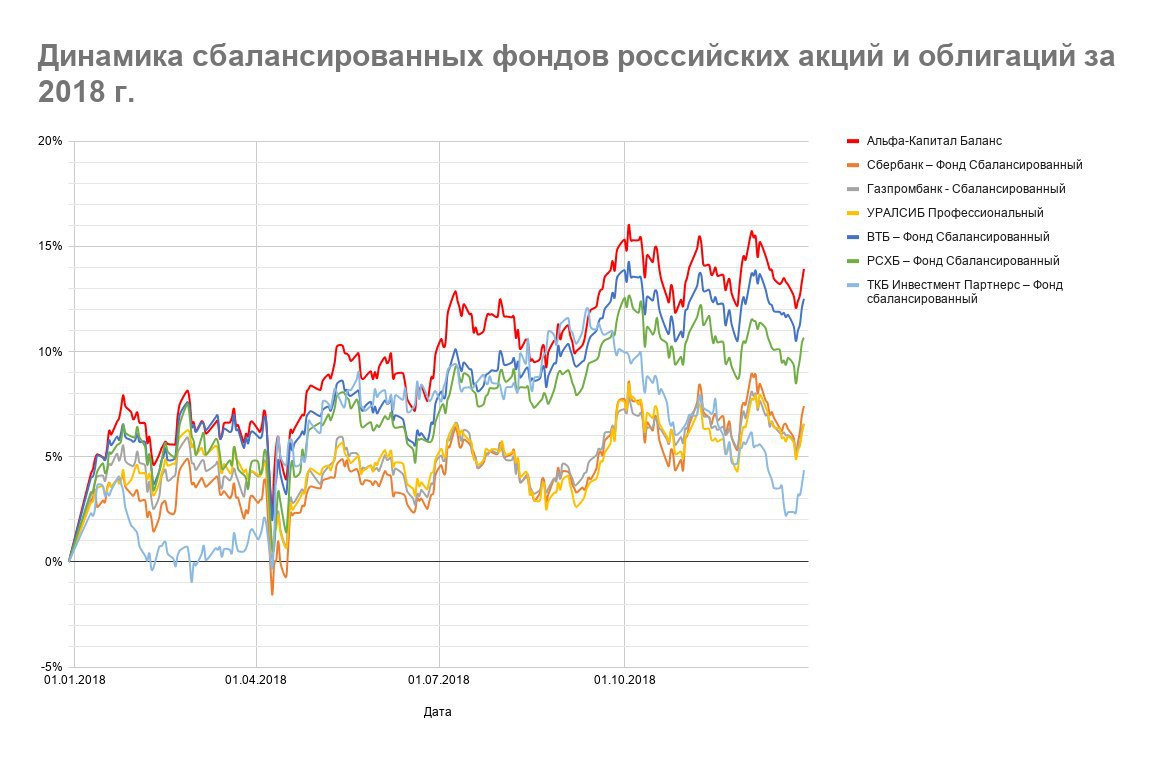

Вот итоги работы Альфа-Капитал на рынке еврооблигаций в 2019 году и прогноз на 2020

2019 ГОД ПРИНЁС ИНВЕСТОРАМ ВЫСОКУЮ ДОХОДНОСТЬ

Данный сегмент полностью оправдал наши ожидания на 2019 год. Снижение ставки ФРС в 2019 году привело к снижению доходностей казначейских облигаций, а также широкого круга других облигаций по всему миру. Цены облигаций значительно выросли за 2019 год.

Примеры:

1. Доходность к погашению (YTM - yield to maturity) 10-летних казначейских облигаций США в январе 2019 года составляла 2,68%, а сегодня она равна 1,78% (proof link).

2. Цена долларовых бондов Apple 2036 года погашения в январе 2019 года составляла около 105% номинала, а сегодня равна 123% (proof link).

Получить дополнительный доход в 2019 году нам удалось благодаря снижению кредитных и суверенных спредов большинства облигаций к безрисковым ставкам доходностей US Treasuries. Это произошло, т.к. в большинстве развивающихся стран не было новых проблем и инвесторы охотились за доходными бумагами в других сегментах.

Индекс облигаций развивающихся рынков Bloomberg Barclays EM USD Aggregate в 2019 году с учётом купонов показал доходность 12,4% в долларах (proof link).

Инвестиции, которые позволили нам обогнать и без того высокие результаты базового индекса-бенчмарка:

1. бонды европейских банков (UBS, Santander)

2. бонды развивающихся рынков (Мексика: Pemex, Unifin, Mexcat; Турция; Индонезия: Indica Energy; Аргентина: Adecoagro, суверенные бонды)

3. бонды развитых рынков (Великобритания: Jaguar Land Rover; США: Embarq)

ПРОГНОЗ ПО ЕВРООБЛИГАЦИЯМ В ДОЛЛАРАХ НА 2020 ГОД

Базовый сценарий: +4,5%

Условия: минимальное снижение ставки ФРС, стабильные кредитные и суверенные спреды, рыночные возможности отдельных ЕМ.

Негативный сценарий: –3,0%

Условия: ухудшение состояния развивающихся экономик на фоне глобального замедления.

Оптимистичный сценарий: +6,5%

Условия: возобновление цикла снижения ставки ФРС при сохранении хороших данных по экономикам ЕМ.

По итогам 2019 года ожидаемые доходности всего спектра долларовых бондов снизились. Это снижает и наши ожидания по доходности евробондов в 2020 году.

Мы полагаем, что в 2020 году рынок еврооблигаций позволит заработать меньше средней исторической доходности инвестирования в этот сегмент. Основные причины:

1. Низкие премии за риск инвестирования в облигации, особенно в облигациях качественных эмитентов. Иначе говоря, в облигациях высокого качества остаётся мало тех, что дают доходность к погашению значительно выше казначейских облигаций США.

2. Ограниченный потенциал снижения базовых доходностей. В конце 2019 года стало понятно, что острой необходимости снижения ставок нет, а торговая война с Китаем не оказывает столь разрушительного воздействия на экономику, которого ожидали многие инвесторы.

КУДА БУДЕМ ИНВЕСТИРОВАТЬ

Мы рассчитываем на то, что в 2020 году рынок еврооблигаций предоставит возможности для покупок еврооблигаций отдельных стран на коррекциях. Мы планируем воспользоваться шансом зайти в новые бонды в случае снижения цен и увеличить ожидаемую доходность по портфелям. Будем выбирать бумаги, снижение цен на которые не связано с критическим ухудшением кредитных метрик или высокой вероятностью негативных событий, способных привести к финансовым потерям.

НАШ БЕНЧМАРК

Инвестируя в облигации развивающихся рынков, в качестве бенчмарка мы используем популярный индекс Bloomberg Barclays EM USD Aggregate. Говоря о прогнозе, мы подразумеваем прогноз показателя Total Return (общий результат с учетом купонных выплат) этого индекса.

Мы рассчитываем показать результат лучше бенчмарка. Инвестировать в облигации развивающихся рынков можно двумя способами:

1) через публичные фонды, доступные всем клиентам УК «Альфа-Капитал».

2) через управляемые облигационные портфели, доступные только клиентам программы Alfa Capital Wealth.

Чтобы инвестировать в управляемый облигационный портфель, свяжитесь с нами.

#прогнозы

2019 ГОД ПРИНЁС ИНВЕСТОРАМ ВЫСОКУЮ ДОХОДНОСТЬ

Данный сегмент полностью оправдал наши ожидания на 2019 год. Снижение ставки ФРС в 2019 году привело к снижению доходностей казначейских облигаций, а также широкого круга других облигаций по всему миру. Цены облигаций значительно выросли за 2019 год.

Примеры:

1. Доходность к погашению (YTM - yield to maturity) 10-летних казначейских облигаций США в январе 2019 года составляла 2,68%, а сегодня она равна 1,78% (proof link).

2. Цена долларовых бондов Apple 2036 года погашения в январе 2019 года составляла около 105% номинала, а сегодня равна 123% (proof link).

Получить дополнительный доход в 2019 году нам удалось благодаря снижению кредитных и суверенных спредов большинства облигаций к безрисковым ставкам доходностей US Treasuries. Это произошло, т.к. в большинстве развивающихся стран не было новых проблем и инвесторы охотились за доходными бумагами в других сегментах.

Индекс облигаций развивающихся рынков Bloomberg Barclays EM USD Aggregate в 2019 году с учётом купонов показал доходность 12,4% в долларах (proof link).

Инвестиции, которые позволили нам обогнать и без того высокие результаты базового индекса-бенчмарка:

1. бонды европейских банков (UBS, Santander)

2. бонды развивающихся рынков (Мексика: Pemex, Unifin, Mexcat; Турция; Индонезия: Indica Energy; Аргентина: Adecoagro, суверенные бонды)

3. бонды развитых рынков (Великобритания: Jaguar Land Rover; США: Embarq)

ПРОГНОЗ ПО ЕВРООБЛИГАЦИЯМ В ДОЛЛАРАХ НА 2020 ГОД

Базовый сценарий: +4,5%

Условия: минимальное снижение ставки ФРС, стабильные кредитные и суверенные спреды, рыночные возможности отдельных ЕМ.

Негативный сценарий: –3,0%

Условия: ухудшение состояния развивающихся экономик на фоне глобального замедления.

Оптимистичный сценарий: +6,5%

Условия: возобновление цикла снижения ставки ФРС при сохранении хороших данных по экономикам ЕМ.

По итогам 2019 года ожидаемые доходности всего спектра долларовых бондов снизились. Это снижает и наши ожидания по доходности евробондов в 2020 году.

Мы полагаем, что в 2020 году рынок еврооблигаций позволит заработать меньше средней исторической доходности инвестирования в этот сегмент. Основные причины:

1. Низкие премии за риск инвестирования в облигации, особенно в облигациях качественных эмитентов. Иначе говоря, в облигациях высокого качества остаётся мало тех, что дают доходность к погашению значительно выше казначейских облигаций США.

2. Ограниченный потенциал снижения базовых доходностей. В конце 2019 года стало понятно, что острой необходимости снижения ставок нет, а торговая война с Китаем не оказывает столь разрушительного воздействия на экономику, которого ожидали многие инвесторы.

КУДА БУДЕМ ИНВЕСТИРОВАТЬ

Мы рассчитываем на то, что в 2020 году рынок еврооблигаций предоставит возможности для покупок еврооблигаций отдельных стран на коррекциях. Мы планируем воспользоваться шансом зайти в новые бонды в случае снижения цен и увеличить ожидаемую доходность по портфелям. Будем выбирать бумаги, снижение цен на которые не связано с критическим ухудшением кредитных метрик или высокой вероятностью негативных событий, способных привести к финансовым потерям.

НАШ БЕНЧМАРК

Инвестируя в облигации развивающихся рынков, в качестве бенчмарка мы используем популярный индекс Bloomberg Barclays EM USD Aggregate. Говоря о прогнозе, мы подразумеваем прогноз показателя Total Return (общий результат с учетом купонных выплат) этого индекса.

Мы рассчитываем показать результат лучше бенчмарка. Инвестировать в облигации развивающихся рынков можно двумя способами:

1) через публичные фонды, доступные всем клиентам УК «Альфа-Капитал».

2) через управляемые облигационные портфели, доступные только клиентам программы Alfa Capital Wealth.

Чтобы инвестировать в управляемый облигационный портфель, свяжитесь с нами.

#прогнозы