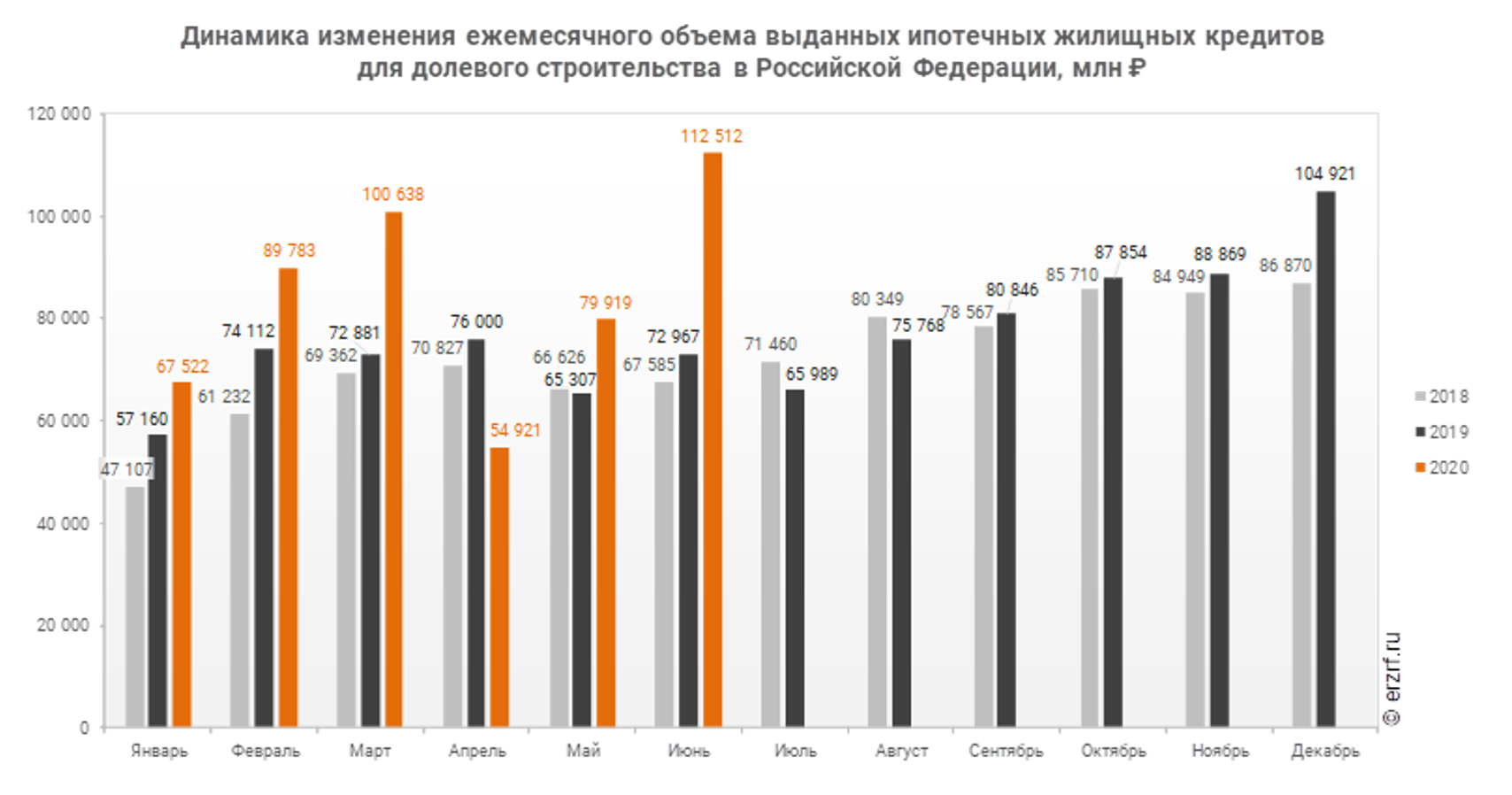

Выбор российских акций

Разобрался, какие акции и почему берёт в портфель управляющий Эдуард Харин. Его мнение нахожу для себя авторитетным и делюсь с вами, потому что:

+ он 3 года подряд показывает лучший (да-да, №1) результат среди конкурирующих фондов, трек-рекорд публичный,

+ он управляет не своими «пятью копейками», а 16 млрд рублей в фонде, что означает высокую ответственность за решения, на кону репутация,

+ он свободен в выборе активов и не сидит в заложниках инвестдекларации, то есть может покупать и акции, и облигации.

Итак, что он выбирает сейчас:

1️⃣ 60% средств инвестирует в акции, 40% в облигации.

Делает ставку на акции, потому что ждёт дальнейшего роста спроса на них от локальных розничных инвесторов. Рублёвые облигации мало кого интересуют из-за низкой доходности, поэтому основной приток от неофитов фондового рынка идёт именно в акции.

2️⃣ Видит рост спроса на акции локальных компаний, работающих на внутренний спрос: электроэнергетику, телекомы, ритейл. И поэтому сам делает упор на эти секторы.

Первая причина роста спроса в том, что снижение ключевой ставки в рублях приносит больше бенефитов локальным компаниям и меньше — экспортёрам. Они смогут рефинансировать свои рублёвые долги по более низким ставкам, что положительно повлияет на их финрез. Их долговая нагрузка выше, чем у экспортеров, поэтому ей есть, куда снижаться, то есть это важный аргумент. Напротив, экспортёры имеют меньшую долговую нагрузку и занимают в твердых валютах, где ставки были низкими уже давно. Поэтому рынок не ждёт роста финреза по экспортёрам благодаря снижению рублёвых ставок.

Вторая причина — он ждёт улучшение качества корпоративного управления в локальных компаниях, что скажется положительно на финрезе. Напротив, ресурсные компании уже значительно улучшили качество корпоративного управления, поэтому теперь их финрез определяется больше ценой на товарных рынках, чем внутренними изменениями.

+ Прикладываю распределение активов на диаграмме

Алексей Климюк, @alfawealth@alfawealth

Разобрался, какие акции и почему берёт в портфель управляющий Эдуард Харин. Его мнение нахожу для себя авторитетным и делюсь с вами, потому что:

+ он 3 года подряд показывает лучший (да-да, №1) результат среди конкурирующих фондов, трек-рекорд публичный,

+ он управляет не своими «пятью копейками», а 16 млрд рублей в фонде, что означает высокую ответственность за решения, на кону репутация,

+ он свободен в выборе активов и не сидит в заложниках инвестдекларации, то есть может покупать и акции, и облигации.

Итак, что он выбирает сейчас:

1️⃣ 60% средств инвестирует в акции, 40% в облигации.

Делает ставку на акции, потому что ждёт дальнейшего роста спроса на них от локальных розничных инвесторов. Рублёвые облигации мало кого интересуют из-за низкой доходности, поэтому основной приток от неофитов фондового рынка идёт именно в акции.

2️⃣ Видит рост спроса на акции локальных компаний, работающих на внутренний спрос: электроэнергетику, телекомы, ритейл. И поэтому сам делает упор на эти секторы.

Первая причина роста спроса в том, что снижение ключевой ставки в рублях приносит больше бенефитов локальным компаниям и меньше — экспортёрам. Они смогут рефинансировать свои рублёвые долги по более низким ставкам, что положительно повлияет на их финрез. Их долговая нагрузка выше, чем у экспортеров, поэтому ей есть, куда снижаться, то есть это важный аргумент. Напротив, экспортёры имеют меньшую долговую нагрузку и занимают в твердых валютах, где ставки были низкими уже давно. Поэтому рынок не ждёт роста финреза по экспортёрам благодаря снижению рублёвых ставок.

Вторая причина — он ждёт улучшение качества корпоративного управления в локальных компаниях, что скажется положительно на финрезе. Напротив, ресурсные компании уже значительно улучшили качество корпоративного управления, поэтому теперь их финрез определяется больше ценой на товарных рынках, чем внутренними изменениями.

+ Прикладываю распределение активов на диаграмме

Алексей Климюк, @alfawealth@alfawealth