🇹🇷 В Турцию пока рано

На днях обсудил с Игорем Тараном ситуацию в Турции. Напомню, раньше мы активно покупали их бонды в долларах (и суверенные, и корпоративные), но где-то в августе ликвидировали все позиции в фонде «Еврооблигации» и в управляемых портфелях ДУ. С тех пор следим за тем, что там происходит.

👇Вот что происходит:

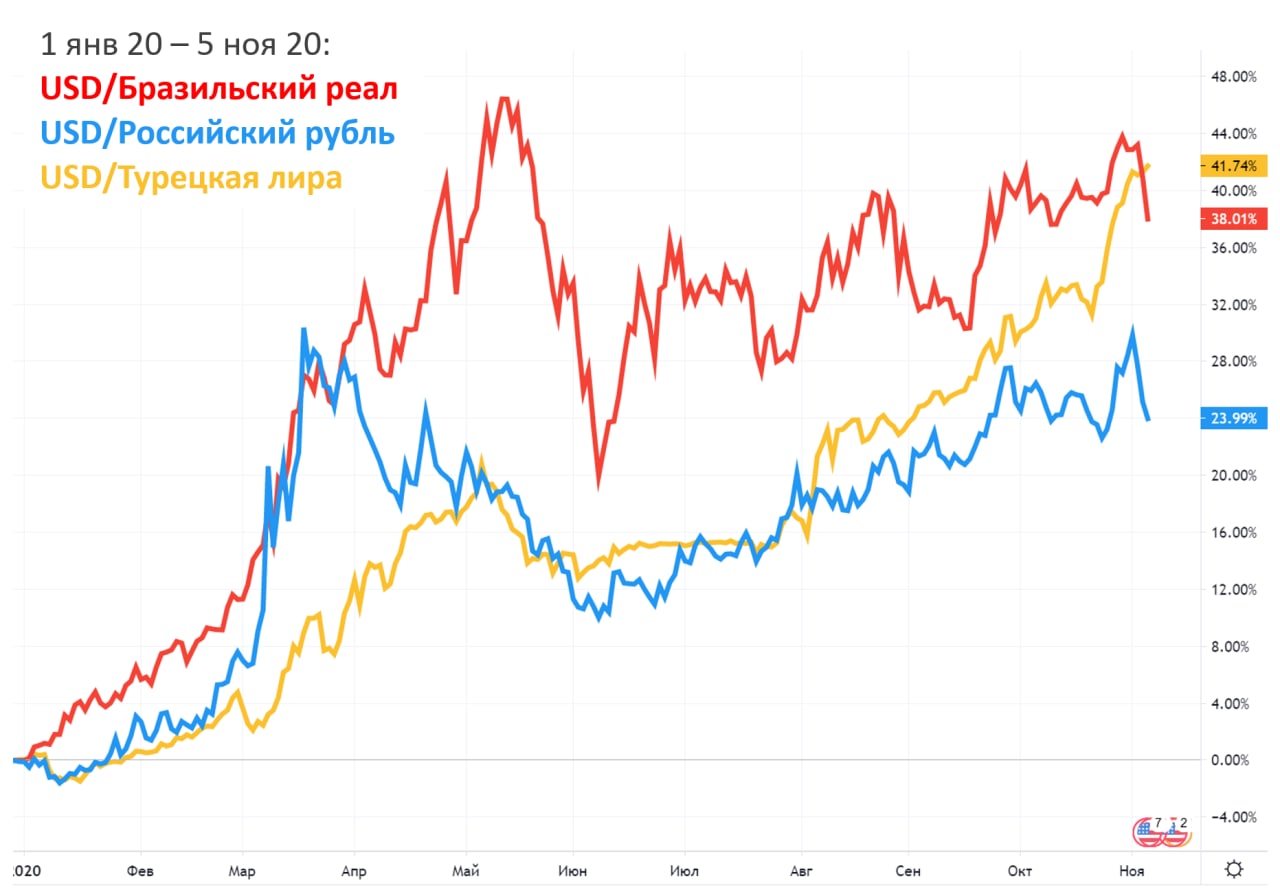

1️⃣ Курс лиры упал ниже 8 лир за доллар.

2️⃣ Может наступить кризис платёжного баланса, причина — очень мало резервов. И, кажется, вероятность его высока.

3️⃣ Турция не предпринимает действий, чтобы его предотвратить. Например, на прошлой неделе ЦБ Турции ставку не поднял (чего ждали многие профучастники рынка), а пошёл по пути нетрадиционной монетарной политики. А именно — поднял не основную ставку РЕПО, а ставку «Late Liquidity Window», то есть предельную ставку, по которой банки могут занимать деньги у ЦБ. Конечно, это повышает стоимость денег для банков, это хорошо, потому что Турции нужно переходить к более жёсткой монетарной политике. Тем не менее это непрямые и непрозрачные действия. Поэтому рынок отреагировал разочарованием, цены турецких бондов пошли ещё ниже после заседания ЦБ.

4️⃣ Немного данных. Резервы ЦБ Турции $18bn. Внутри этих резервов есть своп операции с локальными банками. И вот объем этих операций $56bn. Это значит, что чистые резервы ЦБ Турции находится сейчас на уровне –$38 млрд. Конечно, нельзя пугаться одного этого показателя, нужно смотреть на весь баланс в целом. Но –$38bn довольно быстро могут превратиться в –$50 и в –$100bn в условиях, когда внешний рынок закрыт. И это настораживает.

5️⃣ В Турции $220bn депозитов, что немало. Но при этом у компаний и банков объём краткосрочных обязательств $180bn, их нужно рефинансировать. В итоге +$40bn чистым итогом, что немного.

6️⃣ Резюмируя, платёжный баланс очень шаток, всё на ниточках держится. Если в какой-то момент внешние рынки для Турции закроются, ниточки порвутся.

🤷♂️ Что дальше?

Турцию спасёт классический сценарий — поднять ставку, остановить выдачу бесплатных кредитов и далее по учебнику. Если мы и другие внешние инвесторы увидим эти последовательные движения, то рынок внешних заимствований для Турции будет оставаться открытым. И тогда ситуация внутри будет управляемой.

Но пока мы не видим дружелюбных по отношению к инвесторам действий со стороны монетарных властей Турции и правительства в целом. Создаётся впечатление, что Турция рассчитывает на то, что ситуация рассосётся сама собой благодаря улучшению баланса текущего счета. Да, он в последнее время действительно улучшается и, наверное, продолжит улучшаться из-за снижения курса лиры.

А дальше вопрос: что случится быстрее — кризис или решение ситуации? Наблюдаем.

+ бонусом ссылки на посты про Турцию:

14 авг 20 — https://t.me/alfawealth/624https://t.me/alfawealth/624

6 авг 20 — https://t.me/alfawealth/612https://t.me/alfawealth/612

28 мая 20 — https://t.me/alfawealth/530https://t.me/alfawealth/530

14 окт 19 — https://t.me/alfawealth/308https://t.me/alfawealth/308

29 мар19 — https://t.me/alfawealth/155https://t.me/alfawealth/155

19 мар 19 — https://t.me/alfawealth/147https://t.me/alfawealth/147

Алексей Климюк, @alfawealth@alfawealth

На днях обсудил с Игорем Тараном ситуацию в Турции. Напомню, раньше мы активно покупали их бонды в долларах (и суверенные, и корпоративные), но где-то в августе ликвидировали все позиции в фонде «Еврооблигации» и в управляемых портфелях ДУ. С тех пор следим за тем, что там происходит.

👇Вот что происходит:

1️⃣ Курс лиры упал ниже 8 лир за доллар.

2️⃣ Может наступить кризис платёжного баланса, причина — очень мало резервов. И, кажется, вероятность его высока.

3️⃣ Турция не предпринимает действий, чтобы его предотвратить. Например, на прошлой неделе ЦБ Турции ставку не поднял (чего ждали многие профучастники рынка), а пошёл по пути нетрадиционной монетарной политики. А именно — поднял не основную ставку РЕПО, а ставку «Late Liquidity Window», то есть предельную ставку, по которой банки могут занимать деньги у ЦБ. Конечно, это повышает стоимость денег для банков, это хорошо, потому что Турции нужно переходить к более жёсткой монетарной политике. Тем не менее это непрямые и непрозрачные действия. Поэтому рынок отреагировал разочарованием, цены турецких бондов пошли ещё ниже после заседания ЦБ.

4️⃣ Немного данных. Резервы ЦБ Турции $18bn. Внутри этих резервов есть своп операции с локальными банками. И вот объем этих операций $56bn. Это значит, что чистые резервы ЦБ Турции находится сейчас на уровне –$38 млрд. Конечно, нельзя пугаться одного этого показателя, нужно смотреть на весь баланс в целом. Но –$38bn довольно быстро могут превратиться в –$50 и в –$100bn в условиях, когда внешний рынок закрыт. И это настораживает.

5️⃣ В Турции $220bn депозитов, что немало. Но при этом у компаний и банков объём краткосрочных обязательств $180bn, их нужно рефинансировать. В итоге +$40bn чистым итогом, что немного.

6️⃣ Резюмируя, платёжный баланс очень шаток, всё на ниточках держится. Если в какой-то момент внешние рынки для Турции закроются, ниточки порвутся.

🤷♂️ Что дальше?

Турцию спасёт классический сценарий — поднять ставку, остановить выдачу бесплатных кредитов и далее по учебнику. Если мы и другие внешние инвесторы увидим эти последовательные движения, то рынок внешних заимствований для Турции будет оставаться открытым. И тогда ситуация внутри будет управляемой.

Но пока мы не видим дружелюбных по отношению к инвесторам действий со стороны монетарных властей Турции и правительства в целом. Создаётся впечатление, что Турция рассчитывает на то, что ситуация рассосётся сама собой благодаря улучшению баланса текущего счета. Да, он в последнее время действительно улучшается и, наверное, продолжит улучшаться из-за снижения курса лиры.

А дальше вопрос: что случится быстрее — кризис или решение ситуации? Наблюдаем.

+ бонусом ссылки на посты про Турцию:

14 авг 20 — https://t.me/alfawealth/624https://t.me/alfawealth/624

6 авг 20 — https://t.me/alfawealth/612https://t.me/alfawealth/612

28 мая 20 — https://t.me/alfawealth/530https://t.me/alfawealth/530

14 окт 19 — https://t.me/alfawealth/308https://t.me/alfawealth/308

29 мар19 — https://t.me/alfawealth/155https://t.me/alfawealth/155

19 мар 19 — https://t.me/alfawealth/147https://t.me/alfawealth/147

Алексей Климюк, @alfawealth@alfawealth